- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

亞馬遜(NASDAQ:AMZN) 憑藉 3 個強勁的季度表現和良好的執行力,今年迄今為止,其表現已遠遠超過標準普爾 500 指數 (SPY)。但與任何公司一樣,亞馬遜也有其優點和缺點,確定哪些方面勝過其他方面非常重要。在分析師看來,積極的一面顯然大於消極的一面,因為亞馬遜業務的成長機會和品質是驚人的。

亞馬遜擁有 496.05 億美元現金和 145.64 億美元短期投資,而長期債務為 676.98 億美元。因此,如果他們願意的話,他們的現金和短期投資幾乎足以償還所有債務。此外,他們的TTM淨利潤約為200.79億美元,這使得債務不到淨利潤的4倍,因此資產負債表和槓桿情況不應成為投資者關注的問題。

以 TTM 計算的調整後自由現金流為 214 億美元,但不幸的是,這被亞馬遜支付給員工的 233.1 億美元 TTM SBC 所抵消。因此,SBC 調整後的自由現金流為-191 萬美元。 2022年12月SBC為196.21億,2021年12月為127.57億,因此SBC成本仍是一個關鍵問題。當然,你必須付錢給他們才能保持競爭力,但他們在兩年內幾乎翻了一番。這可能會給以後帶來麻煩。

但亞馬遜並不是唯一面臨這個問題的公司,支付SBC 更是當今的一種趨勢,從會計的角度來看,這是可以理解的,因為當你支付SBC 而不是更高的工資時,FCF 看起來更好。近年來,FCF 已成為一項非常重要的指標,人們可以理解它,但因此應始終將 FCF 調整為 SBC,以獲得更好的了解。

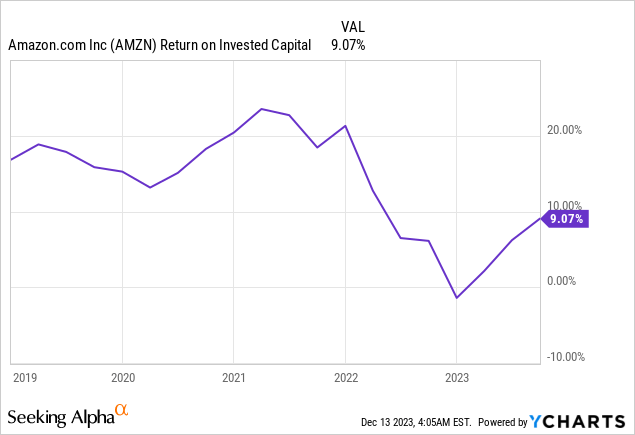

由於對 AWS 基礎設施的投資以及美國履行網路的擴張以確保未來成長,ROIC 受到了一些影響。從 20 多歲左右的強勁數字,它短暫地轉為負值,但此後又回升。隨著亞馬遜的投資取得成果,我們很可能會再次看到 20% 以上的資本報酬率。

亞馬遜所做的投資以及資本配置完全是正確的做法。將履行網路擴展到 8 個不同區域將縮短距離,從而降低成本並縮短交貨時間。這對客戶有利,從而增強了亞馬遜的競爭優勢。這也給競爭帶來了壓力,如果他們想為客戶提供與亞馬遜相同的客戶服務,就迫使他們投入更多資金。透過交貨時間、退貨政策和價格優勢提供的客戶服務是亞馬遜在這一領域的關鍵競爭優勢。

透過亞馬遜Prime 實現的客戶忠誠度類似於 Costco模式,在亞馬遜中也發揮了巨大作用的成功,因為他們透過 Prime Video 及其提供的所有其他服務為客戶提供了一個龐大的生態系統。因此,顧客對亞馬遜更加忠誠並會重複購買。 Shopify和 Prime 之間的合作也讓顧客更容易購買,從而為亞馬遜帶來更多業務。

總的來說,如果公司能夠獲得豐厚的回報,我認為對研發的大量投資是一件正面的事情。而在正常情況下,當亞馬遜的ROIC為20%時,他們的ROIC-WACC差距龐大,因此為股東創造了大量價值。目前,我認為亞馬遜的 WACC 約為 7% 至 8%,源自 8% 的股本成本和 4.5% 的債務成本。這將使目前的利差略微為正,為 1% 至 2%,但如果回到過去的 20%,則利差將達到非常強勁的 12% 至 13%。

仍處於起步階段的生成式 AI 對 AWS 和亞馬遜Bedrock 的需求將是巨大的。 Bedrock將幫助客戶輕鬆獲得領先的LLM,而AWS作為雲端領域的領導者將提供雲端基礎架構。這還不包括其廣告業務,該業務年增 25%。亞馬遜擁有數以百萬計的客戶及其數據,因此他們可以非常好地定位客戶,並且還可以將廣告整合到視訊、音訊和購物中。他們還可以透過機器學習來提高目標定位。因此,了解 Prime Video 中如何接收廣告將會很有趣。將於 2024 年初開始,客戶可以選擇多支付 2.99 美元來取消廣告或保持舊價格並時不時地看到廣告時間。

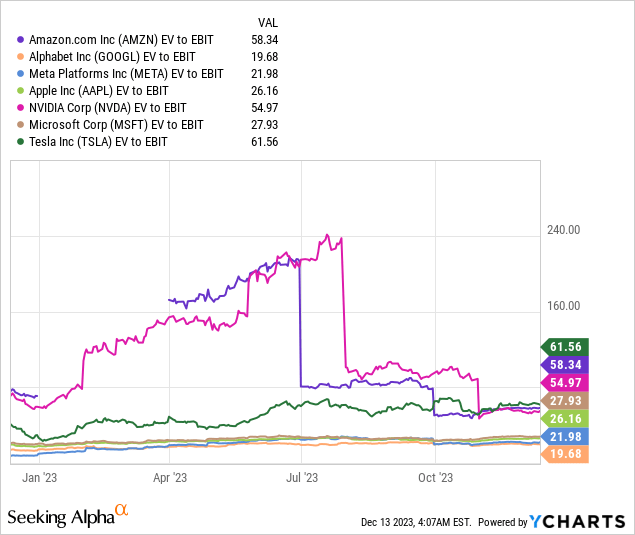

有了巨大的成長機會,亞馬遜的估值突然看起來便宜了,儘管它並不便宜,而且可能永遠不會便宜。然而,由於競爭對手有類似的成長機會,當我們考慮到所有因素時,一些競爭對手可能擁有更具吸引力的估值。

我是反向 DCF 的忠實擁護者,可以了解股票的定價。如果我們採用 TTM 稀釋每股收益 1.92 美元,如果我們想要 15% 的年回報率,我們會得到以下結果。每股收益年增率為 22%。從歷史數據來看,過去 5 年攤薄後每股收益成長率為 16.56%,稀釋後每股收益成長率為 63.83%過去10年。因此,從 5 年的角度來看,這些股票看起來被高估了,但如果它們能實現 10 年的成長率,那麼這些股票就被嚴重低估了。

然而,我認為 1.92 美元太低,而在標準化基礎上每股收益更多在 3.00 美元範圍內。

因此,在正常化的基礎上,只有 16% 的年化攤薄每股收益成長被定價,這與 5 年趨勢基本一致。因此,我認為,當過去幾年的投資反映在獲利成長時,該股票的估值可能相當合理,甚至可能有點被低估。

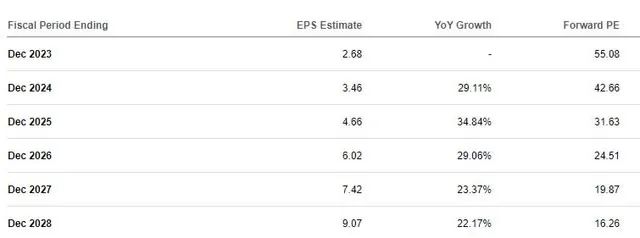

預計 12 月每股收益為 9.07 美元,成長率為 22%,如果滿足以下條件,股價將達到約 450 美元我們採用 50 倍,這可能是歷史上合適的。我估計 EPS 會低一些,約為 8.00 美元,因此 50 倍將為 400 美元。儘管如此,這兩項預測都為投資者帶來了 5 年內的強勁上漲空間,即使該股在 5 年內只有 300 美元,投資者也可能輕鬆擊敗 SP500。

SBC不斷上升的成本無疑是亞馬遜的弱點,而其幾乎所有業務的相對激烈的競爭也可能導致未來出現問題。從長遠來看,激烈的競爭往往會導致行業內每個人的利潤下降。此外,亞馬遜可能會進入太多不同的市場,有時距離核心市場相對較遠,這可能會導致「多元化」。

然而,亞馬遜強大的執行力、管理層的長期前景以及非凡的成長機會是該業務的優勢,我認為這些優勢勝過風險。 AWS 的營業利潤率約為 30%,是比廣告和零售利潤率更高的業務,而且 AWS 又回到了成長模式。目前,AWS 僅佔總收入的 16% 左右,但未來的比例可能會更高,這將導致亞馬遜整體利潤率更高。

此外,由於其高昂的研發支出,亞馬遜的黑盒子很可能包含一兩個驚喜。所以我認為五年後亞馬遜將成為比現在更好的公司,這應該反映在收益上。因此,我們不要讓事情變得太複雜,並盡量保持簡單。我們知道這家公司是許多人生活中的重要部分,而且可能會持續很長一段時間。如果亞馬遜消失,許多人的生活都會有非常強烈的感受,這會讓個人和企業的生活變得更加困難。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情