- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 黃金走勢分析:重挫近90美元!黃金或下探4000關口,流動性趨緊不容忽視!

光伏玻璃巨頭信義光能(00968.HK)近些年股價跌跌不休,而2023年財報大超市場預期,港股單日暴漲25%,有望創下十多年來單日最大漲幅。

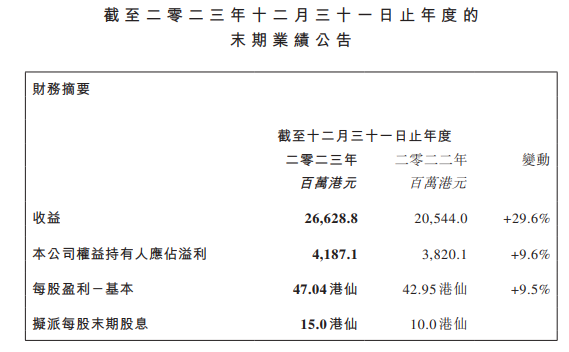

2月28日週二,全球最大的光伏玻璃製造商信義光能發佈2023年財報。財報顯示,信義光能2023年營收266.3億港元,同比增長29.6%,優於Factset預期的260.6億港元;公司權益持有人應佔溢利為41.9億港元,同比增長9.6%,超過了德銀和傑富瑞的預期。

【信義光能2023年財報,來源:信義光能】

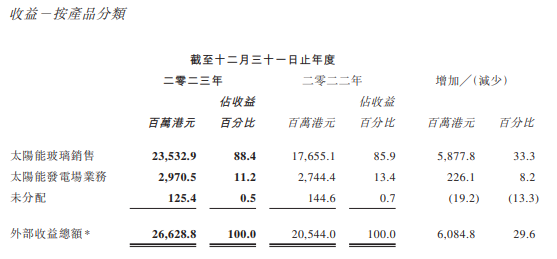

信義光能的收益主要源於太陽能玻璃銷售和太陽能發電廠量大核心業務。信義光能去年來自太陽能玻璃銷售的收入年增33.3%至235.33億港元,該增長主要是由於銷量增加和銷售組合變化,部分被平均售價下降和人民幣對港元貶值所抵消。

【信義光能2023年收益情況,來源:信義光能】

信義光能指出,憑藉太陽能玻璃和太陽能發電廠業務的利潤貢獻增加,該集團於2023年取得令人鼓舞的業績。

業績公佈後的首個交易日,信義光能港股跳漲高開高走,截止撰稿已大漲近25%,有望創下十多年來的最大單日漲幅。

【信義光能港股走勢圖,來源:Moomoo】

公告稱,信義光能2023年上半年的太陽能玻璃業務表現受高企的原材料及能源成本以及平均售價下降所影響,有關情況已於2023年下半年大為改善。多晶硅及太陽能組件價格於去年第二季度下降,觸發下遊裝機需求於2023年下半年有所加快,加上太陽能玻璃新增產量增長放緩,上述因素令太陽能玻璃市場的供需動態有所改善。

財報還顯示,隨著毛利率於2023年下半年大為改善及年度銷量增加,信義光能太陽能玻璃業務於2023年的毛利貢獻較2022年有所上升。

太陽能發電廠業務方面,信義光能集團2023年的年度新增並網容量創曆史新高,年內完成了總核準並網容量合共為1094兆瓦項目的並網,當中大型地面項目佔974兆瓦,分佈式發電項目佔120兆瓦。

展望未來,信義光能指出,政府的支持、經濟激勵和技術發展均帶動太陽能的廣泛使用和發展,市場急速發展和光明前景是整個太陽能行業投資氣氛高漲及產能大幅擴張的主要原因。經過連續兩年的空前增長,一般預期2024年全球光伏裝機量將持續增長,但增速有所放緩,但仍可能高於長期曆史均值。

花旗表示,信義光能去年淨利潤增長9.6%至41.87億港元,較市場預期高出8%。花旗預計,今年該集團有效玻璃產能將年增35.2%,雖然庫存壓力導致均價下降,但管理層預計第一季太陽能玻璃毛利率仍按年上升。

花旗維持對信義光能的「買入」評級,目標價由5.6港元升至5.8港元,預計信義光能2024年至2025財年淨利潤上調4%至7%。

德意志銀行Gary Zhou在報告中表示,「儘管分析師對2024年的太陽能行業仍持謹慎態度,部分原因是短期需求疲軟,但信義光能是我們在該領域的首選之一,因為與其他太陽能子行業相比,我們認為太陽能玻璃行業的供給約束更好。」

德銀維持對信義光能的「買入」評級,將目標價從4.90上調至5.20港元。該行分析師稱,「我們喜歡信義光能,因為它具有領先的市場份額和成本優勢。」

傑富瑞同樣維持對信義光能的「買入」評級,上調目標價7%至4.26港元,稱「在改善供需平衡的基礎上,GPM將保持穩定。」

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情