中國電商三巨頭如何應對各自命運?

阿里巴巴(09988.HK)、拼多多(PDD.US)、京東(09618.HK)雖同處中國電商生態圈的核心賽道且穩居行業領先地位,但在2025年3月31日截止的最新季度財報中,顯現出差異化態勢。

電商三巨頭財報勾勒出截然不同的發展圖景:拼多多增速陡然失重,昔日黑馬顯露疲態;阿里巴巴組織變革有起色,擁抱AI拓新機;京東以淩厲姿態揮師外賣戰場,擬開辟第二增長曲線。

拼多多失速

市值曾超越阿里巴巴(BABA.US)的拼多多,敗下陣來,當前市值1,369億美元,僅相當於阿里巴巴美股市值2,737億美元的一半。

超越阿里巴巴市值,正是拼多多最輝煌的時候,疫情剛剛結束,消費信心修復期間,拼多多的低價營銷策略和偏向於用戶的平台規則,推動了其收入呈倍數增長。

與此同時,拼多多推出的海外電商平台TEMU在歐美大受歡迎,長期高踞下載排行榜榜首。

但是,流量紅利總有用儘的時候,當拼多多的年活用戶突破9億,其進一步向上的空間變得有限。

當流量紅利消退之時,拼多多才發現與商家的緊張關系一觸即發。

不少商家在早期得益於拼多多的高流量而賺了不少錢,但是其後在拼多多越來越嚴苛的獎罰制度下,才發現賣貨還虧錢,為了維持競爭力,平台商家壓縮成本,導致拼多多的商品質量進一步下降,用戶體驗下降。

拼多多開始意識到策略的失衡,於是幾個季度前,其管理層進行戰略調整,從流量競爭轉向質量,並推出一系列商家和用戶扶持政策,投入資源重建商家和用戶信心,並預告未來將難以維持過去強勁的收入和盈利增長。

然,一語成谶。

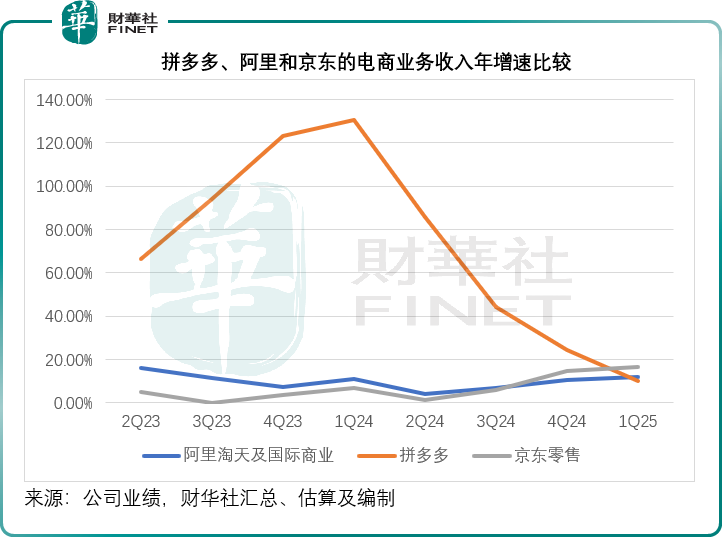

拼多多截至2025年3月31日止的季度收入增速已落後於其同行,其季度收入僅按年增長10.21%,至956.72億元(單位人民幣,下同)。

相較而言,阿里巴巴淘天集團同期收入為1,013.69億元,按年增長8.75%,其中客戶管理業務收入的增幅為11.80%;阿里國際數字商業集團收入按年增長22.34%,至335.79億元;兩項合計,阿里的全球零售商業業務收入或達1,349.48億元,按年增長11.84%。

以自營零售為主的京東(JD.US),零售業務收入(按總銷貨值計,不同於第三方零售拼多多與阿里收入主要為平台交易佣金和費用)則按年增長16.32%,至2,638.45億元,均已超越拼多多。

國家補貼政策主要向3C數碼等品類傾斜,天貓和京東通過「國補+平台補貼」雙補模式搶佔市場,其部分高端數碼類產品疊加補貼後價格低至5折,而拼多多主要以白牌商家為主,在國補中受益有限,只能自掏腰包加碼百億補貼,可以跟上同行。

屋漏偏逢連夜雨,美國自2025年5月起取消800美元以下包裹的關稅豁免政策,令TEMU商家銷貨成本大幅增加,Temu不得不暫停所有中國直郵訂單,轉向「半託管+海外倉」模式,但轉型成本高昂,而且配送時效嚴重延長,退貨率飙升。

與此同時,包括韓國、歐盟在内的其他地區市場開始對Temu其跨境數據處理合規性提出質疑,對其帶來了更大的衝擊。

電商三強的功守道

阿里巴巴於2024年末成立電商事業群,將淘寶天貓、國際數字商業集團、1688、閑魚等業務全面整合,形成覆蓋國内外全產業鏈的業務集群,以打破内部壁壘,實現資源的高效配置。

面對拼多多「千億扶持」和抖音電商的競爭,阿里巴巴通過分層策略鞏固商家基礎,其中天貓優品通過「大店策略」和「三家融合」生態。

與此同時,為吸引高端品牌進駐,聯合政府開展以舊換新活動,投入數億元補貼,激活高端消費需求。

此外,淘寶則通過「新質商家扶持計劃」深入產業帶,提供技術、物流、營銷全鏈路支持,並優化商家規則,緩解中小商家現金流壓力。

面對京東加入即時零售的挑戰,淘寶將「小時達」升級為「閃購」頻道,協同餓了麽完善即時配送網絡,覆蓋全品類商品,同時菜鳥通過「次日達」和閃電倉佈局,提升配送效率。

最為重要的一點是,阿里亦憑借雲智能集團的技術優勢,構建「電商+物流+技術」的超級生態,將AI技術賦能到其整個生態當中。

京東而言,以淩厲姿態揮師外賣戰場,不僅賺足了流量,更使原本平靜的外賣版圖驟然升級為「美團-餓了麽-京東」三足鼎立、烽煙四起的「三國殺」競爭格局。

另外,劉強東回歸後,還將「低價」確立為核心戰略,通過低價策略重構消費者信任,利用其物流基建優勢建立競爭壁壘。

以進入外賣業務為例,京東CEO許冉在業績發佈會上表示,外賣業務並非為了短期財務目標的實現,而是要將此融入到京東的業務生態中,與其按需零售和核心零售業務能產生顯著的協同效益,包括加速用戶流量、購買頻次和交叉銷售的增長,並通過配送效率的優化和數據驅動的技術升級,提升效率和削減成本。

拼多多則明確了未來加大力度支持商家的態度。

從今年年初開始,拼多多對平台生態進行巨額投資:建立了商家權益保護委員會,並推出「千億扶持」計劃,以增加對商家的支持,一方面進一步降低商家的費用,改善平台的營商環境,另一方面,拼多多還會投入推動商家流量,幫助他們應對新挑戰。

在需求端,拼多多推出有多項措施讓利消費者,包括商家回饋項目,為消費者提供優惠券。同時,期望從根本上重構平台生態,由「拼低價」變為「拼質量」,以適應電商行業的進化。

結語

隨著國内電商產業邁入「後流量時代」的深水區,阿里巴巴、京東、拼多多三大巨擘的戰略分野日益顯化——拼多多在修正早期激進策略中尋找新增長邏輯,阿里在生態整合中釋放協同價值,京東在供應鏈縱深中挖掘效率紅利。

可以預見,未來的競爭不再是單一維度的流量或價格戰爭,而是商業操作系統的綜合較量。誰能更高效地鏈接供給與需求、平衡規模與價值、駕馭本土與全球,誰就能在行業洗牌中佔據下一個十年的先機。

對於行業而言,這種分化既是挑戰亦是機遇。

阿里擁有綜合的服務生態,又有智能雲的技術優勢,且持續進行股份回購,多少能博得好感。京東的外賣補貼始終非長遠之計,其即時零售能否驗證協同效應仍有待時間驗證。

拼多多似乎正處於一個非常艱難的境地,欠缺更廣泛的業務生態來分散風險,只能專注於解決其電商平台的問題,這或許更迫使其做專做精,而這種「專注」既可能是破局的關鍵,也可能成為增長的枷鎖。

進一步講,拼多多若能在商家生態重構中形成「產業帶深度賦能」的獨特壁壘,將低價心智升維為「產業直供的品質信任」,或許能在垂直領域開辟新戰場;反之,若無法在有限資源内實現效率突破,單一業務的風險敞口可能進一步放大。

誠然,三大巨頭的路徑選擇正在勾勒出電商行業的多元未來:阿里的「生態帝國」、京東的「供應鏈王國」、拼多多的「垂直深耕」,共同構成中國零售數字化的立體圖景。

當流量潮水退去,真正留在沙灘上的,將是那些把根須紮進產業深處、用技術和效率創造不可替代價值的玩家,而這,才是 「後流量時代」 最殘酷也最公平的生存法則。

推薦文章