TradingKey — 在過去的一年中,博通(AVGO)悄悄完成了半導體產業中最引人注目的一次策略轉型:從一個傳統元件供應商,演變為一個垂直整合的人工智慧基礎設施與私有雲軟體平台。儘管市場普遍仍將專注於博通對超大規模雲端服務供應商的晶片銷售上,但公司真正的轉變早已邁向更深層次:透過2023年底對VMware的收購,博通已經轉型為一家具備穩定現金流、軟體驅動的投資標的,同時受益於企業IT架構轉型和邊緣AI的發展。

市場對此軟體與硬體混合模式所內嵌的經營槓桿存在低估,尤其是在VMware訂閱模式轉換逐步顯效的背景下更為明顯。儘管市場對即將於6月5日披露的2025財年第二季度業績持觀望態度,其估值水平顯示出疑慮情緒,但博通長期以來優於預期的財報表現、持續上修的EPS預期與穩健的增長數據,預示著當前市場或仍未充分反映其上行潛力。

「矽+軟體」的可擴展、輕資產平台模式

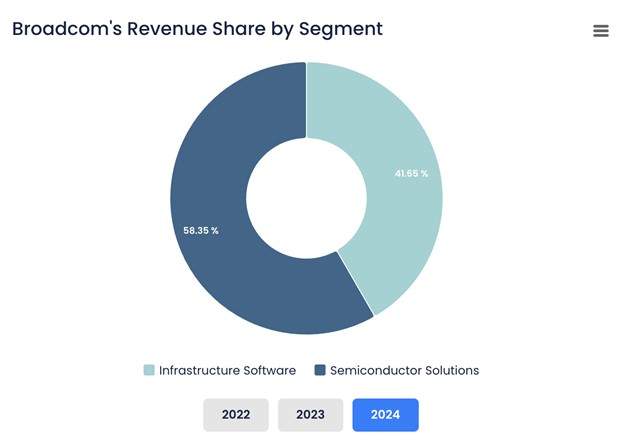

博通目前的業務模式建立在「雙輪驅動」之上:一方面是擁有高利潤率的半導體領導地位,另一方面則是具備黏性的基礎設施軟體變現能力。其半導體業務依舊貢獻主要營收,服務於AI網路、資料中心儲存、無線通訊及寬頻等關鍵領域。產品涵蓋先進CMOS處理器與專用模擬元件(如FBAR濾波器與用於超大規模光學系統的雷射)。博通聚焦於系統整合、客製化及效能/功耗比等日益受重視的AI硬體特性,顯著提升其技術含金量與客戶黏性。

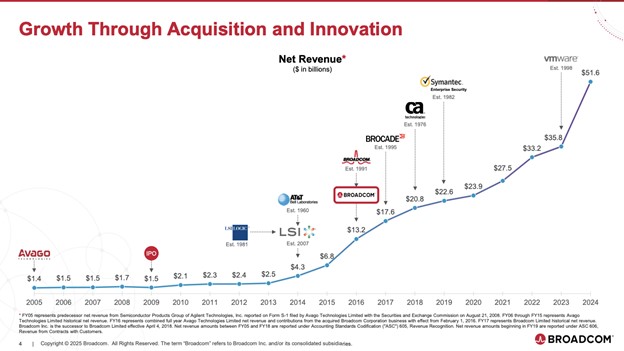

來源:Broadcom Inc. 公司概述,2025 年 3 月

然而,真正的結構性轉變,發生在其軟體業務。自完成VMware併購後,公司建構了一整套涵蓋私有雲、主機系統、安全性和AI工作負載管理的軟體產品族。其中,VMware Cloud Foundation 提供許可可移植能力及混合雲端編排功能,而Private AI解決方案則支援注重資料在地化的企業,在其本地安全環境中運行大語言模型(LLM)。此類模式透過企業級全域授權契約提供可預測現金流,大幅降低客戶流失率,同時提升公司的整體毛利結構。

來源:Broadcom Inc. 公司概述,2025 年 3 月

硬體與軟體業務之間的策略整合,使博通能夠向企業級客戶提供端到端的運算解決方案:客戶不再需要分別從多家供應商採購網路晶片和編排系統,而是可以一次從博通取得完整堆疊解決方案。這種垂直整合帶來的規模效益,不僅增強了博通在AI關鍵工作負載中的嵌入式影響力,也大幅降低其被超大客戶採用自研晶片替代的「去中介化」風險。

對抗軍備競賽中的優勢基底

目前博通在半導體和軟體兩個維度的競爭格局都已競爭白熱化。在半導體業務板塊,公司面臨Nvidia在AI加速器領域的高壓競爭,Marvell在網路晶片方面的挑戰,以及AMD在CPU和AI推理運算方面的持續追趕。博通的差異化優勢在於其網路晶片(尤其是客製化ASIC和高效能交換晶片)在超大規模AI叢集中的「資料移動樞紐」作用,這已成為雲端運算巨頭內部網路中不可或缺的底層技術。

在軟體領域,博通則面臨Red Hat、Nutanix與微軟Azure Stack的競爭。儘管如此,其在企業級私有雲安全、虛擬化方面的深度佈局,大大減少了其在公有雲價格戰中所面臨的壓力。此外,VMware Cloud Foundation 所打造的「單雲至多雲」許可遷移能力,為客戶在本地與多雲環境之間的靈活切換提供了獨一無二的優勢,進一步增強了客戶黏著度。

值得一提的是,博通與其客戶建立了深度綁定的合作關係。多年技術共研及系統嵌入使其五大客戶成為公司營收來源的重要基石。透過長期訂閱合約與私有AI解決方案的共同部署,博通實現了相對於僅聚焦於硬體或軟體的競爭對手所不具備的結構性優勢。

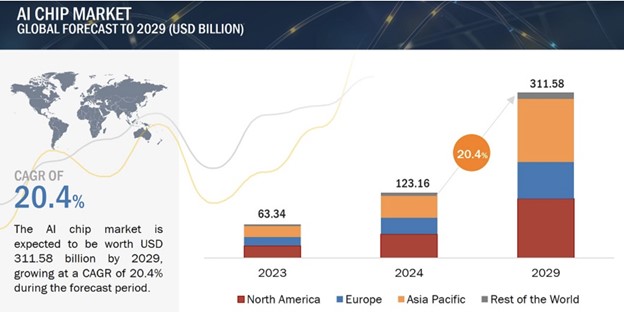

來源:Markets and Markets

成長動能已啟動,但成本控制仍是經營核心

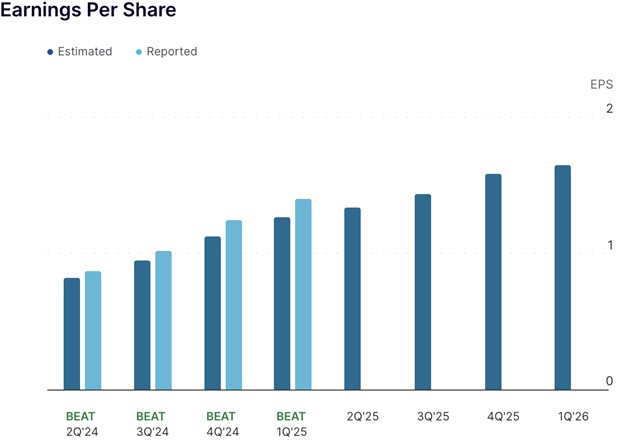

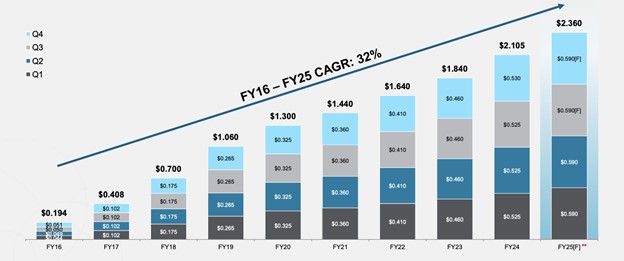

博通目前的成長基石植根於四個「長期順風」:AI網路基礎設施的擴建、私有雲的現代化升級、軟體訂閱轉型加速以及生成式AI基礎功能建設。 2025財年第一季度,公司實現了1.60美元/股經調整EPS,較市場共識高出6.1%,這是博通連續第八次季度超預期,近12個季度零失誤。同時,其149.2億美元收入也在宏觀經濟不確定性下超出市場預期。

來源:納斯達克

展望第二季度,市場普遍預期EPS為1.57美元,營收約149.8億美元。過去90天內,該公司有32個EPS預測上調,僅有1次下調,其預期調整等級(Revisions Grade)為A-,反映出投資者情緒持續趨於樂觀。 2025財年全年EPS預估達6.63美元,年增36%,其年營收預計也將達626億美元。值得注意的是,其訂閱和服務收入較去年同期成長超兩倍,現已佔總營收的41%以上。

在營運層面,博通採取高度輕資產模式,將低利潤產品委託第三方代工,僅保留博通自有的高附加價值半導體生產線(如FBAR濾波器和雷射)。相較於AI產業鏈其他重資本投入者,其資本開支保持精簡,為股東提供分紅、股份回購與完成VMware併購後的槓桿削減提供強力支撐。

來源:Broadcom Inc. 公司概述,2025 年 3 月

在支出管理上,公司集中研發資源於高回報項目,並持續優化兩大業務板塊的銷售與管理費用結構。目前公司EBITDA利潤率穩定在50%以上,在平台效率和定價權雙重驅動下依舊穩健,高於典型無晶圓廠企業所依賴出貨週期的不穩定性。

來源:BullFincher

估值拉鋸戰:平台可選項 VS 市場懷疑論

儘管基本面連續超預期,估值大幅調升,市場仍對其轉型路徑有一定疑慮。目前博通股價對應的未來12個月本益比為34.47倍,市銷率為17.17倍,兩者皆處於產業估值區間上側;其未來EV/Sales倍數則接近18.26倍,在可比公司中位於最高十分位。

但若考慮其商業模式結構性重塑,這樣的估值似乎不無道理。博通的軟體業務具有更高毛利、更強現金流可預測性與更低客戶流失率,VMware 合約結構則為未來跨產品交叉銷售提供了持續動力。 EPS預計到2029年將成長至14.50美元,對應自2025年至2029年的年複合成長率約為17%,成長動能預計在2027年後加速,屆時VMware綜效將顯現。

同業對比亦驗證博通的估價溢價具備合理性。例如Nvidia雖有更高倍數,但資本開支更重、軟體收入佔比較低;Marvell和AMD雖亦具AI相關敞口,但自身處於更強的周期暴露之中。若博通順利實現軟體整合目標,並進一步提升ARR(年度經常性營收)佔比,其估值可望重新評級至38倍P/E、19至20倍EV/EBITDA,未來12–18個月內其股價或具備15–20%的估值上行潛力。

關鍵風險:客戶集中、整合複雜度與獲利壓縮壓力

儘管基本面積極向好,但仍存在若干潛在風險。其一是客戶集中度較高,目前營收大部分來自少數幾家超大客戶。因此一旦發生合約條款重新談判、採購量波動或對方推進自研晶片,博通有遭遇營收下滑風險。其二是VMware整合雖具有策略協同邏輯,但在操作模式與企業文化融合方面,現階段仍面臨一定複雜性。尤其是在裁撤終端用戶運算業務、將VMware傳統架構併入博通簡化營運體係等過程中,存在短期內客戶流失或實施節奏延遲的可能。

更關鍵的是,在宏觀逆風推動下,若AI資本支出放緩,或企業軟體與技術生態整合所引發的監管壓力持續升溫,終端客戶的採購決策有可能反轉。此外,目前高位估值本身也意味著公司在轉型向經常性收入模式的過程中留給估值的修正空間非常有限。

結論:博通的AI驅動重估才剛開始

博通早已不再是傳統意義上的半導體巨頭。其正在建構一個「以基礎設施為本、AI為驅動、主權雲端與虛擬化相容」的全端平台企業。其穩定的獲利能力、審慎的資本分派以及軟體業務槓桿效應,正在形成一個強勁的成長飛輪。市場或許尚未完全認知這場「硬體+軟體」的複合成長策略所蘊藏的潛力。在即將發布的2025財年第二季財報中,若VMware協同與私有AI故事獲得市場確認,博通將具備顯著的上行空間,其估價重估週期才剛拉開序幕。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情