杯盞間的刀光劍影:茶飲股的資本論道

2024年茶飲市場競爭激烈,新品牌湧現,老品牌加速擴張吸流;2025年外部環境劇變引發市場巨浪。

京東(09618.HK)加入外賣團戰,進一步激發了茶飲品牌的競爭——京東(JD.US)、美團(03690.HK)和餓了麽三大平台利用消費頻次相對較高的茶飲品類,通過補貼、折扣券、平台優惠券等方式吸引消費者。

上層是外賣平台的競爭,而下層則是各大茶飲的競爭,每家茶飲品牌都利用復雜的優惠方式試圖在「三國殺」中不落下風。

與此同時,品牌宣傳活動更是一浪蓋過一浪,這邊廂古茗(01364.HK)找來樊振東代言,那邊廂茶百道(02555.HK)和滬上阿姨(02589.HK)的IP聯名也玩得風生水起。

茶飲品牌還不斷地通過營銷活動,將其品牌區分開來,同時開放會員和忠誠度計劃來圈粉,再推出周邊和聯名產品擴大生態。

茶飲品牌的競爭,更從消費市場卷到了資本市場,蜜雪集團(02097.HK)、古茗、滬上阿姨、霸王茶姬(CHA.US)均趕在2025年上半年完成上市。

這其中,蜜雪、古茗和滬上阿姨,正好借著港股市場上漲且偏愛消費股的春風,吸引了一波流量。

茶飲品牌憑借加盟模式在資本市場備受青睐。

相較于奈雪(02150.HK)的直營模式,蜜雪、古茗、滬上阿姨、霸王茶姬、茶百道等通過加盟模式實現飛速發展,收入大部分來自向其加盟商收取的材料供應和設備費用收入,無需承擔門店租金、經營等風險,屬于輕資產經營,負債壓力不算大到非得靠上市融資來解決。

更為重要一點是,資本正推動行業向供應鏈縱深發展。

古茗IPO募資35億港元佈局咖啡種植基地,霸王茶姬將60%募集資金投入自動化中央工廠建設,南京基地每小時可處理2.4噸茶葉原料,標志著茶飲競爭已從營銷戰轉向供應鏈效率博弈。

所以財華社大膽猜測,茶飲企業急于上市,原因或與其背後上市前投資人急于變現、這些品牌期望借著港股反彈之機確認估值,以及趁機進行品牌宣傳有關。

巨大的市場機遇

灼識咨詢最近發佈的《新茶飲行業白皮書》顯示,新茶飲公司可通過在現制茶飲、零售茶飲和周邊及生活零售的擴展,觸達超過6萬億元人民幣的市場。

其中,現制茶飲的市場規模到2028年或達到5,500億元,上中遊供應鏈的市場規模或達到6,500億元,而周邊及生活零售的延伸(包括包裝飲料、IP玩具、文創、日用品)則可達到5萬億元。

這一預期前景或許道破了新晉上市茶飲品牌為何紛紛青睐加盟模式的深層邏輯——其真正戰略意圖在于依託品牌運營與營銷賦能,將商業觸角延伸至原料種植、產品研發、終端零售等全產業鏈條,進而構建覆蓋消費生態圈的商業帝國。若將戰略資源過度傾注于直營門店體系,企業恐將錯失這場產業生態革命的戰略機遇。

早在奈雪的茶上市的2021年,在外賣普及、數字化完善的一、二線城市,咖啡、茶飲等現制產品消費滲透率已趨于飽和,但是二線以下的下沉市場,隨著外賣、數字化與供應鏈本土化的延伸,需求或進一步激發,已逐漸成為上市茶飲品牌們戰況最激烈的競技場。

財華社在上一篇《杯盞間的刀光劍影:茶飲股的營銷博弈之道》一文總結了五家茶飲股所專注的市場:

1)蜜雪當前主力發功的是三線及以下城市;

2)古茗則專注于拓展二線及以下城市;

3)滬上阿姨認為三線及以下城市具有巨大增長潛力;

4)茶百道則加緊擴張四線及以下城市;

5)霸王茶姬這兩年迅速擴張新一線及二線城市門店,尤其是華東區市場。

不過,高屋建瓴的品牌商定好了佈局目標,開店卻是加盟商的事,品牌商要做的是如何按照其戰略佈局供應鏈、建立整體的品牌宣傳基調,助力加盟商成功。

從品牌商的角度來看,它們的成功取決于能否讓加盟商成功。

從加盟商的角度,由于這些茶飲品牌已大幅降低加盟費,以促成其原料和設備供應生意,它們選擇哪個品牌,取決于哪個品牌能讓它們賺最多的收益——品牌有足夠的流量,同時擁有高效率運作的供應鏈,能讓它們快速地將流量轉化為收益。

各茶飲品牌的供應鏈實力

蜜雪是中國現制飲品行業中最早設立中央工廠的企業,也是行内極少數實現加盟商的飲品食材、包材及設備100%從品牌方採購的品牌。

蜜雪提供給加盟商的飲品食材,超過六成為其自產,其中核心飲品食材更是100%自產。當前,其採購網絡覆蓋全球六大洲、38個國家,在河南、海南、廣西、重慶、安徽擁有五大生產基地,年綜合產能達到約165萬噸,可通過自研自產體系,提供包括糖、奶、茶、咖、果、糧、料在内的全品類一站式飲品食材解決方案。

蜜雪的倉儲體系由總面積達35萬平方米的27個倉庫組成,為行内最大,配送網絡覆蓋了内地31個省份、自治區和直轄市,超過300個地級市、1,700個縣城和4,900個鄉鎮。

由此來看,蜜雪擁有在行内算得上最完善的產、供、送供應鏈體系,以有效支持其四萬多家門店的強大供應需求。

古茗通過龐大的鮮果採購量形成規模效應,降低採購成本,同時採用靈活的產品組合調整能力來緩衝供應鏈波動,並建立兩日一配的冷鏈配送服務,採用先進算法讓其專有的物流配送系統能優化配送路線以降低配送成本。

2024年末,古茗就業務營運經營22個倉庫,其中20個為自第三方租賃或承包,其餘兩個則為自有物業。該等倉庫的總建築面積約22萬平方米,包括能支持各種溫度範圍的超過6萬立方米冷庫庫容。

古茗還直接擁有並運營323輛運輸車輛,用于在倉庫之間以及從倉庫到門店之間配送。于2024年度,其倉到店的配送成本大約佔GMV總額的1%左右。

由此來看,古茗的供應鏈所憑借的是規模化採購和倉儲運輸能力。

2024年12月31日,滬上阿姨的供應鏈網絡包括:

1)12個大倉儲物流基地;2)四個設備倉庫;3)八個新鮮農產品倉庫;4)15個前置冷鏈倉庫。其供應鏈網絡中的三個倉儲物流基地及所有前置冷鏈倉庫由獨立第三方營運。

2022年投產的海鹽工廠能夠生產及加工其用于制備飲品的部分食材,包括珍珠、芋圓、芋泥及茶葉。財華社留意到,于2024年,以上食材的產能利用率分别為56%、32.7%、86.2%和89.6%。

滬上阿姨的供應鏈優勢在于倉儲和部分食材的自產能力。

茶百道建立了新鮮水果自採自配能力,到2023年末,該公司已實現大部分門店核心水果品類的統一採購與配送,並且針對部分核心水果,包括水蜜桃、台農芒果、夏黑葡萄等,與全國優質水果產區直接簽署採購協議。對于採購量較大的乳制品、茶葉、冷凍鮮榨果汁等核心原料,加強與頭部供應商合作。

茶百道各區域倉配中心服務周邊平均配送半徑500公里的門店,約92%的門店實現下單後次日達,約95%的門店每周獲得兩次或以上的配送服務,同時已在北京、成都及重慶等地推出41條信任交接的夜間配送路線,通過不同溫層的配送和倉配中心的設立,提供就近配送來提升時效和頻率。

2024年5月27日,茶百道原葉茶生產基地在福建省福州市晉安區投產,以保障其茶葉原料質量與茶百道門店飲品的穩定出品。為匹配其境外業務發展需要,該集團前置對接各國和地區進出口環節,通過改善交付管理和推動信息化系統上線,以支持其境外業務發展。

茶百道通過擴大產地自採,以及幹線配送加城市配送加快遞配送,來優化水果供應鏈,同時該公司擁有原葉茶生產基地,可為其供應部分原料。

霸王茶姬通過與其供應商建立穩定的長期合作,以降低採購成本和增加其利潤。在物流方面,該品牌通過建立兩級倉儲體系,包含獨立的中央倉庫和區域倉庫,以在倉儲和物流環節實現更高效率和更低成本。

霸王茶姬通過在國内37個地區的倉儲服務,為其門店提供冷鏈運輸和次日達配送服務。該公司在招股書中透露,2024年其物流成本佔中國及海外GMV的比例不足1%。

各茶飲品牌的未來佈局

五家上市茶飲企業在IPO時籌資所得的去向,多少透露了其未來發展的佈局。

從以上的分析可以看出,蜜雪集團的供應鏈覆蓋上中遊,十分完善,可以支撐起其全球最多的門店。因此,蜜雪將更多的資源投入到供應鏈上,進一步提升通過規模化效益將流量轉化為利潤。

蜜雪集團方面,IPO籌得淨額約32.91億港元。其中,約66%(21.72億)用于提升其端到端供應鏈的廣度和深度;約12%(3.95億)用于品牌和IP的建設和推廣;約12%(3.95億)用于加強各個業務環節的數字化和智能化能力;約10%(3.29億港元)用于營運資金和其他一般企業用途。

古茗方面,IPO籌得淨額約13.56億港元:約25%用于擴充信息技術團隊及繼續提升業務管理和門店運營的數字化;25%用于增強供應鏈能力和提升供應鏈管理效率;20%用于加強品牌建設和與消費者聯系以及採取多元化方式建立品牌形象和提高消費者認知度;10%用于新招聘員工負責加盟商管理,加強對加盟商的支持,並進一步建立緊密的加盟商團體;10%用于聘用產品研發方面的專家及提升其產品研發能力;10%用作運營資金及其他一般企業用途。

古茗未來的資源佈置大致上較為均衡,聚焦于數字化提升效率和鞏固供應鏈管理,其次為提升品牌、增強研發實力和加強加盟商支持。

滬上阿姨方面,募集的IPO資金:1)約25%增強數字化能力;2)約20%用于研發提升原材料及食材品質,豐富產品線並升級設備;3)約20%強化供應鏈體系,提升生產、倉儲物流及分銷能力;4)約15%用于品牌建設及門店擴張,計劃2025—2027年在高消費力地區新開30家自營店(含滬咖),單店投資70萬至100萬元;5)約10%投入營銷活動。

茶百道方面,也意識到供應鏈的重要性。在2024年上市籌得的資金中,計劃51%用于提高整體運營能力及強化供應鏈,20%用于發展數字化能力,12%用于品牌打造和推廣,5%推廣自營咖啡品牌及在中國各地鋪設咖啡店網絡,2%用于產品開發及創新,10%用于營運資金及一般企業用途。

霸王茶姬方面,也將未來發展戰略重點放在擴張和營銷。在美股上市籌得的數億美元中,計劃將四成用于擴張中國和海外網絡;兩成用于品牌建設和營銷;15%投資于科技;一成用于開發和創新;5%建設海外供應鏈網絡。

從五家上市公司的招股書可以看出,就未來發展計劃而言,霸王茶姬最為進取,重點放在擴張上,尤其海外擴張。

值得留意的是,從茶百道和滬上阿姨的2024年利潤已出現明顯下滑,而古茗的毛利率也有所下降,這反映茶飲市場的競爭更趨激烈,而從財華社上一篇中提到的加盟商流失率攀升可以看出,茶飲市場正快速地淘汰掉運營效率欠佳的門店和加盟商,可見大幅擴張未必就能奪得市場份額。定價屬于中高端的霸王茶姬能否成為例外,卻存在很大的不確定性。

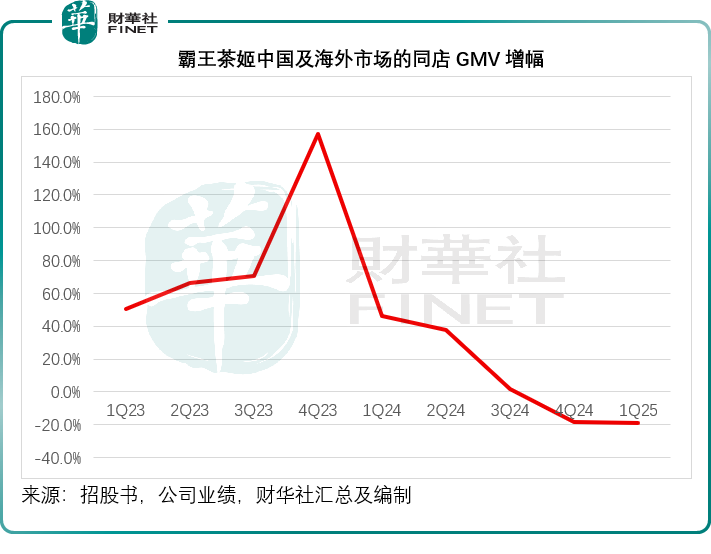

霸王茶姬最新公佈的2025年第1季度業績顯示,其門店雖然在大幅擴張,但是單店GMV卻在下降。

該公司今年第1季度中國及海外市場的同店GMV增幅進一步惡化至-18.9%,而上個季度為-18.4%,見下圖。

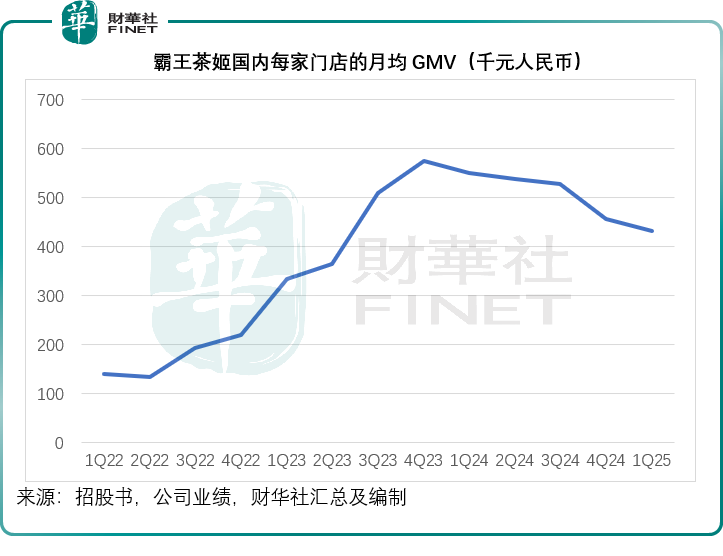

霸王茶姬國内每家門店的月均GMV則按年下降21.32%,至45.6萬元人民幣,低于上個季度的45.6萬元。

見下圖,儘管其大中華區門店總數由2023年末的3,416家,擴大至2024年第4季的6,284家,其國内每家門店的月均GMV在2023年第4季見頂後持續向下。

今年美股跑輸港股,固然是美股上市的霸王茶姬市盈率估值低于其港股上市同行的一個原因,在競爭激烈的市場大幅擴張,而消化力存在不確定性,或是霸王茶姬跑輸的另一個重要原因。

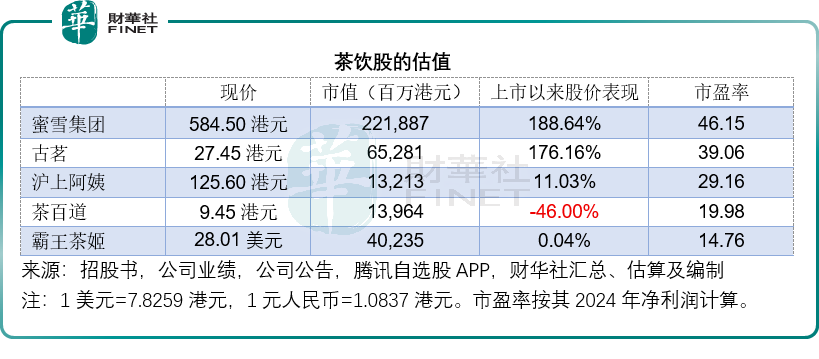

按其美股現價28.01美元計,霸王茶姬現價大致與其上市價28.00美元持平,市盈率僅14.76倍,遠低于「雪王」的46.15倍,甚至低于上市以來市值已蒸發超四成的茶百道,見下表。

結語

未來,茶飲賽道的競爭或將從「流量爭奪」轉向「生態構建」——如何通過供應鏈優化、數字化賦能與品牌價值深化,提升加盟商存活率與消費者復購率,才是在存量競爭中突圍的關鍵。

品牌間的角逐已從單純的產品與營銷競爭,演變為供應鏈、數字化、品牌建設等多維度的綜合較量。

在這片紅海之中,沒有永遠的赢家,唯有不斷創新、精準佈局,平衡好擴張與盈利的關系,才能在瞬息萬變的市場中站穩腳跟。

或許正如蜜雪的實踐所示,真正的品牌護城河,藏在對「讓加盟商賺錢」這一樸素邏輯的持續踐行里。

資本市場的估值正反映出對于這些茶飲各自前景展望的認定,要想從茶飲股的投資中獲利,需深入剖析企業的核心競爭力與發展戰略適配性。

一方面,要關注品牌供應鏈的韌性與效率,像蜜雪集團全鏈路自產體系,能夠通過成本控制與穩定供應抵禦市場波動的企業,往往具備更堅實的價值支撐;另一方面,需評估品牌的市場滲透策略,下沉市場的深度佈局或海外市場的拓展節奏,能否與消費趨勢同頻共振。

此外,數字化運營能力已成為新的勝負手,那些能通過大數據精準洞察消費需求、優化門店運營的品牌,更有機會在長期競爭中脫穎而出。

同時,也要警惕盲目擴張帶來的風險,需綜合考量單店盈利模型、加盟商生態健康度等指標,在行業格局重塑期捕捉真正具備穿越周期潛力的優質標的。

推薦文章