【IPO前哨】力積存儲衝刺港股:業績連虧,這些點也值得關注

近些年來,半導體發展迅速,行業内也湧現出了眾多上市公司,不過其中大部分走向了A股市場,港股市場的半導體企業數量較少,包括中芯國際(00981.HK)、華虹半導體(01347.HK)、英諾賽科(02577.HK)等。

而就在日前,港交所又迎來了一家半導體企業遞表——浙江力積存儲科技股份有限公司(以下簡稱「力積存儲」)擬在主板上市,中信證券是其獨家保薦人。

來自半導體行業,仍處于虧損狀態

力積存儲的歷史淵源可追溯至2020年,其前身可追溯至公司控股股東應偉對Zentel Japan的戰略性控股收購。

作為擁有逾二十載技術積澱的存儲芯片企業,Zentel Japan成功研發出涵蓋110納米、90納米、70納米、63納米、38納米及25納米的全系列存儲芯片產品,工藝制程覆蓋從成熟工藝到先進節點的完整技術代際,並由晶圓代工廠力積電的先進制造能力實現量產落地。

依託Zentel Japan二十餘年深厚的技術積澱,力積存儲在利基型DRAM領域持續深耕,成功躋身國内屈指可數的具備SDR至DDR4全世代内存研發能力的設計企業行列。

根據招股書,于2024年,力積存儲銷售超過1億片内存芯片(包括模塊及晶圓内含有的芯片)。根據弗若斯特沙利文的資料,按2024年利基DRAM收入計,力積存儲在全球利基DRAM市場的中國内地公司中排名第四,市場份額為11.3%。

與此同時,力積存儲還是AI存算解決方案供應商,擁有WoW 3D異構集成核心技術。

現階段,力積存儲已形成涵蓋内存芯片、高密度模組、KGD晶圓及智能存算解決方案的完整產品矩陣。

然而令人遺憾的是,這一全面的產品矩陣未能轉化為預期的市場動能,營業收入陷入波動,虧損態勢尚未得到根本性扭轉。

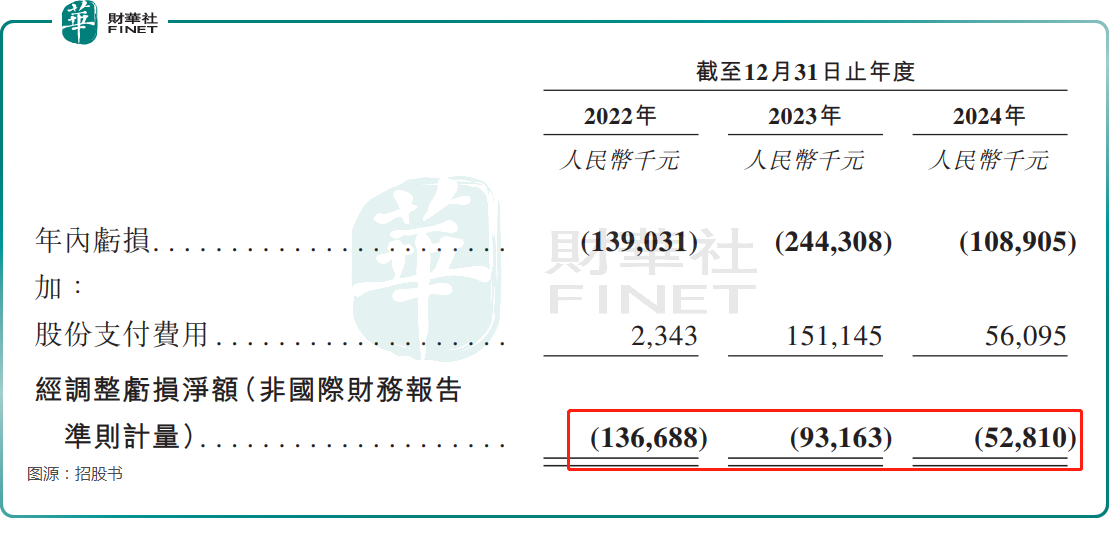

2022年至2024年,力積存儲的營收分别為6.10億元(如非特指,以下元均指人民幣)、5.80億元和 6.46億元;相應的淨虧損分别為1.39億元、2.44億元、1.09億元;年内經調整淨虧損分别為1.37億元、0.93億元和0.53億元。

總的來看,力積存儲的營收規模並不算太大,而且還處于虧損狀態,好消息則是經調整虧損淨額在收窄。

力積存儲在招股書中稱,公司還未實現盈利主要有兩方面的因素:優先業務擴張而非短期盈利;内存芯片原材料價格波動。預計未來通過持續收入增長、規模經濟效應提升及運營效率優化來改善財務表現並實現盈利。

業績依賴内存芯片,HBM產品進展如何?

雖然力積存儲自稱是中國領先的内存芯片設計公司及AI存算解決方案供應商,但從業務結構來看,其業績其實高度依賴單一產品。

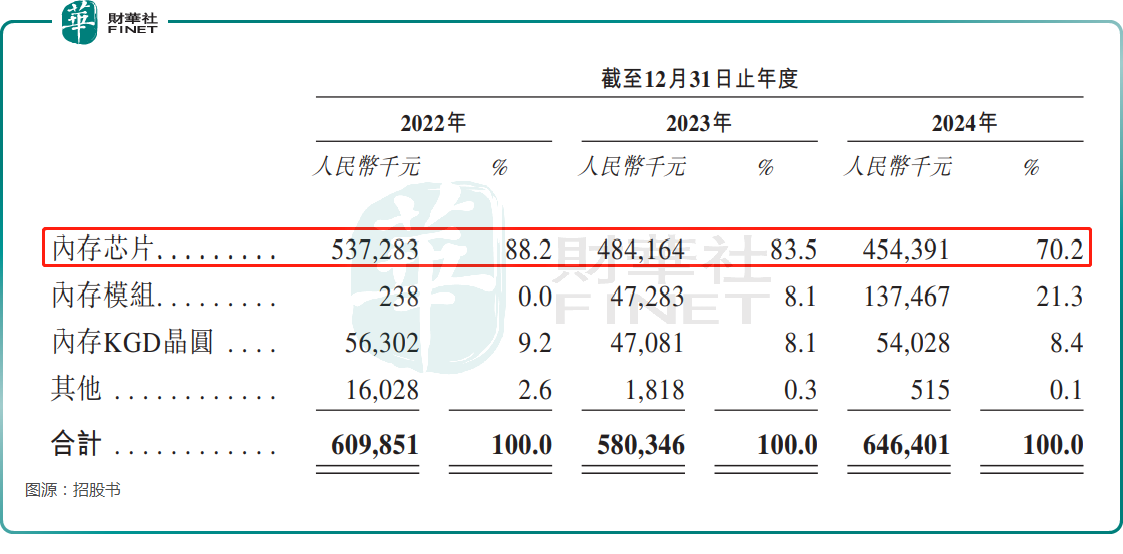

數據顯示,2022年至2024年,内存芯片的收入佔總營收的比重分别為88.2%、83.5%、70.2%,雖然佔比在下降,但業績對内存芯片產品的依賴性依然很高。

而内存芯片本身屬于周期性行業,高度依賴這一產品很容易導致業績出現起伏。例如,2023年,力積存儲的營收遭遇下降,主要就是因為產品的市場需求減弱及售價下滑。

根據弗若斯特沙利文的資料,力積存儲每GB内存芯片的平均售價亦從2022年的42.7元下降至2023年的19.8元。

在相較而言更具看點的AI存算解決方案方面,力積存儲在招股書中稱,公司正在開發一系列AI存算解決方案,包括(1)高帶寬3D堆疊内存芯片;(2)以内存為中心的高帶寬内存芯片,用于人工智能應用;(3)高級封裝技術的矽中介層,該等解決方案有望解決數據密集型人工智能應用中的存儲瓶頸問題。

眾所周知,因為AI領域的爆發,高帶寬内存芯片(HBM)成為存儲芯片中的高價值品類,需求旺盛,是SK海力士、三星電子、美光科技(MU.US)等存儲芯片大廠的重心所在,競爭同樣較為激烈。

力積存儲在招股書中稱,在積極推進並力爭成為率先實現高帶寬内存產品量產的中國内地公司之一。

不過,力積存儲也指出,雖然AI存算解決方案具有巨大潛力,但其市場普及率可能無法達到預期增長目標,原因包括成本問題、行業競爭等。

除卻對内存芯片業務的業績依賴外,力積存儲在經營層面仍存在若幹深層次問題值得警惕。

在客戶集中度方面,2022年至2024年,五大客戶的收入佔年度總營收的比重分别為64.0%、66.8%及52.0%,存在對少數大客戶依賴較重的情況。

供應商集中度方面,2022年至2024年,力積存儲向前五大供應商採購的金額佔年度採購總額約97.0%、88.6%及76.2%,也處于較高水平。

市場有望持續擴容,募資投往這些方向

根據弗若斯特沙利文的資料,2024年全球DRAM市場規模達到6979億元,2024年至2029年的復合年增長率預計為5.1%。

中國DRAM市場規模遵循全球趨勢,從2020年的1667億元增長至2021年的2228億元,隨後在2023年降至1745億元。上行周期符合全球DRAM市場,中國DRAM市場規模于2024年反彈至2380億元。預計在廣闊的下遊需求和人工智能產業爆發的推動下,到2029年市場規模將增至人民幣3440億元。

從大的發展趨勢來看,國内DRAM市場的長期擴容是比較有確定性的,不過這個領域的競爭烈度不容小觑,力積存儲想要獲得更多市場份額除了需要繼續努力外,也需要更多資金的支持。

而截至2025年一季度末,力積存儲的現金及現金等價物為5369.20萬元,並不算特别充裕,此次赴港上市對企業來說具有重要意義。

根據招股書,力積存儲如果成功上市,擬將募得的資金投往這些方向:用于提升公司的研發及創新能力;用于提升我們的生產和測試設備及能力;用于提升我們的全球銷售及營銷能力;用于戰略性投資及/或收購;用于營運資金及一般公司用途。

推薦文章