拼多多如何重構增長邏輯

曾經難掩鋒芒的電商平台拼多多(PDD.US),這次也不得不放慢步子。

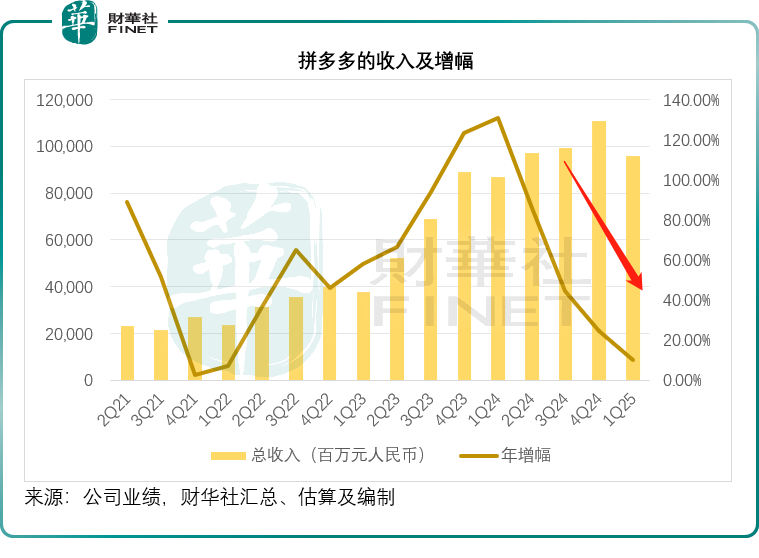

拼多多剛剛公佈的2025年第1季業績讓人大跌眼鏡:季度收入僅按年增長10.21%,至956.72億元(單位人民幣,下同)。

相較而言,阿里巴巴(BABA.US)淘天集團同期收入為1,013.69億元,按年增長8.75%;阿里國際數字商業集團收入按年增長22.34%,至335.79億元;兩項合計,阿里的全球零售商業業務收入或達1,349.48億元,按年增長11.84%。

以自營零售為主的京東(09618.HK),零售業務收入(按總銷貨值計,不同于第三方零售拼多多與阿里收入主要為平台交易佣金和費用)則按年增長16.32%,至2,638.45億元。

兩大巨頭的零售業務增速均已超越拼多多。

見下圖,疫情結束之後,拼多多的收入經歷高速增長,但是在2024年開始,拼多多的管理層表示,要開始注重質量,提出了消費者和商家扶持制度,將影響到其未來的收入及利潤增長,並預告高速增長或難以維持,未來幾個季度將出現放緩。2025年第1季表現證實了這一點。

其營業成本從326.95億元增加至409.47億元,按年上升25.24%,主要因為履約費用和支付處理費增加。期内,拼多多通過提升對商家的支持力度進一步增加平台生態投資,幫助商家提升銷售和降低成本。

非會計準則經營費用佔總收入的比重從上年同期的29.45%增加至38.11%。其中管理層在業績發佈會上透露,非會計準則銷售和營銷開支按年上升44%,至328億元,佔收入的比重從上年同期的26%增加至34%,仍是拼多多最主要的支出。

相比之下,其研發開支規模依然相對少得多,只有大約35.78億元,遠低于國内的大型科技企業,例如阿里巴巴(09988.HK)于截至2025年3月末止季度的產品開發費用達到149.34億元,大約佔其總營收的6.32%,而拼多多第1季研發開支佔總收入的比重只有3.74%。

受成本增加拖累,拼多多的2025年第1季非會計準則經營溢利按年下滑36.05%,至182.60億元;非會計準則淨利潤也按年下滑44.72%,至169.16億元。

其財務副總裁劉珺在業績發佈會上表示,展望未來,拼多多的財務業績將繼續受到對生態體系持續投資的影響。

加大支持商家力度,利潤下降在所難免

拼多多聯合創始人兼董事長陳磊在業績發佈會上表示,過去的一年里,拼多多加快了高質量發展戰略的實施,從平台運營擴展到覆蓋價格側和需求側的更廣泛的生態系統,並且推出「百億減免」計劃、偏遠物流新規和高質量供應計劃等舉措,擴大面向消費者的產品優惠力度,並加快了供應鏈轉型,這也意味著其將優先考慮商家支持和生態系統投資。

從今年年初開始,拼多多對平台生態進行巨額投資。其建立了商家權益保護委員會,並推出「千億扶持」計劃,以增加對商家的支持,他認為這是其高質量發展戰略進入下一階段的一項重要戰略決策,一方面,該計劃旨在進一步降低商家的費用,改善平台的營商環境,另一方面,拼多多還會投入推動商家流量,幫助他們應對新挑戰。

2025年第1季,收入為957億元,增長顯著放緩,一方面是因為外部環境快速轉變,同時因為業務投資與零售周期的時間差距。由于其維持生態投資,利潤顯著下滑。

陳磊表示:「正如過去幾個季度,我們一再強調的,隨著業務增長和新的挑戰顯現,增長放緩無可避免。」

他解釋,第1季拼多多的利潤不成比例下降主要因為三個原因:

1)中國的電商平台競爭進一步加劇,作為一個第三方市場,拼多多在向消費者傳遞政策激勵方面面臨著固有的限制,這使得其商家與自營競爭對手相比處于明顯的劣勢。

2)全球業務Temu方面,外部政策環境出現變化,例如關稅,已經對其商家構成了重大壓力。

3)自去年下半年以來,拼多多推出「百億減免」計劃,加大力度支持商家,今年,他們越來越明顯感覺到商家的壓力進一步增加,于是拼多多又推出「千億扶持」,承諾投入巨大資源支持平台生態。

這些措施在短期内甚至在未來相當長的一段時間内將影響其盈利能力。

但陳磊強調,其不會根據季度財務業績來評估戰略決策。相反,拼多多關注的將是5年、10年甚至更長時間的長期内在價值。

對于「千億扶持」計劃,聯席CEO趙佳臻表示,在供應端,拼多多將進一步增加對優質供應的投資,擴張其對優質商家的扶持,並重點支持較小的商家;另一方面,拼多多將繼續推出更多的降費措施,幫助商家降本減負,以創造更多的成本空間、業務空間和創新空間。此外,拼多多將提供全面的支持,釋放中小商家的潛力,推動供應鏈的高質量升級。

他提到,許多商家正從傳統的代工和批發模式轉向用戶導向和品牌驅動,在同質化競爭中走差異化發展路線,而節省下來的費用被用于新產品開發、倉儲升級和供應鏈轉型,加速了主要行業的高質量轉型。

千億扶持計劃還將升級對農產品的支持。最近,拼多多推出「2025多多好特產」專項行動,為農產品分銷開拓新模式,並進一步提升價值和推動產品及收入增長。

在需求端,拼多多推出有多項措施讓利消費者,包括商家回饋項目,為消費者提供優惠券。

他強調,雖然這些投資可能會影響短期盈利能力,但相信它們是必要的,也是值得的,將有助為其平台上的中小商家創造獨特的機會,推出高質量的產品。

總結

總括而言,拼多多已面臨流量增長見頂的困局,要在下一階段的競爭中立于不敗之地,從流量轉向質量發展變成不得不為之路,這正是拼多多投入百億、甚至千億扶持商家的原因。但是,國内電商平台的競爭正在加劇,拼質量的拼多多赢面有多大仍是未知之數,但是可以確定的一點是,未來該集團將會投入更多的資源發展,甚至不惜讓利。

另一方面,關稅政策和小包裹豁免終止政策也影響到其海外電商業務平台Temu,能否將此「危」轉為「機」,仍需看後效。

這意味著拼多多接下來幾個季度的盈利能力仍將可能受到削弱。從「拼低價」到「拼質量」,拼多多這一新的增長邏輯行得通嗎?

推薦文章