戰爭、油價與算力:AI 牛市腳下正在抬高的那塊成本底座

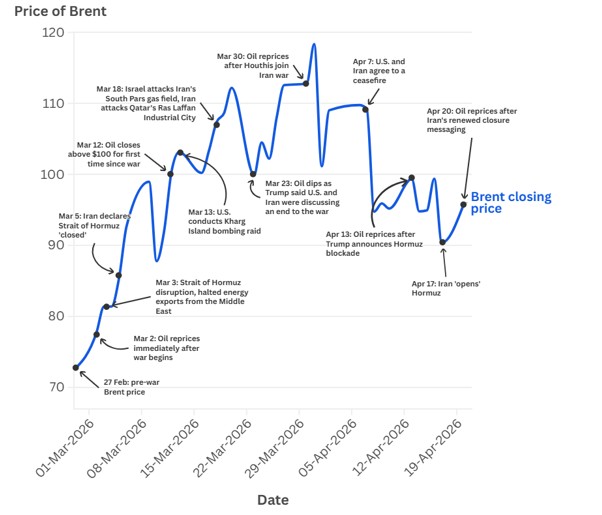

今年三月初,全球市場都在盯著一件事:美國和以色列對伊朗領導層發動軍事打擊,布倫特原油衝破80美元,股市顫了一下。然後,停火消息出來了,油價略微回落,市場松了一口氣,新聞開始換下一個話題。

很多人以為這件事就這樣翻篇了。

但有一件事,幾乎沒有人在認真追蹤:霍爾木茲海峽,至今沒有真正恢復正常通行。

這條海峽,寬度不超過五十公里,卻是全球最關鍵的能源咽喉。全球大約20%的石油,還有約四分之一的全球 LNG(液化天然氣),正常情況下每天都要經過這裡。 戰事爆發後,通行船隻從原來每天約百來艘,一度降到個位數,石油流量從每天約2000萬桶腰斬甚至更多。 截至四月初,大量貨輪依然被迫繞行非洲好望角,每趟多出十到十五天的航程,運費大幅上升。

停火聲明雖然宣佈了,但其實海峽通航恢復有限。

所以這篇文章想做的事情,不是回顧這場戰爭打了什麼,而是去追蹤那個半堵的海峽,會在接下來一兩年裡,悄悄地改寫哪些東西。從油田,到你家的菜籃子,到全球最貴的機房,再到最終壓在你資產帳單上的那個數字。

這條鏈,比大多數人意識到的要長得多。而且正因為它傳導得慢,才最容易被低估。

“暫時的衝擊”為什麼是個誤解

每次地緣事件推高油價,市場總會有一種直覺反應:沖上去的,遲早會跌回來,戰爭結束了一切就好了。

這個直覺有時候是對的。但這一次,有三個地方不太一樣,值得一個個說清楚。

第一件事,是供應缺口已經造成了,補不回來。

戰事爆發後的那幾周,由於霍爾木茲海峽航運幾近中斷、儲油設施迅速趨於飽和,海灣地區主要產油國被迫在三月份單月削減了至少1000萬桶/天的產量,超過300萬桶/天的煉油產能因為運輸封鎖被迫關閉。 這些本來應該流向市場的油,並不會因為停火宣佈就自動補回來。 國際能源署的月報顯示,全球石油供應在3月大幅收縮,全球庫存減少約8500萬桶,市場從年初的溫和過剩迅速轉向明顯偏緊。 多家機構都用結構性供應損失的框架來描述這輪衝擊,認為即使衝突迅速降級,也可能有部分產能,規模大致在每天數百萬桶的量級,因為設施受損、出口系統拆解和融資環境收緊,而長期難以完全恢復。

第二件事,是風險溢價有自己的慣性,不會隨停火消失。

高盛在三月初的報告裡測算,當時油價中已經內嵌了大約18美元/桶的風險溢價,這相當於市場在定價一個霍爾木茲海峽完全封鎖約六周的情景。 這部分溢價不會因為一紙停火協議就立刻歸零,它要等到市場真正相信這條海峽恢復了正常通行的安全性。而在一場沒有明確結束框架的衝突裡,這個相信需要很長時間才能積累起來。也就是說,只要海峽的狀態還是模糊的,這十幾美元的溢價就會一直黏在油價裡,不管新聞上說停了沒停。

第三件事,也是最容易被忽視的:繞行的成本是真實的,而且在持續產生。

每一艘被迫走好望角的貨輪,多出來的燃油費、保險費、船員工時,都會一點一點地攤進運輸那批貨物的價格裡,然後滲進每個使用這條供應鏈的行業的成本裡。 停火停了戰爭,但停不了繞行的船,也停不了繞行的帳單。全球海運網路重新調度的成本,是幾個月的事,不是幾周。

來源:CNBC

把這三件事加在一起,結論就變得清晰,這一輪能源價格的底座,已經被永久性地抬高了一塊。區別只是高多少,不是會不會高。而這塊被抬高的底座,會在接下來一兩年裡,慢慢地擴散進整個經濟體系,通過幾條不同的路徑,最終出現在你不太意想到的地方。

接下來幾章,就是去追這些路徑。

從油田,到你家的菜籃子

霍爾木茲不只運油——這件事很多人沒想到過。

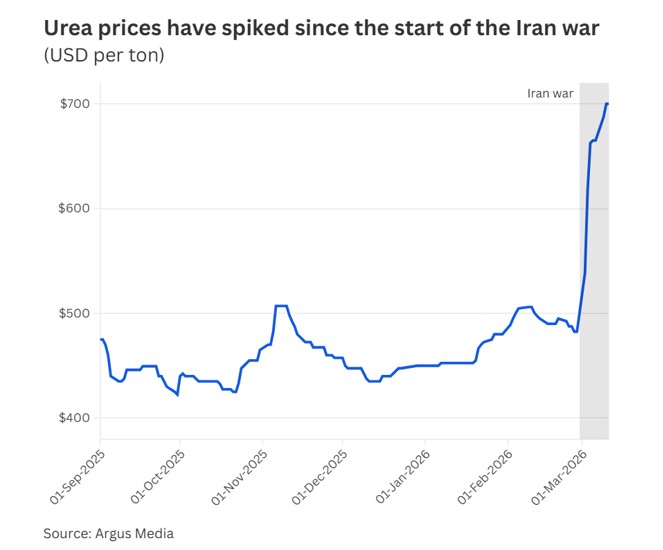

它還運著糧食的原材料:化肥。

海灣一帶依託廉價天然氣,成了全球尿素和合成氨出口的中樞。伊朗、沙特、卡達、阿聯酋、埃及等中東國家,加起來貢獻了全球尿素出口的大約三四成,在氮肥和氨貿易裡也佔據著舉足輕重的份額。要把這些化肥送進全球農業市場,絕大部分都得走海運,其中大約三分之一的海運化肥,是繞不開霍爾木茲這條咽喉的,包括約三分之一的全球海運尿素和合成氨,都要從這裡通過。 衝突最混亂的那幾周,這條通道一度陷入事實上的封鎖,相關貨物要麼滯港,要麼被迫繞行,供應鏈被按了暫停鍵。

對農民來說,化肥不是一個可以隨意缺貨的東西。播種前的視窗期就那麼幾個月,過了就過了:再貴也得買,或者乾脆減少施肥,接受更低的產量。 這兩個選擇不管走哪條,最後都會出現在食品價格裡。

資料已經開始說話了。戰事爆發後,國際化肥價格在幾周之內陡然拉升。以中東和埃及為基準的 FOB 尿素為例,從戰前每噸大約400–500美元,一路漲到700美元以上,按不同起點算,漲幅在50%到接近翻倍之間。 氮肥和氨的價格同樣大幅上揚,有統計顯示,部分氮肥價格較戰前上漲約40%。 在美國,新奧爾良港的尿素價格一個月內漲了超過四分之一,當地農戶的種地成本幾乎是肉眼可見地被抬高。 彭博社和其他媒體已經開始專門做化肥危機的專題報導,一些農業分析師在採訪裡直言不諱:這次可能比2022年還糟。

來源:CNBC

2022 年那一次,很多人都記得超市里物價猛漲了一輪。當時是俄烏衝突疊加歐洲天然氣供應收緊,天然氣是合成氨的主要原料,氮肥和化肥價格隨之暴漲,聯合國糧農組織的全球食品價格指數在那一年創下了歷史新高。 這一次的邏輯高度相似,一條關鍵供應鏈出了問題,化肥貴了,農業生產成本貴了,糧食最終也貴了。只不過這次故事的主角,換成了霍爾木茲的航運,而不是北溪的天然氣管道。

在穀物的成本結構裡,氮肥本來就是最大的單項之一。高盛的測算顯示,氮肥大約占穀物生產成本的20%左右,在部分高度集約化地區,這個比例還會更高。 對其他主糧而言,化肥成本的權重同樣不低。這一輪化肥漲價,將在接下來幾個月裡顯著推高農業生產成本,並通過小麥、玉米、大豆等主糧的價格,層層傳導進更廣義的物價體系。 歐洲的處境更複雜,因為一方面要應對霍爾木茲的衝擊,另一方面又疊加了對俄羅斯天然氣和化肥的依賴,等於是兩條關鍵供應線同時在搖晃。

糧食價格上漲對低收入國家的打擊,往往遠超發達國家,因為食品支出在家庭預算裡占的比例要高得多。 這一次的通脹,不會只停留在超市貨架上的價格標籤上,它會沿著全球供應鏈擴散,把霍爾木茲那頭的衝擊,一點一點搬進每一個依賴進口糧食和化肥的地方。

走到這裡,第一條傳導鏈已經成形:油價上漲→運輸成本上漲→化肥價格上漲→糧食生產成本上漲→食品價格上漲→通脹黏住不下去。 這不是預言,是已經在發生的事,只是大多數人還沒把這條鏈,從油田,一直畫到自己家的菜籃子裡去看。

從油田,到全球最貴的機房

說完了吃飯的帳單,來說算力的帳單。

乍一看,中東打仗跟矽谷的資料中心,好像風馬牛不相及。但現實裡它們的連接,比大多數人想像的直接,而且同時出現在兩個完全不同的地方:一個是電費,一個是一種叫氦氣的東西。

先說電費。

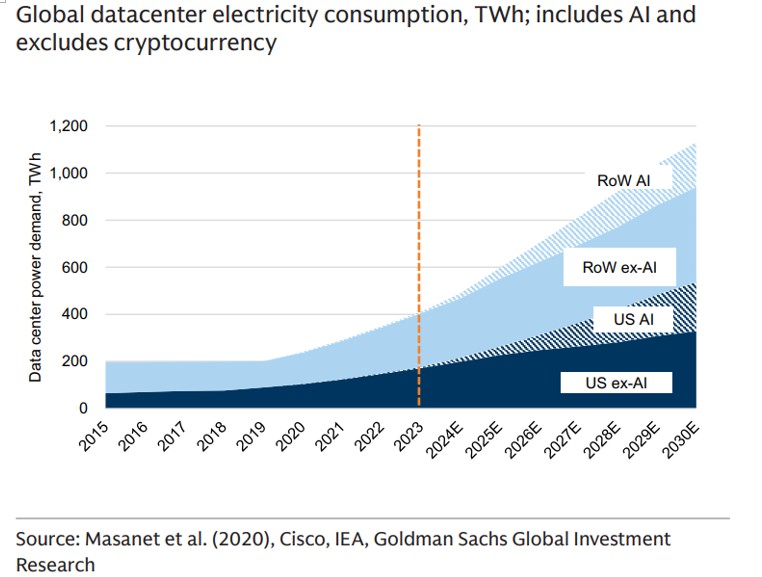

AI 資料中心的用電需求,現在已經是全球電力市場增長最快的來源之一。高盛在 2026 年初更新的預測裡,把全球資料中心到 2030 年的用電量增幅,從原來的比 2023 年多 175% ,直接上調到了多 220%。 說直白一點,就是在不到十年時間裡,相當於在地球上平地長出一個用電量能排進全球前十的新國家,而這個國家只幹一件事:跑 AI。

來源:高盛

這些電從哪裡來?全球資料中心的絕大部分電力仍然來自各國電網,而在很多主要市場裡,電網本身依然以化石能源為主,煤電和燃氣電站是穩住電力系統的關鍵底座。 即使未來幾年可再生能源高速擴張,國際能源署的預測也顯示,到2030年,資料中心用電需求會在2022年的基礎上至少翻一倍,電力系統在風光、水電、核電之外,仍不得不繼續依賴天然氣乃至部分煤電來兜底。

回到霍爾木茲。全球大約四分之一的 LNG,在正常情況下要經由這條海峽出口到歐洲和亞洲。 戰事爆發後的幾天裡,歐洲基準天然氣價格一度在單日內飆升了接近30%,市場重新開始給供應中斷定價。 天然氣貴了,燃氣電站的發電成本就貴了,資料中心所依賴的電費單,也跟著往上走。在過去兩年裡,多個主要經濟體的電價漲幅明顯跑在總體通脹前面,尤其是在資料中心高度集中的地區,並預計圍繞 AI 的電力投資和能源緊張,會在未來幾年持續推高部分國家的核心通脹壓力。 伊朗戰事之後,這個壓力只會更大,不會更小。

再說氦氣——這是一個大多數人從來沒想到過的材料,卻是 AI 晶片無法缺少的東西。

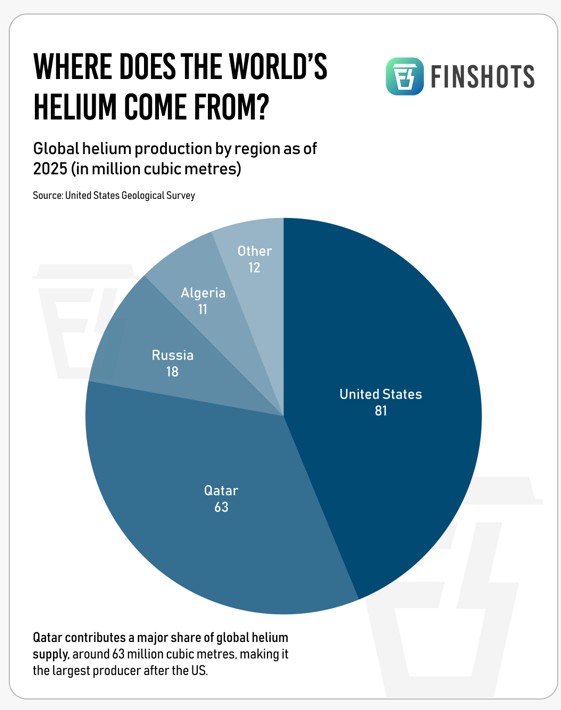

氦氣在半導體製造裡是不可替代的必需品。它用於晶圓蝕刻時的冷卻,作為載氣防止金屬氧化,也用於晶片製造設備的精密洩漏檢測。目前沒有任何工業規模的替代材料,它是必需品,不是選項。

來源:Finshots

卡達是全球最大的氦氣產地之一,貢獻了全球供應的30%到35%。 今年三月,伊朗對海灣地區能源基礎設施的打擊,導致卡達部分 LNG 產能中斷,而氦氣正是從 LNG 生產環節中分離出來的副產品,再疊加霍爾木茲海峽通航受限,意味著全球大約三分之一的氦氣供應一下子被推到了斷供邊緣。 多家主力氦氣供應商紛紛向下游客戶發出不可抗力通知,美國最大的包裝氣體分銷商之一 Airgas 更是在3月中旬宣佈,將部分客戶的氦氣月度配額削減至平時的50%,同時上調附加費用。

還有一個細節讓情況更棘手:液態氦很難長時間穩定儲存,通常只能在數周到幾個月的視窗期內消化掉,卡在路上的那批貨,會隨著時間一點一點揮發,等不到供應鏈徹底恢復的那一天三星電子和 SK 海力士在戰事升級前就搶先增加了氦氣庫存,據韓國官方和供應商披露,兩家合計大約握有4到6個月的庫存,為自己爭取了幾個月的緩衝時間,但如果中東的生產和航運在這段時間內無法恢復,接下來面對的就會是真正的供應斷檔。 業內不少專家的悲觀估計是,被打壞的部分生產線可能需要數年時間才能完全修復,氦氣市場很可能在相當長一段時間裡保持偏緊甚至短缺狀態。

《財富》雜誌的標題寫得很直接:AI 經濟靠氦氣運轉,伊朗戰爭剛剛讓6500億美元規模的 AI 投資暴露在一個全新的風險之下。國防與安全研究機構 ORF Middle East 的分析更直白地拋出了一個問題:伊朗戰爭,是否已經引發了下一場半導體危機?

把這兩條線放在一起——電費和氦氣——就能看到這場戰爭和 AI 之間的真正連接是什麼:AI 不是一件毫無代價的生產力,它非常吃能源、非常吃稀有材料,而這一次,這兩個支點同時被晃了一下。

這就是第二條傳導鏈:油價的底座被抬高→天然氣變貴→發電成本上升→資料中心電費走高;與此同時,伊朗戰事打壞了卡達的氦氣產能並卡住了航運→晶片製造受到約束→AI 算力擴張在現實世界裡的物理瓶頸浮出水面。 戰爭不一定直接打到伺服器,但它打到了電費帳單和晶片供應鏈,然後在後臺悄悄重寫了 AI 的經濟賬。

央行,被迫站在一個兩難的位置上

前三段說的是現實世界的帳單:油價、食品價格、AI 電費和晶片成本。這些東西加在一起,最終會以一種很具體的方式改變宏觀經濟的走向,因為它們都會進入同一個數位:通脹。

而通脹,是央行決策的核心,也是所有資產定價最終依賴的那根軸線。

今年年初,市場主流劇本是一個相對舒服的狀態:通脹在慢慢往下走,聯儲準備在下半年溫和降息,經濟軟著陸,科技股繼續漲。這個劇本在伊朗戰事爆發之後,開始變得越來越難成立。

原因不是某一個單一的衝擊特別大,而是三條線同時在往同一個方向推:油價底座高了一塊,食品價格在積累,AI 的電費是結構性的長期上漲壓力。每條線單獨看都是溫和的,但三條線疊在一起,就讓通脹會快速回到2%這個假設,比六個月前更難成立。 Capital Economics 的宏觀展望也明確指出,這場衝突讓 2026 年的通脹路徑,比年初預期的更難預測,且偏向上行風險。

這把央行放進了一個兩邊都不好受的夾縫裡。

降息太快,會被批評是在縱容通脹重燃,2021到2022年那次,央行慢了半拍,付出的代價所有人還記得。但如果繼續維持高利率,企業借貸成本壓著不下來,那些原本基於利率快降來計算回報率的 AI 基礎設施專案,預算都要重新算一遍,投資節奏就會放慢。 IDC 的分析很明確,能源價格上漲是科技行業感受到戰爭衝擊的第一條傳導管道,資料中心、晶圓廠、先進製造全都是高耗能,哪怕只是適度提高,整個 IT 預算的增長都會受到壓制。

這不是一道有標準答案的題,而是央行今年下半年真實面對的處境:降息的理由減少了,不降息的代價也在積累。最可能的結果,是降息的節奏比年初市場期待的更慢,每一步都要盯著最新的 CPI 資料才敢動,市場對政策路徑的確定性大幅降低。

對資產市場來說,降息比預期慢是一個很具體的衝擊,而且衝擊的方向,恰恰集中在當前市場裡估值最高、集中度最極端的那批資產上。高科技成長股對利率極其敏感,因為它們的價值建立在對未來多年盈利的折現上,利率稍微高一點,折現率就上去,未來現金流的現值就大幅縮水。而現在這類資產,恰好占整個 S&P 500市值的將近40%,是歷史上從未見過的集中度。

從伊朗戰場,走到霍爾木茲,走到化肥和食品,走到 AI 的電費和氦氣,走到通脹,走到央行,走到科技股估值,這條鏈走下來,每一步都有真實發生的事情在支撐,而不是假設。

這張地圖,對持有黃金的人意味著什麼

黃金和這場能源衝擊,有兩條獨立的路徑連在一起,而且兩條路都指著同一個方向。

第一條路,走的是通脹預期。

前四段描述的,實際上是一個通脹底座被抬高的過程,不是某個月 CPI 突然跳一下,而是油價、食品、電費這三條線同時在慢慢往上滲透,讓通脹在下半年比市場年初預期的更難壓下去。

黃金和實際利率之間,有一個被學界和實務界反復驗證的關係:兩者反向走。當通脹預期上升,央行又不能快速加息來對沖,實際利率就會被往下壓;實際利率下降,持有黃金的機會成本降低,黃金就變得更有吸引力。 截至四月下旬,按 TIPS 曲線隱含的定價來看,美國一年期真實利率已經降到大約0.4%–0.5%,比戰前更低。 如果接下來幾個季度的資料證實通脹底座確實更高,這個邏輯只會繼續加強。

UBP瑞士私人銀行在今年初的分析裡也把這個機制講得很清楚:實際利率的下行,是本輪黃金牛市最重要的驅動力之一,而地緣衝突疊加通脹黏性,恰好構成了一個讓實際利率長期偏低的組合。

第二條路,走的是地緣政治風險溢價。

戰事爆發後,黃金的反應幾乎是條件反射。衝突消息落地的那兩天裡,金價累計漲幅一度達到約5.2%,盤中高點觸及每盎司5246美元附近。 高盛等機構的歷史資料也顯示,在中東地緣高度緊張期間,黃金和油價之間的相關係數大致在0.6左右,遠高於正常時期。 這個相關性的邏輯,從來不是油價漲了所以黃金漲,而是同樣的不確定性環境,對兩者都是正面的。

這兩條路重要的地方,在於它們是獨立的、而且互相強化的。短期的地緣溢價,確實會隨著停火消息起伏;但通脹底座被抬高這件事,是一個慢慢積累的過程,不會因為一份聲明就翻轉。它沉在化肥價格裡,沉在運費裡,沉在每一張電費單裡,要等到接下來幾個季度的 CPI 資料一份一份地出來,才會被市場充分認識。

這是這篇文章和那種戰爭來了買黃金的簡單敘事,最本質的不同。短線的情緒溢價,大家都能看到,買進賣出的人多,價格反應快,持續不了太久。真正持續的受益,來自通脹底座的結構性抬高,這條線走得慢,但走得穩,而且偏偏是市場最不擅長提前定價的那種東西。

等這一輪通脹資料一點一點地被確認,市場才會恍然大悟,重新定價。

還沒進入價格的,才是最值得注意的

說了這麼多,最後用一句話把這篇文章的核心觀察直接告訴大家:

這場戰爭對經濟真正的衝擊,大部分還沒有進入市場價格。

三月初市場短暫恐慌了一下,隨著停火消息部分回穩,很快又回到熟悉的劇本上去——它更多是在交易戰爭有沒有擴大,停火什麼時候簽,而不是認真地去消化另外幾件更頑固的現實:霍爾木茲到現在都沒完全重開,化肥危機還在積累,氦氣的供應缺口可能需要好幾年才能修復。

這不是在批評市場不理性,市場永遠只是用眼前能看見的東西來定價。真正的問題在於,那些要靠幾個季度、甚至幾年時間才能充分顯形的連鎖效應,在故事的開頭,幾乎註定會被低估。

這張傳導地圖上的每一個節點——油價、航運、化肥、糧食、電費、氦氣、通脹、利率、科技股估值——背後都有資料在撐著,也都有繼續往下傳導的動力。 當下一次食品 CPI 又高於預期,當下一次美聯儲講話開始暗示降息節奏要放慢,當下一個季度 AI 公司的資本支出因為能源成本而下調指引的時候,很多人會問一句:這到底是從哪兒來的?

答案,其實早已經在這條鏈上標好了。只是大多數人,還沒把這張圖拼出來。

本文內容僅供投資者教育參考,不構成任何投資建議。所有引用資料均來自公開來源,過去表現不代表未來結果。

推薦文章