【IPO速遞】又一細分龍頭赴港!卡拉羅業績連增,趁機高額分紅

4月24日,港股市場迎來包括陽光電源(300274.SZ)、濱化股份(601678.SH)、卡拉羅(中國)傳動系統股份有限公司(以下簡稱「卡拉羅」)在內的多家公司集中遞表。其中,卡拉羅擬在港股主板掛牌,農銀國際是其獨家保薦人。

招股書顯示,卡拉羅並非一家初創企業,而是擁有深厚外資血統的行業老兵。公司成立於2004年,是義大利卡拉羅集團在華設立的全資附屬公司。卡拉羅集團擁有近百年歷史,是全球非公路傳動系統設計和製造領域的佼佼者。

作為一家一級製造商,卡拉羅專注於精密工程和組裝車橋、變速箱以及集成傳動系統解決方案,主要為非公路工程機械和農業機械提供關鍵任務系統。具體而言,公司主要產品包括車橋及變速箱,用於四個主要應用市場:(1)工程機械,包括挖掘裝載機、MEWP、伸縮臂叉裝機、輪式挖掘機、攤鋪機及緊湊型輪式裝載機;(2)農業機械,如拖拉機、采棉機及其他收割機;(3)混合應用,包括牽引車;(4)物料搬運,如叉車。

根據弗若斯特沙利文的資料,卡拉羅在細分領域擁有不俗地位:按2025年收入計,在中國挖掘裝載機傳動系統製造商中排名第一,在高空作業平台(MEWP)傳動系統市場排名第二,重型拖拉機傳動系統市場排名第三。

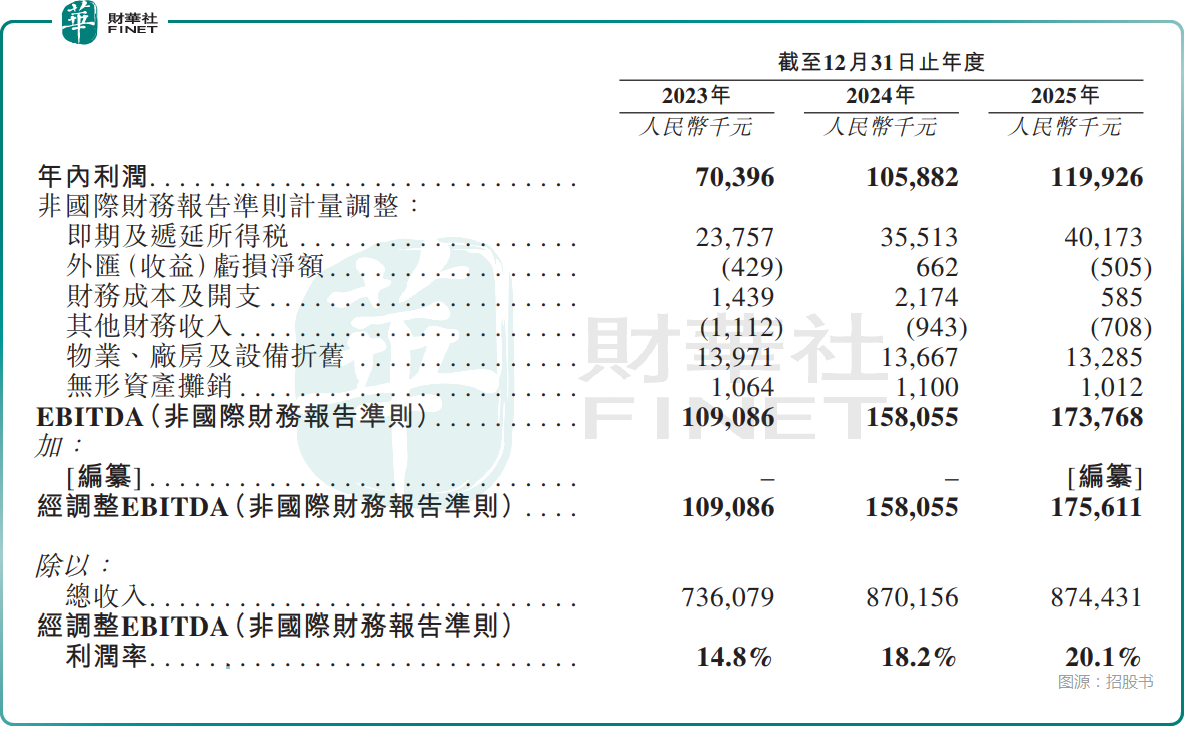

業績方面,2023年至2025年,卡拉羅的收入分別為7.36億元(人民幣,下同)、8.70億元、8.74億元;利潤分別為7039.6萬元、1.06億元、1.20億元;經調整EBITDA分別為1.09億元、1.58億元、1.76億元,增長較為穩健。

2023年至2025年,公司的經調整EBITDA利潤率則從14.8%升至20.1%,淨利率從9.6%提升至13.7%,盈利效率穩步上行。

不過,從同比增速來看,卡拉羅2025年的收入、利潤增勢都出現了放緩跡象,這一點需要持續跟蹤。

另外,從收入結構來看,卡拉羅的收入高度依賴車橋這款產品,2025年的收入占比持續提升至88.1%,業務集中度很高。

與此同時,公司的五大客戶貢獻了超過一半的收入,2025年這個比例降至了68.4%,但依然較高。

一旦下游市場景氣度下滑,卡拉羅的這種收入結構和客戶結構或對業績穩定性帶來不利影響。

此次赴港上市,卡拉羅擬將募集資金投向:(1)用於擴充產能及提升生產效率;(2)用於在升級現有產品及開發新產品的同時提升研發能力;(3)用於製造運營中的效率及品質提升措施;(4)用於在適當機會出現時為中國內地的潛在併購機會(可能採取收購、戰略合作夥伴關係、合營企業或其他併購活動的形式)提供資金,主要用於支持公司的供應鏈整合戰略;(5)用於擴充業務關鍵的運營及支持職能人員的編製;(6)用作一般營運資金。

值得一提的是,就此衝刺港股的關鍵節點,卡拉羅出現了一邊募資,一邊大額分紅的情況。

招股書顯示,2023年至2025年,卡拉羅向當時的唯一股東Carraro International宣派及派付股息5380萬元、6390萬元以及零。

而就在今年1月30日及2月27日,公司董事會通過決議,就2024年及2025年分別建議派發末期股息9544.40萬元及1.06億元,合計逾2億元。

這種做法頗有點趁上市之前趕緊將公司賬上資金分給股東的意思,很容易引起投資者的質疑。卡拉羅還表示,上市後分紅比例不低於年度淨利潤20%。

推薦文章