【IPO前哨】掃地機激光雷達巨頭歡創科技:科技大廠的廉價勞動力?

在智能機器人與具身智能加速落地的浪潮中,空間感知已成為核心能力環節。從掃地機器人到割草機器人,再到人形機器人,「眼睛」決定了機器能走多遠、能做多複雜的任務。

在這一賽道上,主攻汽車激光雷達的速騰聚創(02498.HK)、禾賽(02525.HK)(HSAI.US)及圖達通(02665.HK),正將目光投向機器人這一更具想象空間的增量市場,意圖從中搶占份額。數據顯示,速騰聚創2026年第一季度機器人業務銷量首次超過車載業務,禾賽機器人激光雷達出貨量於2025年也實現了超4倍的增長。

但在掃地機器人激光雷達這一細分賽道,一家總部位於深圳的企業早已悄然拿下全球半壁江山。

近日,深圳市歡創科技(Camsense)在港交所更新了招股書,擬登陸主板上市。公司曾於2023年12月嘗試登陸A股市場,但最終終止了上市進程。這家全球掃地機器人激光雷達出貨量第一的供應商,憑藉「自研芯片+AI算法+規模化交付」的路線站上了賽道頂端,卻也深陷高增長、低毛利、客戶高度集中的典型成長困局。它不是做不好產品,而是似乎只能做一門「薄利多銷」的生意。

掃地機器人「眼睛」領域的隱形冠軍

據官網資料,歡創科技創辦於2014年,總部位於深圳,核心業務是為掃地機器人等智能設備提供空間感知解決方案。通俗地說,就是給機器人裝「眼睛」--激光雷達。

公司創始人、執行董事周琨本碩畢業於清華大學,師從中國工程院院士戴瓊海教授,曾在貝爾實驗室任職;聯合創始人、董事長王健畢業於西安交通大學,擁有逾20年電子製造行業經驗。這兩位背景亮眼的創始人,為公司注入了紮實的技術基因。

歡創科技真正的轉折點發生在2018年。這一年,公司自主研發並推出了首款芯片C1 ASIC,用消費級CMOS面陣傳感器替代了行業傳統的工業級線陣圖像傳感器,大幅降低了激光雷達的核心成本。這套「自研芯片+核心算法」的技術組合,使公司成功打破了「高精度=高成本」的行業定律,成為掃地機器人激光雷達領域規模化落地的關鍵推動者。

根據灼識諮詢數據,按2024年出貨量計,歡創科技在全球掃地機器人激光雷達市場份額超過50%,全年出貨約800萬台。同年按收入計,公司在全球掃地機器人空間感知解決方案領域的市場份額為17%。

在資本層面,歡創科技同樣備受青睞。成立至今,公司累計完成多輪融資,融資金額超過4億元(單位人民幣,下同),投資方涵蓋東方富海、深圳前海、基石資本等知名機構,全球掃地機器人一哥石頭科技(688169.SH)也在2023年悄然入股。2025年9月完成D輪融資後,公司投後估值達到人民幣30.4億元,每股成本36.10元。

然而光鮮數據背後,是另一番更值得深思的現實。

毛利率為何遠低於禾賽與速騰?

歡創科技過去三年的營收表現堪稱亮眼:2023年至2025年,營收分別為3.32億元、4.33億元、6.14億元,複合年增長率高達35.9%,並於2025年實現扭虧,淨利潤220.1萬元。

但「規模領先」與「利潤微薄」之間的巨大反差,才是這家公司最值得審視的現實。

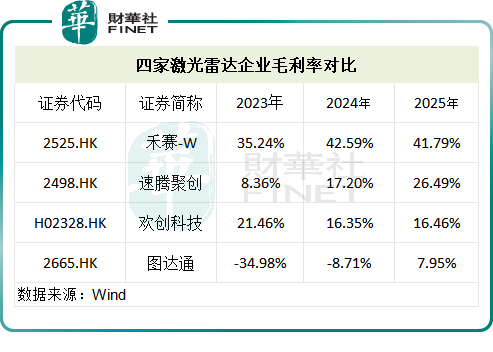

2023-2025年,歡創科技的毛利率分別為21.5%、16.3%和16.5%,整體呈下滑趨勢。橫向對比更能說明問題,以同樣是激光雷達賽道的企業為例:禾賽2025年全年毛利率為41.8%,速騰聚創的毛利率提升至26.5%,其中機器人領域的激光雷達產品毛利率更是達到了39.7%。歡創科技16.5%的毛利率,尚不及速騰聚創整體水平的三分之二,與禾賽更是相差超過25個百分點。

為什麼在掃地機器人激光雷達一家獨大的歡創科技,毛利率卻遠低於同行?

原因一:做的是「量大便宜」的配件生意,而非高壁壘的核心零部件。

禾賽和速騰聚創的核心戰場在車載ADAS激光雷達,這是一個車規級、高可靠性、高技術壁壘的市場,產品單價高、附加值高。而歡創科技主打的是消費級掃地機器人激光雷達,本質上是成本驅動的配件生意。消費級市場的核心邏輯是「極致性價比」,在保證基本性能的前提下,把成本做到最低。

歡創科技的技術創新恰恰也服務於這一邏輯。其首創的「自研ASIC芯片+消費級CIS」方案,將激光雷達的核心成本大幅降低。但諷刺的是,這套幫公司拿下全球過半市場的降本技術,也成了今天利潤微薄的「原罪」:當你能把成本降到對手無法企及的水平,你的客戶同樣會要求你不斷把價格壓到接近成本線的位置。尤其是在掃地機器人行業價格戰日益激烈的背景下,上遊供應商的利潤空間被持續擠壓。

原因二:客戶高度集中,定價權處於弱勢。

這是歡創科技最容易被忽視的結構性風險。公司的客戶名單幾乎囊括了所有頭部掃地機器人品牌,包括小米集團(01810.HK)、石頭科技、追覓科技、科沃斯、美的集團(000333.SZ)(00300.HK)以及華為等,其已成為全球前五大掃地機器人公司核心供應商。收入來源方面,2025年公司來自前五大客戶的收入占比高達80.4%,客戶集中度極高。

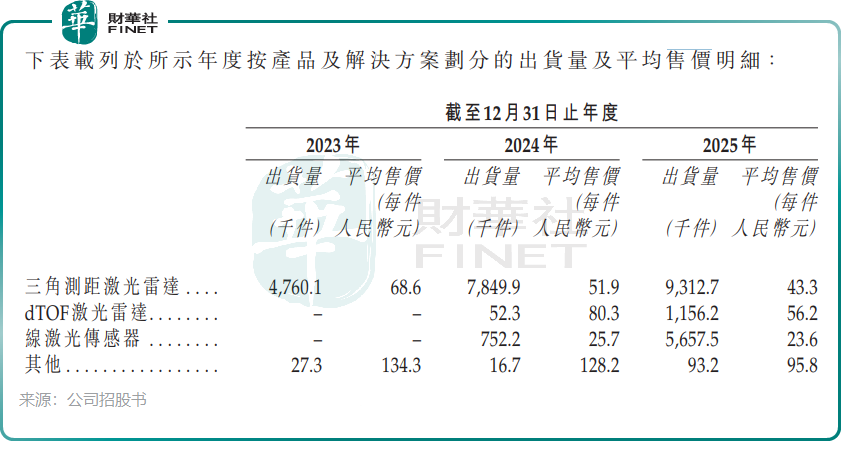

這也意味著,公司的議價能力容易被持續「稀釋」。招股書顯示,2024年及2025年,歡創科技全線產品平均售價持續走低。這固然有行業成本下行的因素,但更深層的原因在於其受制於人的客戶結構。面對下遊掃地機器人市場白熱化的「內捲」,頭部品牌為搶奪份額,極力向上遊擠壓利潤。作為深度綁定大客戶的供應商,歡創科技在這場博弈中幾無還手之力,只能被動接受降價,導致毛利率持續承壓。

這也正是「科技大廠廉價勞動力」質疑的來源:歡創科技雖然擁有自研芯片和算法,但本質上是為下游大廠提供低成本的標準化配件,大部分利潤被下游品牌商拿走,自己只賺了微薄的加工費。

歡創科技並非沒有意識到問題。公司正在拓展割草機器人、泳池清潔機器人乃至人形機器人等新應用場景,試圖將核心的空間感知能力遷移至更高附加值的領域。這些新興市場的產品定價空間更大、技術壁壘更高,若能成功突圍,有望改善公司的毛利率結構。

總結

不可否認,歡創科技是掃地機器人激光雷達賽道當之無愧的龍頭,它用技術降本推動了整個行業的普及,證明了中國企業在消費級傳感器領域的實力。

未來,如何擺脫對掃地機器人單一市場的依賴,提升高毛利產品的占比,增強在產業鏈中的話語權,打破「廉價配件商」的標籤,才是決定其未來價值的關鍵。若不能實現從「規模驅動」向「技術溢價驅動」轉型,即便拿下全球出貨量第一,終究也只是科技大廠產業鏈上一顆可被替代的「螺絲釘」。

推薦文章