從連虧到賺7億!「絕地翻盤」的瑞浦蘭鈞(00666.HK)壓力仍在

3月27日,鋰電池及儲能板塊的瑞浦蘭鈞(00666.HK)、寧德時代(03750.HK)、中創新航(03931.HK)等多股一度錄得上漲,但之後又遭遇滑落,截至發稿時間,瑞浦蘭鈞下跌1.69%,但年內仍累漲近18%。

值得一提的是,就在3月26日盤後,瑞浦蘭鈞發布了2025年全年業績,曾經連虧多年、備受質疑的青山系電池廠,交出了一份扭虧為盈、規模與利潤齊飛的成績單,表現相當亮眼。

但漂亮數據之下,高負債率、應收與存貨高企、行業內卷持續等挑戰並未消失。這場翻身仗,是階段性勝利,還是長期拐點已至?

從巨虧到盈利,瑞浦蘭鈞踩中增長風口

瑞浦蘭鈞是世界500強企業青山實業在新能源領域布局的首家企業,主要從事動力及儲能鋰離子電池單體、模組、電池包到系統應用的設計、研發、生產及銷售,並以電動化+智慧化為核心,推動市場應用的集成創新。

過去幾年,公司一直在虧損與擴張中掙扎,2024年淨虧損仍高達13.53億元(人民幣,下同)。而進入2025年,隨著行業格局改善、需求爆發、規模效應顯現,瑞浦蘭鈞業績迎來質變。

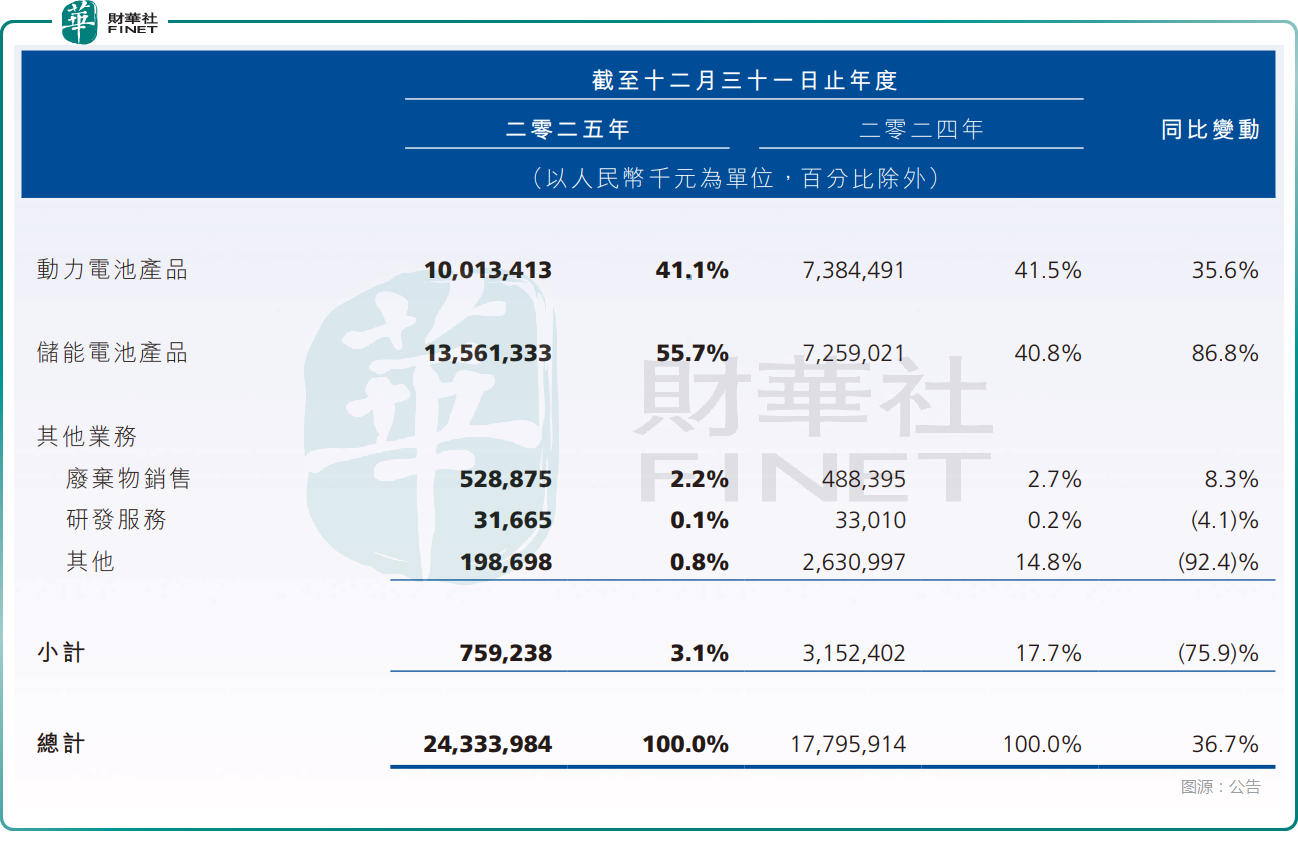

數據顯示,瑞浦蘭鈞2025年實現收入243.34億元,同比增長36.7%;在收入大幅增長的同時,公司成功扭虧為盈,全年淨利潤6.81億元,一舉抹平往年虧損壓力,實現上市以來首次年度盈利,但不派息。

而結合2025年中期業績,瑞浦蘭鈞2025年呈現前低後高、下半年爆發的鮮明特徵。下半年,公司實現收入148.43億元,實現淨利潤7.44億元,上半年及2024年下半年的淨利潤都處於虧損狀態,可見改善明顯。

毛利更具代表性,從2024年的7.37億元暴漲至2025年的27.21億元,增幅接近270%;毛利率也從低迷的4.1%一躍升至2025年的11.2%,正式走出「賠本賺吆喝」的階段。

業績反轉並非偶然。一方面,全球儲能與新能源商用車需求爆發,公司產能與訂單同步釋放,2025年共銷售82.7GWh鋰電池產品,同比增長89.2%;另一方面,原材料價格回落、產品結構升級、減值與財務費用優化,共同推動利潤表徹底修復。

儲能成「王牌引擎」,動力板塊同步走強

支撐瑞浦蘭鈞翻盤的核心,是儲能業務的爆發式增長。

2025年,公司儲能電池收入達到135.61億元,同比大增近86.8%,在總收入中占比已增至55.7%,成為絕對主力。與此同時,儲能電池的毛利率也從5.4%增至10.8%。憑藉大容量電芯與系統方案優勢,瑞浦蘭鈞儲能電芯出貨量穩居全球前五,其中戶用儲能電芯更是登頂全球第一,在多個高毛利市場站穩腳跟。

動力電池板塊同樣不示弱。全年收入也突破百億關口,達到100.13億元,同比增長35.6%,動力電池的毛利率則從2.5%大幅提升至11.9%。尤其在新能源重卡賽道,公司電池裝車量躍居全國第二。

不過,來自其他產品的收入由31.52億元同比大降75.9%至7.59億元,主要是因受限於關稅政策的不確定性,海外客戶暫緩了電池組件訂單。

亮眼增長背後,這些點不容忽視

業績全面向好的同時,財報也暴露出一些不容忽視的壓力。

最突出的是負債規模依然偏高,公司資產負債率進一步升至74.5%,財務壓力仍在高位。截至2025年末,瑞浦蘭鈞的計息銀行及其他借款合計約96.91億元,其中一年內到期的短期有息負債就高達34.42億元,金額較大。

高額債務帶來的最直接影響,就是利息開支持續吞噬利潤。2025年公司融資成本仍達3.06億元,較上年3.41億元有所下降,主要由於償還部分金融機構貸款,同時,從金融機構獲取的部分借款利率下調,導致應支付的利息費用有所減少。

與此同時,公司應收賬款與存貨規模仍處於高位,資金被大量占用的問題依舊突出。截至2025年末,瑞浦蘭鈞應收賬款及票據達85.29億元,存貨規模33.22億元,對營運資金形成明顯擠占。此外,應付賬款及應付票據同增43.9%至173.53億元,償付壓力也不小。

儘管全年經營現金流已大幅改善至31.36億元,並且得益於公司不斷加強客戶信用風險管理,賬齡結構不斷優化,其2025年的金融及合約資產減值虧損淨額由2024年的1.43億元,優化至2025年的-3980萬元,實現了淨沖回,但應收賬款及存貨金額居高不下還是值得關注的。

結語

從連年虧損到盈利近7億元,瑞浦蘭鈞的業績在2025年實現了實質性的改善,打了一場漂亮的「翻身仗」,也增加了投資者的信心。

但這並非終點。高負債、資金占用、行業內卷等挑戰仍在,能否持續兌現盈利,仍需時間驗證,需要投資者持續跟蹤。

推薦文章