凜冬暴擊!白酒集體「退燒」,珍酒李渡(06979.HK)業績大降,但守住了毛利率

2025年的白酒行業,堪稱寒意凜冽!A股多家白酒上市公司前三季度收入、淨利雙雙下滑,僅貴州茅台(600519.SH)、山西汾酒(600809.SH)勉強維持增長,酒企面臨著嚴峻的業績壓力。

而當A股白酒股普遍「褪色」,港股市場稀缺白酒龍頭珍酒李渡(06979.HK)也交出了年度答卷,同樣沒能獨善其身--收入、淨利近乎腰斬,經營現金流由正轉負,成為行業深度調整的典型樣本。

成績單「大跳水」:收入利潤雙降,現金流亮起紅燈

具體而言,珍酒李渡2025年財報數據,直白呈現出行業調整的巨大衝擊:全年收入36.50億元,同比大幅下滑48.3%;年內股東應占利潤5.38億元,同比大跌59.3%,非國際財務報告準則下的經調整淨利潤為5.23億元,同比驟降68.8%。

結合2025年中報來看,上半年公司的收入為24.97億元,則下半年的收入為11.53億元,上半年經調整淨利潤為6.13億元,則下半年的經調整利潤虧損0.90億元,可見珍酒李渡下半年收縮之勢更加猛烈。

簡單橫向對比來看,目前A股的舍得酒業(600702.SH)、金徽酒(603919.SH)披露了2025年業績,其中舍得酒業的歸母淨利潤同比下降35.51%至2.23億元,金徽酒的歸母淨利潤下降8.70%至3.54億元。不難發現,在這次行業調整中,珍酒李渡受影響巨大,降幅更加明顯。

另外,2025年的經營活動現金流為-8.86億元,2024年同期為7.81億元,由淨流入轉為大幅淨流出,企業自身的「造血能力」亦出現顯著下滑。

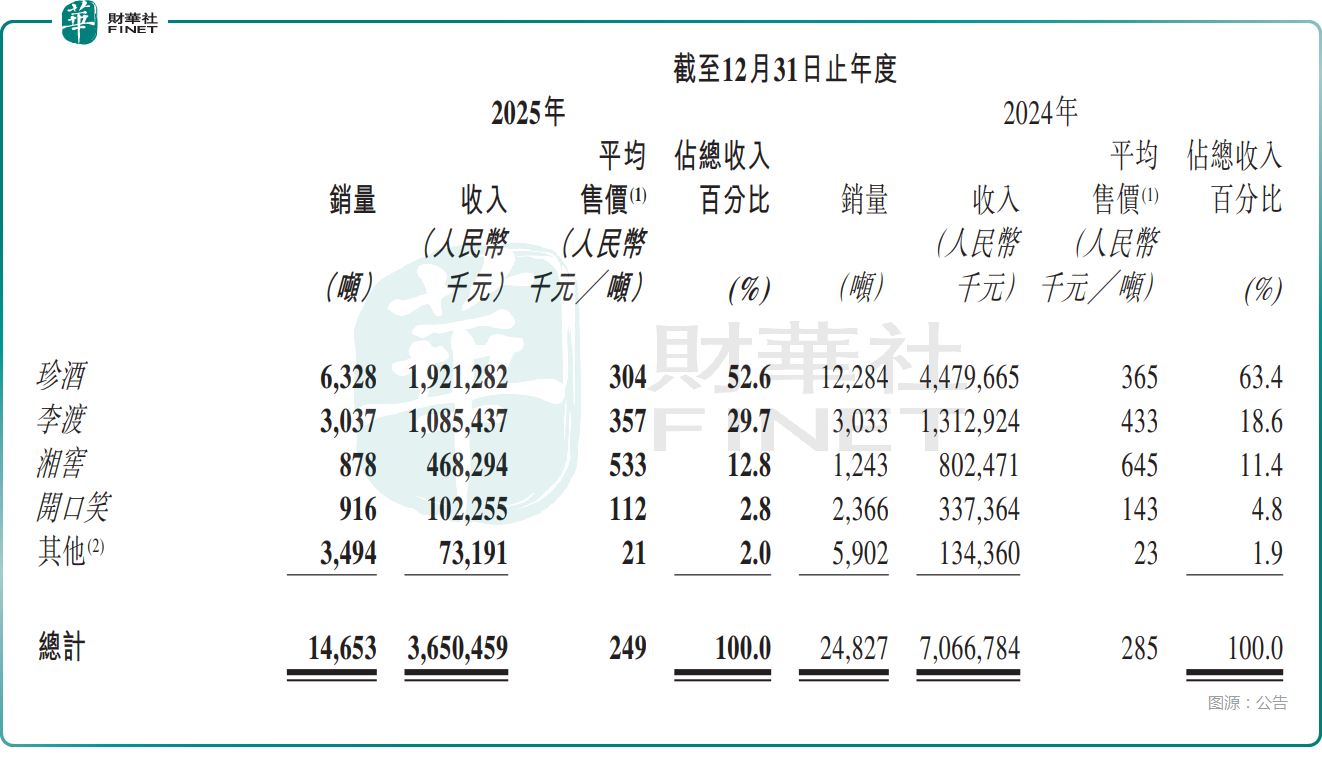

分品牌來看,四大核心品牌全線潰敗:旗艦品牌珍酒收入為19.21億元,同比下滑57.1%;李渡收入10.85億元,同比下滑17.3%,成為跌幅最小的品牌;湘窖收入4.68億元,同比下滑41.6%;低端品牌開口笑收入僅1.02億元,同比暴跌69.7%。

而且所有品牌的平均售價也都出現了下滑。

分價格帶來看,高端、次高端、中端及以下產品全面下滑:高端產品收入7.13億元,同比下滑58.3%;次高端產品收入15.79億元,同比下滑47.3%;中端及以下產品收入13.58億元,同比下滑42.5%,即便消費降級帶動低端需求,也難抵行業整體頹勢。

整體而言,雖然行業遭遇深幅調整,但珍酒李渡2025年業績表現的下滑幅度是較為嚴重的。

亮點仍存:毛利率穩住了,渠道革新成效需關注

不過,好消息在於,珍酒李渡仍守住了盈利底線:全年毛利率58.5%,僅較2024年58.6%微降0.1個百分點,在收入腰斬的背景下,產品盈利結構未出現崩塌。

分品牌看,李渡毛利率為66.3%,穩居集團第一,且收入跌幅僅17.3%,憑藉次高端定位、非遺釀造工藝與沉浸式營銷,成為集團最抗跌的品牌;另外,旗艦品牌珍酒的毛利率也穩住了57.4%,較2024年的58.6%僅小幅下滑。

同時,公司嚴控費用,銷售及經銷開支同比下降30.6%,行政開支基本持平,通過降費對沖收入下滑壓力。

此外,在業績報告中,珍酒李渡對業績下滑給出了一些解釋,也透露了公司力求改變的一些舉措。珍酒李渡稱,於2025年,白酒行業面臨若干挑戰,特別是白酒消費需求自2025年第二季度由於若干反腐敗政策的推出而持續下滑。為應對當前經濟環境的該等挑戰及白酒消費需求的下滑,公司致力於減少渠道庫存並維持公司的經銷渠道的盈利能力及價格體系。

一方面強調了行業調整的客觀因素,另一方面也表達了公司並沒有因為要「保業績」就去向渠道壓貨,反而在主動減少渠道庫存,優先保障渠道利潤與價格體系穩定。

這或許也導致了珍酒李渡2025年末存貨達到91.86億元,同比增加16.83億元,庫存積壓比較嚴重。

值得注意的是,在「存量競爭」甚至「縮量競爭」階段,傳統壓貨模式難以為繼的大背景下,珍酒李渡在2025年推出戰略單品大珍・珍酒和萬商聯盟模式,萬商聯盟模式以股權激勵綁定經銷商,構建廠商利益共同體,試圖通過產品升級與渠道革新來解決傳統白酒渠道中價格倒掛、庫存高企、竄貨、經銷商動力不足等痛點。

而萬商聯盟模式被人民網評為2025國民消費創新案例,並於2025中國酒業金盛獎中榮獲2025中國酒業最佳營銷推廣案例。

此外,於2025年,珍酒李渡還進行了一下一些戰略舉措,包括大力推進品牌傳播的數智化升級,通過吳向東董事長親自運營的視頻號等新媒體平台,同時結合線下活動與傳統渠道,實現線上、線下一體化的立體傳播矩陣,進一步強化高端品牌形象;還聚焦宴席的場景深耕,並加強次高端及中端價格帶產品的市場滲透;同時在下半年加速推進渠道去庫存工作,有效緩解經銷商壓力;通過沉浸式營銷活動持續招募及培育優質經銷商及消費者;進一步優化生產成本及營銷費用的資源分配。

結語

目前白酒行業仍處於量減、價低、利縮的深度調整期,遭遇業績下降的遠不止珍酒李渡一家,而在調整期間,珍酒李渡敢於主動去庫存、推出新模式、優化產品結構,進行破局嘗試,這方面的進展是值得關注的。

從行業長期前景來看,多家券商抱有積極態度。例如,開源證券認為從長期邏輯看,白酒板塊投資呈現明顯周期性,目前處於業績和估值底部位置。茅台在放量背景下批價觸底回升,證明龍頭品牌需求已基本找到支撐,行業進入築底區域。

一旦行業確定迎來拐點,走向回暖,那麼珍酒李渡在2025年下半年加速清理渠道積壓庫存的舉措,雖會在短期衝擊業績,但同時也為渠道健康復甦以及後續恢復增長奠定基礎。

而從資本市場的反饋來看,在此前發布2025年業績預警及現在正式發布業績後,珍酒李渡在公告次日均遭遇下跌,但跌幅並不大,這也代表了資本市場對2025年「成績單」的看法不是太消極,這一點也值得投資者留意。

推薦文章