芯碁微裝(688630.SH)赴港上市:AI浪潮下的「光刻孤品」?

作為全球最大的PCB直接成像設備供應商,芯碁微裝(688630.SH)近日再次向港交所遞交上市申請,計劃實現「A+H」兩地上市。這家已在科創板上市近五年的企業,擬通過港股融資增強研發能力、擴大產能、策略性投資或收購、擴大全球銷售業務及拓展海外銷售與服務網絡,以及補充營運資金。

從財務數據看,芯碁微裝2025年營收達14.08億元(單位人民幣,下同),同比增長47.61%;歸母淨利潤2.9億元,同比大增80.42%。然而,在這份亮眼成績單背後,公司也面臨著現金周期長達351天的挑戰,這或成為其赴港上市的重要推手。

技術辨析:PCB與IC,直寫光刻與掩模光刻

要理解芯碁微裝的業務價值,首先需要釐清兩個關鍵概念:印製電路板(PCB)與集成電路(IC)的區別,以及直寫光刻與掩模光刻的技術分野。

印製電路板(PCB)與集成電路(IC)是電子產業的兩大核心部件,但功能迥異。集成電路(芯片)是執行運算功能的「大腦」,通過蝕刻電路於半導體晶圓實現;印製電路板(PCB)則是承載芯片、連接電路的「骨架」,為電子元器件提供物理支撐和電氣連接。兩者在製造工藝和精度要求上存在本質差異,對應著不同的光刻設備市場。

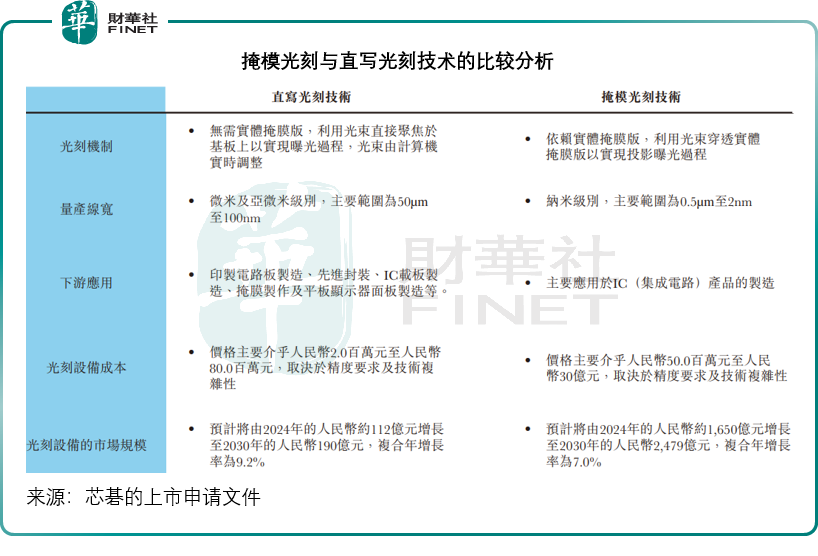

直寫光刻與掩模光刻是兩種核心技術路線。掩模光刻類似「膠片沖洗」,需先製作掩模版(光罩),再將圖案投射到基板上,適合大批量生產;直寫光刻則像「打印機」,將電路圖案直接寫在基板上,無需掩模版,具備成本更低、效率更高、換線靈活的優勢。

見下表,掩模光刻主要應用於IC的製造,價格介於5000萬元至30億元之間,到2030年市場規模或達2,479億元;而直寫光刻主要應用於PCB製造、先進封裝、IC載板製造、掩膜製作及平板顯示器面板製造等,價格介於200萬元至8,000萬元之間,到2030年市場規模或有190億元。

芯碁微裝專注於直寫光刻技術,以直寫光刻為技術核心,產品覆蓋PCB、IC載板、先進封裝、掩模版製版等場景,或是全球唯一實現全場景商業化覆蓋的企業。

AI浪潮:直寫光刻的「意外」機遇

AI服務器的爆發,意外地為直寫光刻打開了新的增長空間。隨著英偉達(NVDA.US)、AMD(AMD.US)等巨頭推動AI芯片向CoWoS-L、SoW等2.5D/3D封裝技術演進,封裝基板尺寸不斷增大,線路密度持續提升。傳統掩模光刻在大尺寸基板上的成本急劇上升,而直寫光刻的「無掩膜」優勢被放大。

芯碁微裝的WLP2000晶圓級封裝直寫光刻設備正是為此而生,該設備已實現2μm L/S分辨率,而據安徽上市公司協會公眾號,其WLP系列產品已助力多家先進封裝頭部廠商實現類CoWoS-L產品的量產,並預計於2026年下半年進入量產爬坡階段。2026年1月,公司宣布WLP系列產品在手訂單突破1億元。

芯碁微裝的護城河

芯碁微裝的最大亮點,在於其全球唯一商業化覆蓋全應用場景的能力。根據該公司聘請灼識諮詢調研的數據,2024年芯碁微裝以15.0%的市場份額位居全球PCB直接成像設備供應商首位,超越大日本科研(DNK)、牛尾電機(USHIO)、源卓微納、大族數控(301200.SZ)等國內外巨頭。更關鍵的是,它或是全球唯一一家產品同時覆蓋以下四大領域的公司:PCB直接成像(核心基本盤)、IC載板(高增長賽道)、先進封裝(AI驅動的新引擎)及掩膜版製造(高技術壁壘)。

這種全場景覆蓋能力,源於其八大核心技術體系,包括光源及曝光引擎、精密工件臺、對準對焦、數據鏈路等。

該公司合肥生產基地一期產能利用率高達176.1%(2025年實際產量581台,設計產能330台),二期已於2025年9月試運營,進一步釋放產能。截至2025年12月31日,二期已生產48條自動化生產線以支持96台LDI設備。

其客戶覆蓋全球十大PCB製造商、百強PCB製造商七成,核心客戶或包括鵬鼎控股(003709.SZ)、勝宏科技(300476.SZ)、生益電子(688183.SH)、京東方精電、日東電工等,綁定下遊頭部資源。2025年1-2月分別出貨65台和68台設備,持續把握AI服務器等高增長領域需求,其WLP2000晶圓級封裝直寫光刻設備持續獲得來自主要客戶的重複訂單和出貨。

財務畫像:高增長下的資金周轉問題

2023-2025年,芯碁微裝營收從8.29億元增至14.08億元,年複合增幅約30.32%,其中2025年收入增幅為47.61%;淨利潤從1.79億元增至2.90億元,年複合增幅約27.28%,2025年同比增長80.42%,2025年利潤率顯然明顯改善,或受益於高端 PCB 設備訂單與泛半導體業務放量。

分業務看,2025年PCB直接成像設備收入10.80億元(同比增長39.73%),半導體直寫光刻設備收入2.33億元,同比大增112.50%,產品結構優化;總銷量從2023年的334台增至536台,平均售價從233萬元升至245萬元,單價提升。

但是,芯碁微裝面臨的財務矛盾是電子製造設備行業的長周轉期,具體表現為:存貨和應收賬款周期長,應付賬款周期相對較短。

高端半導體設備生產周期或約90-120天,交付後驗收通常又需要1-3個月,其2025年末的存貨為7.71億元,周轉天數287.2天;而應收賬款一般提供6-12個月信貸期,部分主要客戶甚至延長至24個月,其2025年末的應收賬款及應收票據淨額或為10.97億元,周轉天數為275.2天;受行業慣例與供應商議價能力影響,付款週期顯著短於應收與存貨周期,進一步加劇資金占用。其2025年的應付賬款及應付票據周轉天數為211.2天。

這意味著,從支付採購款到收回銷售款,需要接近一年時間。

大量營運資金被存貨與應收賬款占用,致使該公司2023年、2024年經營活動現金流量為淨流出,直至2025年才實現正向經營現金流9,186萬元。

儘管如此,該公司的財務狀況還是較為穩固,於2025年末,其流動比率高達3.33倍,而槓桿率僅1.35倍。

風險與挑戰:小市場的天花板與客戶集中度

儘管AI故事動人,投資者仍需警惕兩大風險:PCB市場容量有限及客戶集中度上升。

全球PCB直接成像設備的市場規模預計到2030年僅增至67億元人民幣,即便芯碁微裝在LDI細分領域做到全球第一,其天花板依然可見。該公司或須依靠半導體直寫光刻設備(2030年市場規模或為190億元)的快速放量,才能打開成長空間,而在這一市場,應用材料(AMAT.US)山特維克等五大供應商占據74.3%的市場份額,芯碁僅占1.5%。

另外,其申請文件顯示,2025年公司前五大客戶銷售額占比達41.6%,較往年顯著提升。過度依賴少數大客戶,一旦下遊行業景氣度下滑或客戶切換供應商,將對公司業績造成重大衝擊。

結語

綜合來看,芯碁微裝作為全球PCB直接成像設備龍頭,正借AI東風向半導體領域拓展。赴港上市若成功,將為其全球化戰略和產能擴張提供支撐。但如何突破行業天花板,提升營運效率,將是公司長期健康發展的關鍵。

推薦文章