【IPO前哨】新宙邦衝刺「A+H」雙平台,毛利率承壓需警惕

作為近年新能源領域的核心高景氣賽道,鋰電池產業鏈備受資本市場關注,正力新能(03677.HK)、寧德時代(03750.HK)等產業鏈相關企業也加速登陸了港股市場。

而身為國內鋰電池電解液核心龍頭、全球主流電池材料供應商,已在深交所創業板上市的新宙邦(300037.SZ)也在積極搭建「A+H」雙資本平台,業已向港交所遞表,中信證券、中金公司擔任聯席保薦人。

根據招股書,如果上市成功,新宙邦擬將募集資金用於本地化、一體化的戰略布局;用於支持公司在電池化學品、有機氟化學品、電子信息化學品的全鏈條研發能力;用於集團總部的數字化基建升級,並進行數字化基建升級以提升數字化管理水平等。

三大業務板塊協同,多領域市占率領先

招股書披露,新宙邦的歷史可追溯至1996年,彼時宙邦化工成立,主要從事電容化學品的生產及銷售。2002年,新宙邦的前身新宙邦材料成立,並逐漸成為主要業務平台。2008年,新宙邦材料改制為股份有限公司,並完成更名。

到了2010年,新宙邦成功登陸深交所創業板。值得一提的是,在近年的火熱行情中,新宙邦也跟隨上漲,其股價自2025年以來累漲了近40%,最新市值接近385億元(人民幣,下同)。

而經過多年的發展,新宙邦已成為中國創新驅動電子化學品和功能材料提供商,主要從事電池化學品、有機氟化學品及電子信息化學品的研究開發、生產製造及銷售服務,為全球客戶提供涵蓋新能源汽車、儲能系統、消費電子、AI與數字基建、半導體製造、製藥以及其他先進工業應用等行業的綜合解決方案。

其中,在電池化學品領域,新宙邦為全球動力、儲能和消費類電池客戶提供鋰離子電池電解液、超級電容化學品、新興電解液及輔助材料等電池化學品。另外,在新興電解液及輔助材料領域,新宙邦已實現鈉離子電池電解液的規模化生產,並聯同行業夥伴推進固態電池電解質的規模化生產。

新宙邦還為全球AI與數字基建、醫藥、清潔能源等領域的客戶提供含氟精細化學品和含氟聚合物。

在電子信息化學品領域,新宙邦則為全球消費電子、新能源、AI與數字基建等領域的客戶提供電容化學品和半導體化學品。

招股書披露,新宙邦在三大領域均有不俗的行業地位,如下圖所示。例如,在電池化學品領域,公司是全球唯一同時具備溶質、溶劑和添加劑自供能力的規模化電解液製造商;2024年電池電解液全球市佔率13.5%;2020年至2024年期間,電池電解液銷售額連續五年位居全球前三。

收入穩健增長,毛利率承壓成隱憂

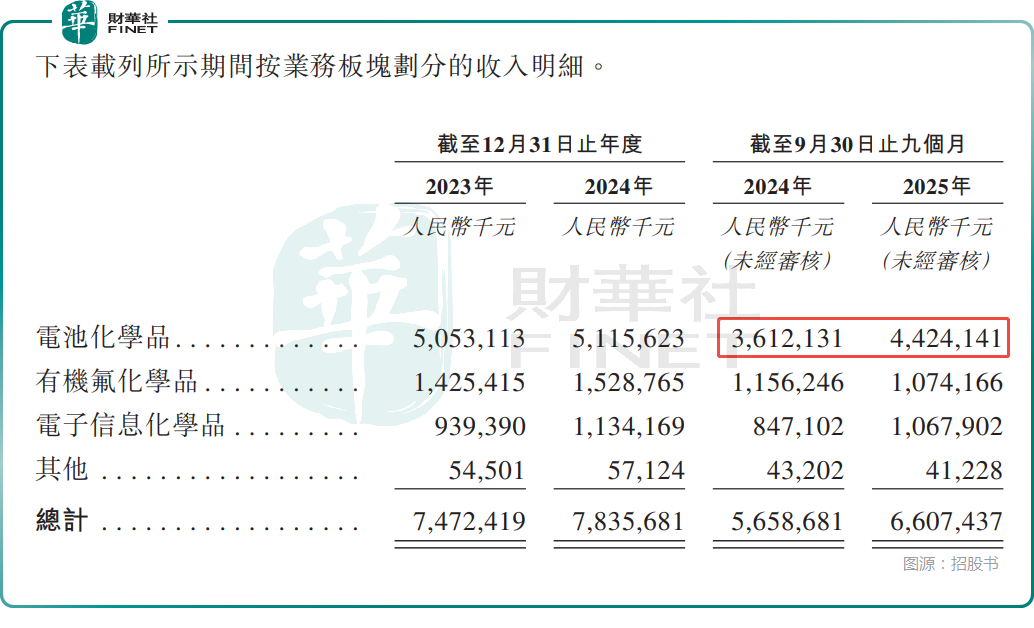

業績方面,2023年實現收入74.72億元,2024年同比增長4.86%至78.36億元;2025年前三季度收入進一步增至66.07億元,同比增長16.77%。

從業務結構看,電池化學品是其核心收入來源,2025年前三季度貢獻收入44.24億元,占比67.0%;電子信息化學品收入10.68億元,占比16.2%;有機氟化學品收入10.74億元,占比16.3%。

總的來看,2025年前三季度,新宙邦的收入錄得增長,主要歸因於電池化學品業務的收入增長,進一步細分則是受(特別是電解液產品)銷量增加驅動,得益於下游市場(包括新能源汽車和儲能系統)的持續復甦和加速增長,但部分被市場競爭加劇以及上遊原材料價格傳導導致的售價下降所抵銷。

利潤端,2023年新宙邦的歸母淨利潤為10.14億元,2024年下降至9.40億元;2025年前三季度歸母淨利潤7.52億元,同比增長6.96%,盈利能力有所修復。

不過,新宙邦近年的毛利率卻遭遇了持續下滑。數據顯示,2023年毛利率為28.4%,2024年降至25.6%,2025年前三季度進一步降至23.7%。

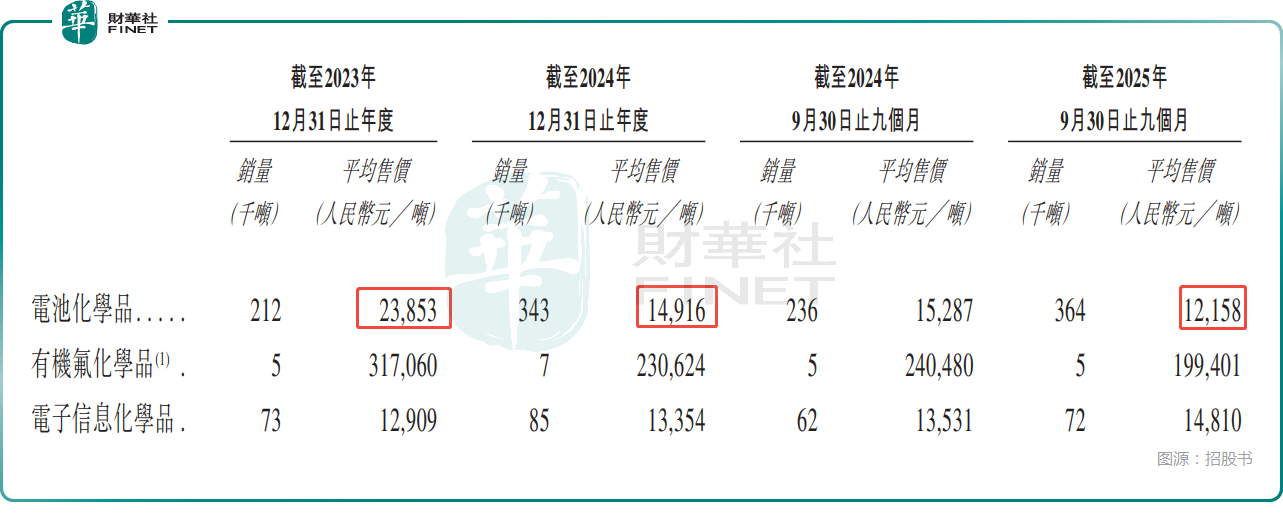

其中,核心業務電池化學品毛利率下滑最為顯著,從2023年的15.7%降至2025年前三季度的9.1%,期間下降6.6個百分點,主要受市場競爭加劇,電池化學品面臨價格壓力等因素的影響。儘管2025年前三季度有機氟化學品(60.3%)與電子信息化學品(46.9%)毛利率保持較高水平,但仍難以對沖電池化學品的盈利壓力。

而電池化學品的毛利率下滑在很大程度上也和平均售價持續下降有關,從2023年的2.385萬元/噸,已經降到了2025年前三季度的1.216萬元/噸,降幅巨大,而銷量則是在持續增長。

另外,在現金流方面,新宙邦的經營活動現金流淨額波動較大,2024年為8.18億元,較2023年的34.48億元大幅下降;2025年前三季度改善至9.06億元,同比增加10.96億元。

而投資活動現金流淨額持續為負,2024年為-7.20億元,2025年前三季度為-10.97億元(已超2024年全年),主要系購建固定資產及海外生產基地投入增加所致,反映公司正加速產能擴張與全球化布局,資本開支強度高。

結語

作為電子化學品與功能材料領域的龍頭企業,新宙邦憑藉三大業務板塊的協同優勢與多細分市場的領先地位,具備搭建「A+H」雙資本平台的堅實基礎。

然而,光環之下隱憂不容忽視:核心業務毛利率持續承壓、產品售價大幅下滑、客戶集中度較高、以及重資產擴張帶來的現金流壓力,均折射出行業從高景氣紅利期邁入激烈競爭與利潤重構階段的現實挑戰。尤其在下游電池廠商加速垂直整合、原材料價格波動加劇的背景下,新宙邦能否通過技術迭代與產品結構優化穿越周期,將「規模領先」真正轉化為「盈利韌性」,是其「A+H」雙平台戰略能否行穩致遠的關鍵。

推薦文章