比特幣的四年週期已經終結了嗎?

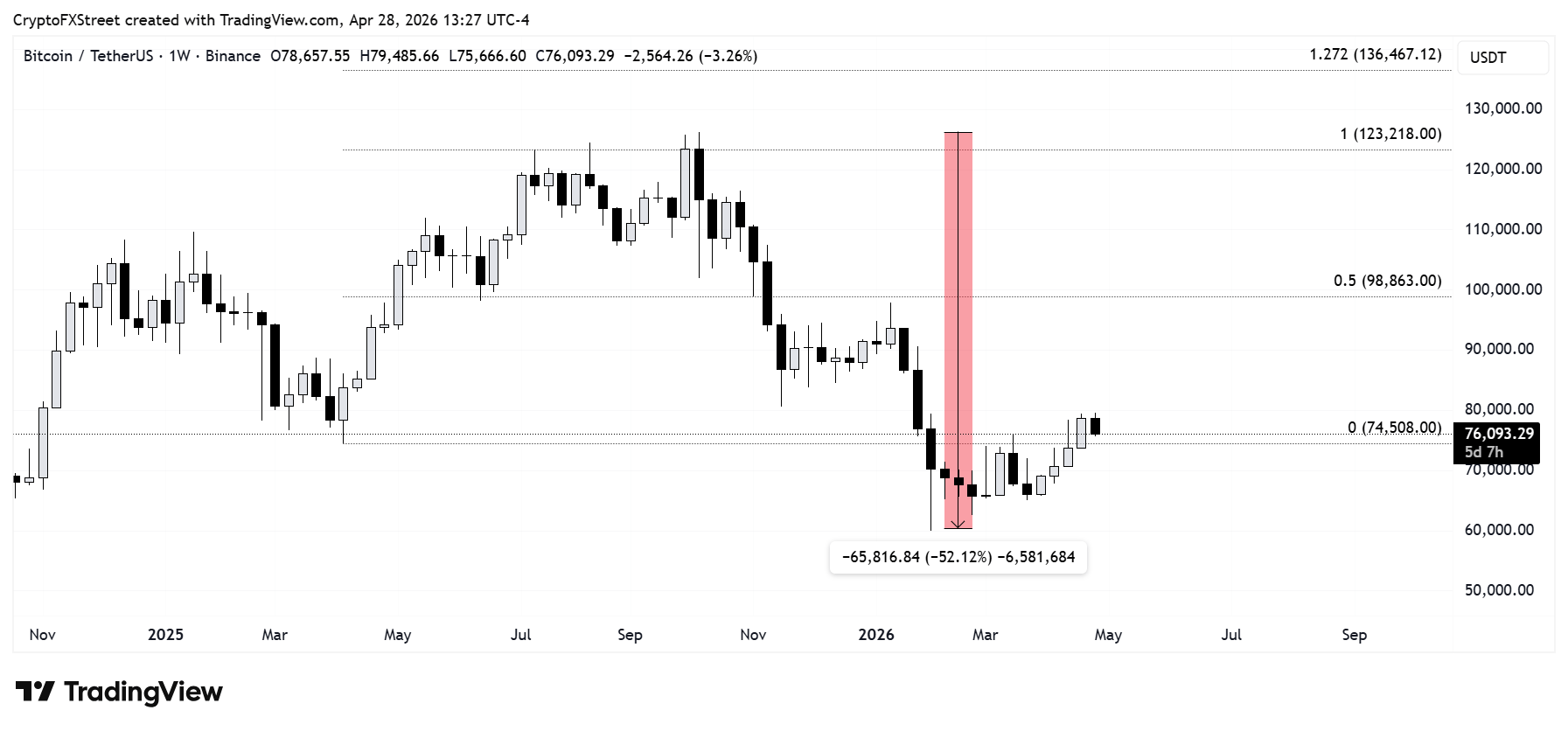

比特幣傳奇的繁榮與崩潰節奏是否終於正在瓦解,還是交易者誤讀了市場?在比特幣飆升至126,000美元後數月內暴跌近50%,它正挑戰其最受信賴的敘事之一:四年週期。

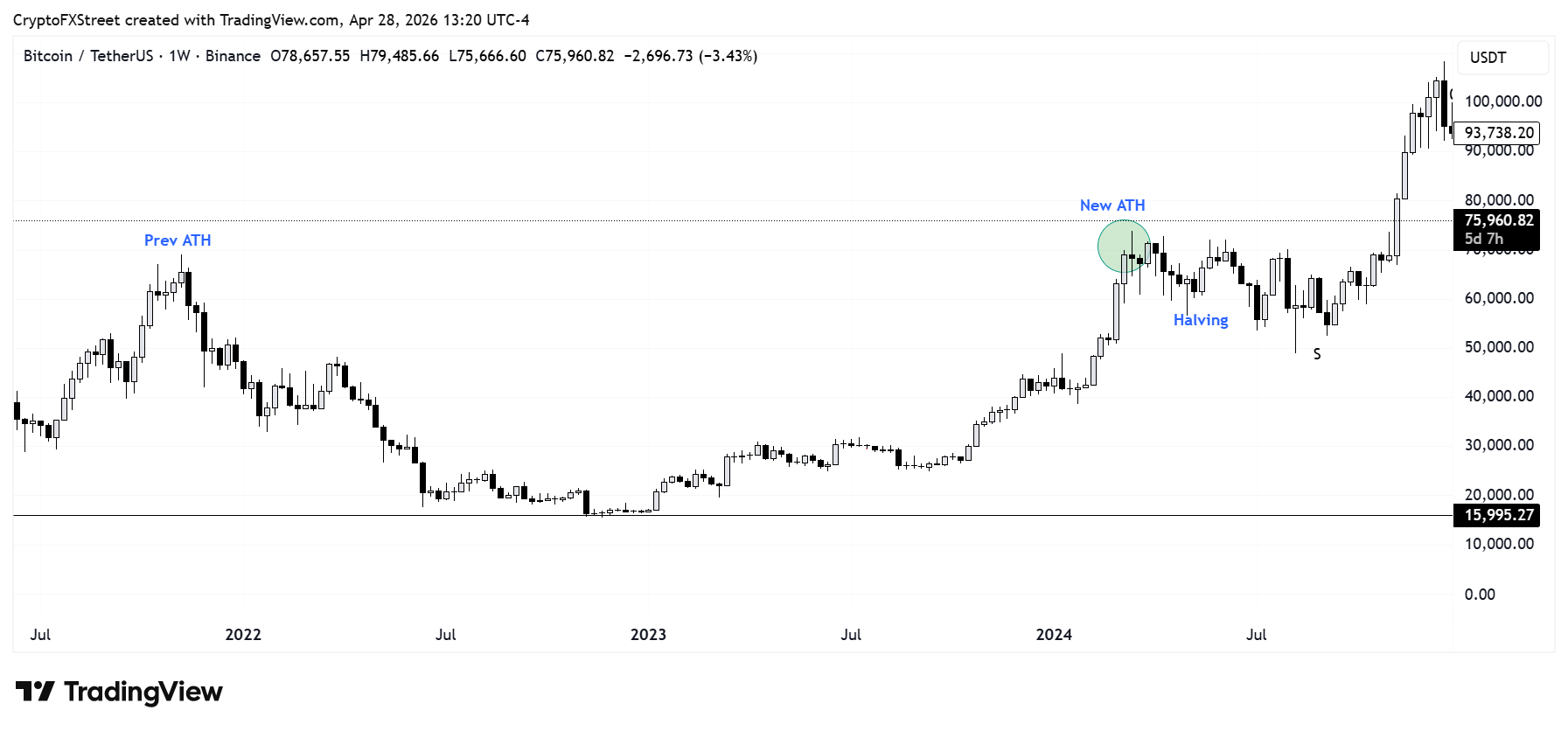

比特幣四年週期已死!這句話在2024年至2025年間在加密社交圈廣為流傳,因為比特幣持續創下新高,2025年10月達到約126,000美元的峰值。包括Bitwise的Matt Hougan和ARK Invest的Cathie Wood在內的多位專家支持這一觀點。他們引用了新的市場動態,包括現貨BTC交易所交易基金(ETF)、不斷發展的監管以及強勁的機構和政府採用。

然而,隨著這頂級加密貨幣在過去六個月內下跌約50%,許多曾經宣揚這一觀點的人迅速轉而支持週期性模式。但如果他們最初是正確的呢?

四年週期解析

通常,比特幣遵循一個以比特幣減半為標誌的四年週期模式,牛市高點和熊市低點大約相隔四年。該模式在比特幣2013年11月、2017年12月、2021年11月和2025年10月的新高中顯而易見——這些年份均緊隨其減半事件。

比特幣減半每四年將新BTC代幣進入流通的速度減少50%。

這頂級加密貨幣在2015年1月、2018年12月和2022年11月的熊市低點均伴隨著約80%的回撤,相較於歷史高點。

比特幣在從2025年10月的126,000美元歷史高點下跌50%至2月的63,000美元後,可能正在重複類似的模式。但這可能是它最後一次遵循該模式。

為何2024年斷言四年週期終結為時過早?

許多人斷言週期終結的首要原因之一是比特幣在2024年4月減半前創下新高,部分原因是現貨BTC ETF推出帶來的強勁需求。這與其他週期不同,其他週期中頂級加密貨幣通常在減半後16-18個月創下新高。

有人認為,傳統金融(TradFi)參與者透過ETF進入市場,意味著市場動態發生了變化,因為他們的行為不同於本土加密投資者。這其中有一定道理,但該論點忽視了價格的一個關鍵基本決定因素:供需關係。

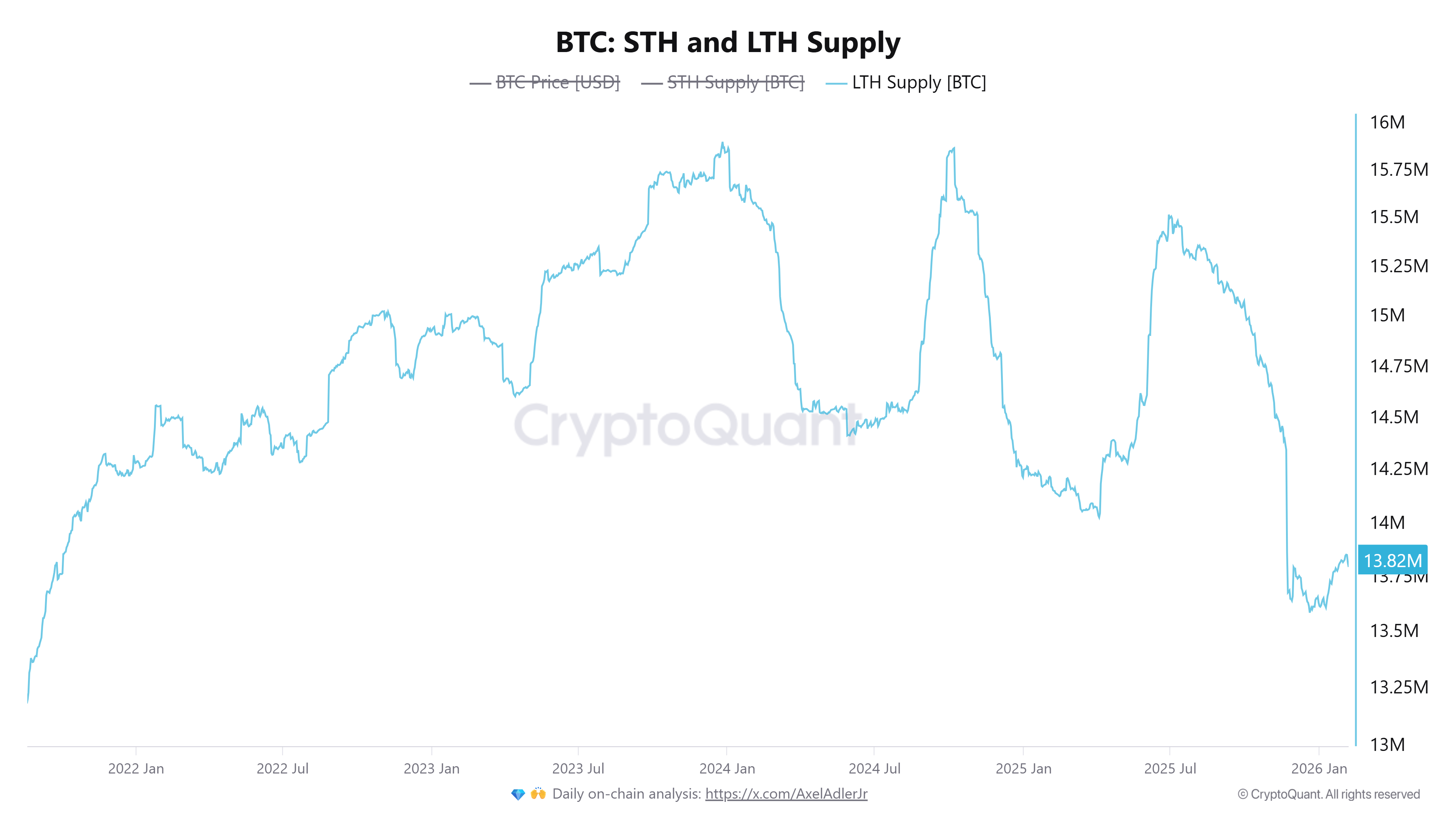

雖然ETF投資者於2024年1月加入,但熊市盤整已持續一年。在此期間,本土加密投資者——四年週期參與者,包括鯨魚和散戶——已積累了大量BTC,成為長期持有者(LTHs)群體。

按照他們的週期模式信念,大多數投資者持有倉位——僅部分獲利了結——直到2025年第三季度,這一時間點符合他們的策略。因此,長期持有者在10月10日最終下跌前增加了拋售。

隨後幾個月,長期持有者的供應迅速下降,至12月降至1360萬BTC,達到自2021年以來的最低水平。

表面上看,大規模拋售加上50%的價格下跌似乎證實了比特幣的週期模式。但這可能標誌著其終結的開始和新秩序的出現。

四年週期的相關性可能隨時間減弱

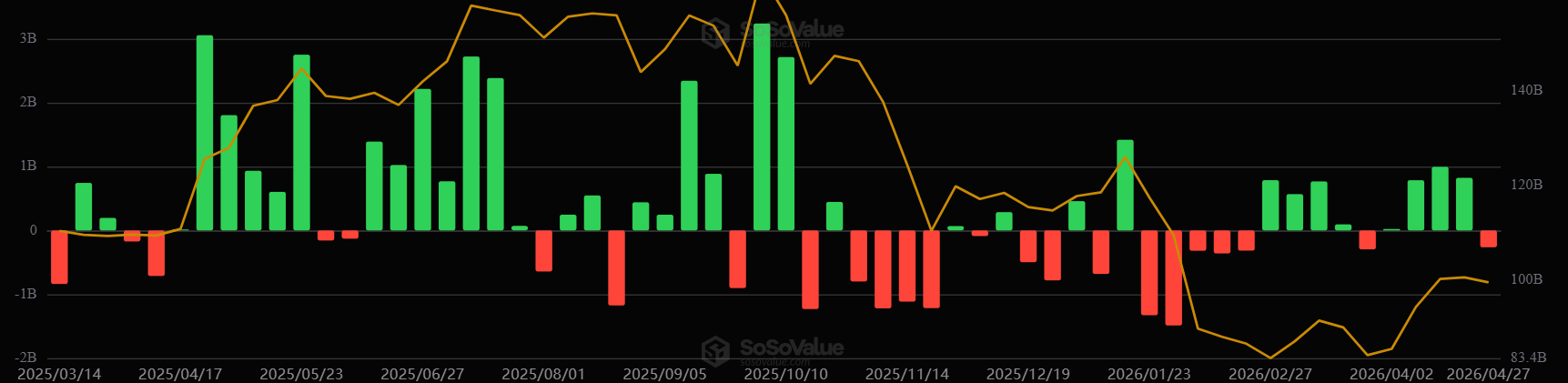

市場重置正在使大多數幣逐漸從週期玩家轉移到ETF投資者和比特幣金庫,如Strategy。

過去兩個月,美國現貨BTC ETF淨流入達到37.5億美元,而Strategy自年初以來已收購超過10萬枚BTC。新的"大玩家"機構市場參與者也加入了BTC ETF市場,4月初摩根士丹利比特幣ETF的推出即為證據。

如果這一趨勢持續,而大多數大型本土加密玩家已處於觀望狀態,四年週期模式在未來幾年對價格的影響將逐漸減弱。

例如,比特幣從歷史高點的50%回撤遠低於以往熊市平均80%的回撤。這相差30個百分點,如果價格不跌破60,000美元,將創下比特幣歷史上最低的歷史高點回撤。

此外,隨著比特幣供應接近2100萬枚(撰寫時流通供應為2002萬枚,數據來源CoinGecko),減半的重要性正在減弱,收益遞減規律開始顯現。

隨著市場持續成熟,更多機構和企業參與者進入,這一變化可能加速,迫使本土加密玩家重新定義策略。

不過,仍有誤判的可能

但讓我稍微扮演一下反方(或四年週期支持者)。

大多數ETF投資者去年感受到了週期效應,大部分基金經歷了顯著的資金流入,推動了新高,隨後在10月槓桿清理後,投資者急於獲利了結和止損,導致大量資金流出。

基於此經驗,ETF投資者可能將四年週期作為其策略的關鍵因素,從而形成自我實現的預言,正如本土加密投資者所經歷的那樣。

此外,ETF投資者需求背後的核心動機尚不完全清楚。比如,像Strategy這樣的BTC金庫明確表示是長期持有(HODL),但我們不知道ETF投資者買入的原因。鑑於他們代表多樣化的投資者群體,原因可能各異。

有些人可能相信比特幣的價值儲存論;有些人可能是為了享受像本土加密玩家一樣的四年週期行情;還有一些是透過基差交易捕獲收益的對沖基金。因此,很難有效估計他們將如何塑造未來的市場週期。

那麼,回答問題,四年週期真的死了嗎?

我認為比特幣的週期可能在結構上減弱,但在行為上可能持續。結果將更多取決於機構資本的行為,而非減半事件。

推薦文章