「舊經濟的復仇」!伊朗戰爭中比特幣被徹底冷落,問題出在哪裏?

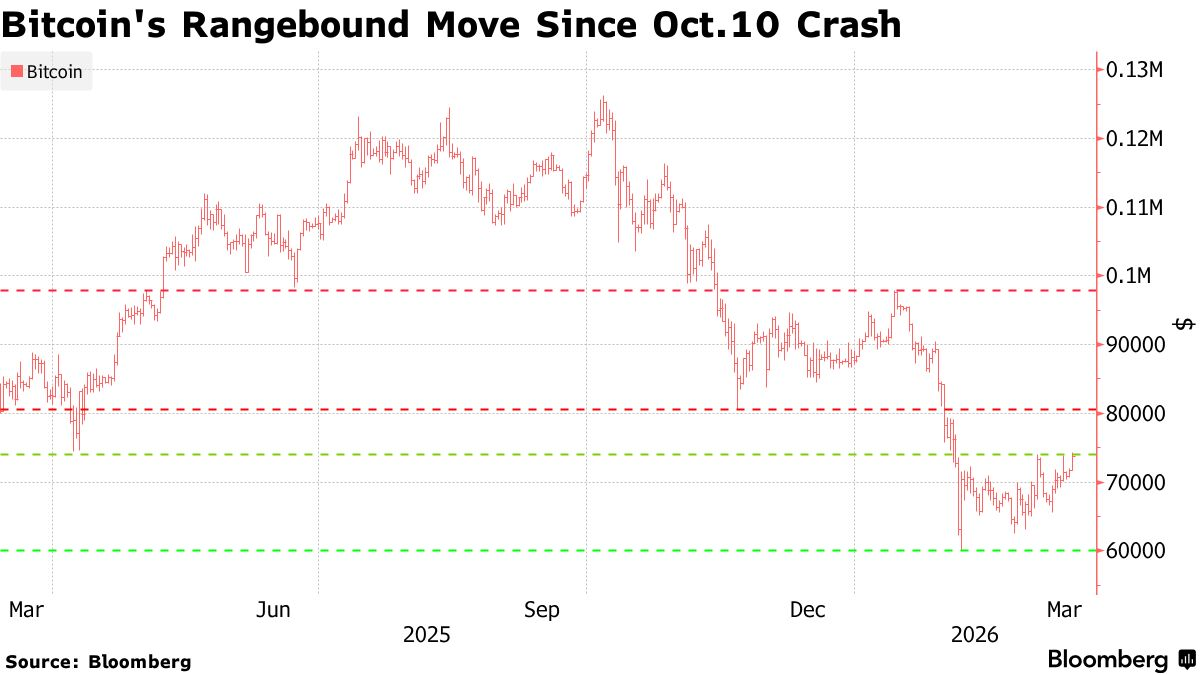

FX168財經報社(亞太)訊 今年以來,比特幣大部分時間都被困在6萬美元至7.5萬美元區間,屢次試探突破,但始終未能真正打開上行空間。

自伊朗戰爭爆發以來,這一最早的加密貨幣表現優於股票和黃金,但這更多反映的是它此前已經跌得有多深,而不是說明它接下來將走向何方。該代幣較去年10月高點已累計下跌逾40%。

週一(3月16日)比特幣一度上漲3.6%,隨後收窄漲幅,截至發稿交投在73,600美元。近期每一輪反彈幾乎都在重複同樣的劇本,而且往往曇花一現,而市場的主要注意力則被油價、金屬和大宗商品的劇烈波動所吸引。

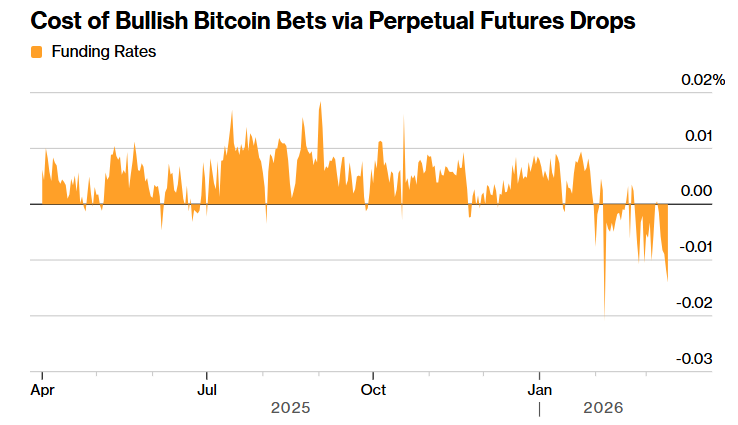

加密做市商Wintermute的場外交易員兼交易臺策略師Jasper De Maere表示:「你能看到這個模式:市場先小幅上漲,未平倉合約增加,比特幣資金費率轉爲負值,然後價格被擠上去。」負資金費率意味着空頭爲了維持倉位需要支付溢價,反映出市場整體情緒偏空。

他補充稱,與2025年下半年比特幣在8.5萬至9.5萬美元區間內持續數月震盪的情形相比,如今市場交易更爲清淡,這也使得比特幣更容易出現突發性的價格波動。

(通過永續期貨押注比特幣上漲的成本下降 來源:CryptoQuant)

比特幣在去年10月初創下逾12.6萬美元的紀錄高位後數日,便開啓了一輪持續數月的下跌。10月10日當天,約190億美元的加密槓桿押注被清洗出場。此後,價格一路緩慢走低,而每一次短暫反彈都明顯缺乏堅定買盤支撐。

AMINA Bank衍生品交易主管Andreja Cobeljic表示,這一模式在以往的加密貨幣熊市中也曾出現:先是急跌,隨後反彈20%,接着再度陷入停滯。他說:「我們沒有足夠的動能實現突破。」

至少目前,市場興趣顯然在別的地方。

(來源:彭博)

在美國和以色列與伊朗局勢升級後的幾天內,原油價格一度飆升近70%,從每桶約70美元升至最高120美元,隨後回落至接近100美元。鋁價則接近紀錄高位。自伊朗遭襲以來,黃金價格整體較爲平穩,受到美元走強和收益率上升拖累;而在此之前,黃金去年曾上漲65%,同期比特幣則出現下跌。

這一切共同構成了一場向實物資產的廣泛輪動,而數字替代品則遭到冷落。

Carlyle Energy Pathways首席戰略官Jeff Currie將當前局面比作互聯網泡沫破裂後出現的大宗商品牛市,並將其稱爲「舊經濟的復仇」。這一次,他主張持有「HALO資產」,即重資產、低淘汰風險資產。他在接受彭博電視採訪時表示:「我想持有金屬,我想持有黃金,我想持有石油。」

這一邏輯並不複雜。全球供應鏈正面臨緊張局面——受影響的不只是原油,還包括天然氣、化肥、石化產品和金屬。煉油設施遭襲以及霍爾木茲海峽周邊的航運風險,可能需要數月時間才能消化。

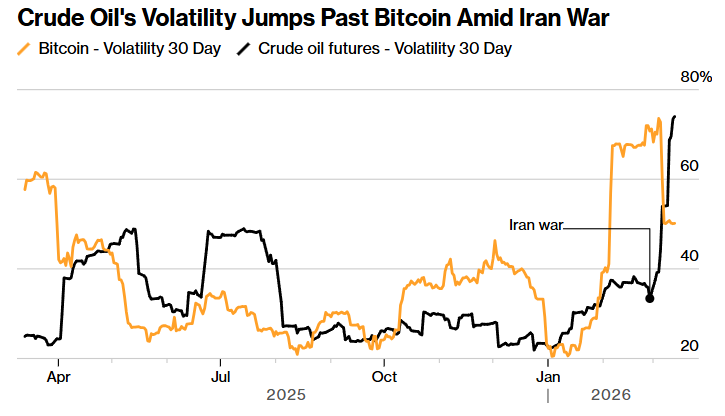

(伊朗戰爭期間,原油波動率已超過比特幣 來源:彭博)

對於比特幣而言,Cobeljic警告稱,風險不止來自中東。私人信貸壓力、頑固通脹以及央行寬鬆空間有限,都可能引發新一輪衝擊。他的基本判斷是,市場會先出現一輪短暫的紓緩性反彈,隨後再次進入週期性下行,同時資金將進一步轉向大宗商品及其他通脹對衝資產。

即便在加密市場內部,那些旨在模擬大宗商品價格走勢的代幣也正在分流資金。當前,原油是Hyperliquid平臺上交易最活躍的合約之一。該平臺提供全天候交易。如果波動性本身就是產品,那麼眼下提供這種波動的正是能源和金屬。

當然,比特幣自伊朗衝突爆發以來是上漲的,而股票則遭到拋售。XBTO首席商務官Karl Naim表示,這表明比特幣正在走向成熟,並具備了與傳統風險資產走勢脫鉤的能力。彭博彙編的數據顯示,比特幣交易所交易基金(ETF)的需求有所回升,投資者在連續三週淨流入期間投入了超過20億美元。

不過,至少目前,比特幣仍未能跟上HALO資產的表現。在一個被金屬和石油供給問題吸引全部目光的市場中,僅僅依靠「代碼寫死的稀缺性」,可能還不足以真正推動行情。

推薦文章