罕見信號重現!黃金連贏美股7個月創18年新高 上一次發生在2008年初

FX168財經報社(北美)訊 一種久違的市場信號正在悄然迴歸:黃金正在以罕見力度持續跑贏美股。

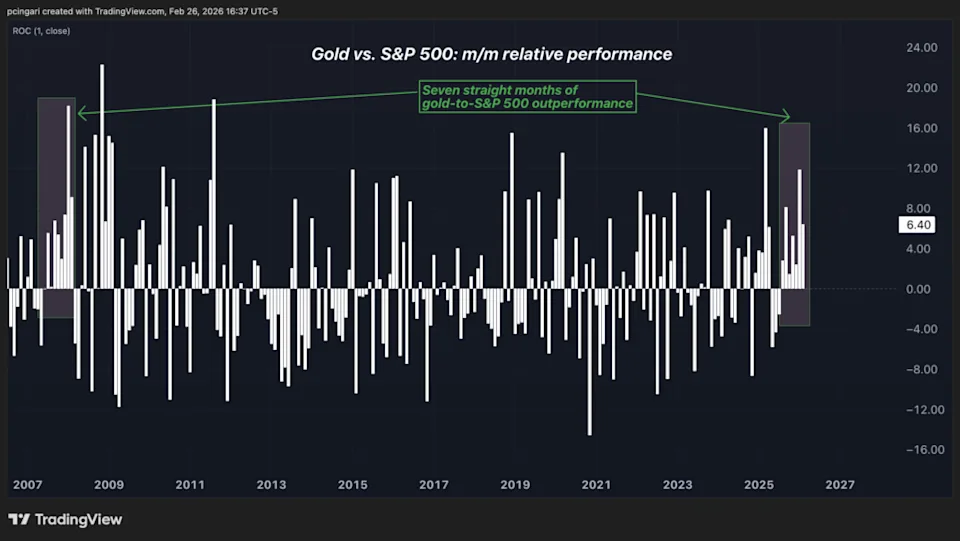

以SPDR黃金ETF(GLD)爲代表的黃金資產,已連續7個月跑贏標普500指數,創下自2008年2月以來最長的領先紀錄。該時間點引發市場關注——因爲在2008年初,全球金融危機尚未走到最劇烈階段,但壓力已在金融體系內部擴散,而黃金往往是最早「識別脆弱性」的資產之一。

(圖源:TradingView)

2008年2月:危機尚未全面定價 黃金已先行走強

回到2008年2月,當時的危機敘事仍被認爲「可控」。市場普遍將問題歸因於美國房地產與次級抵押貸款,認爲損失主要集中在次貸領域,大型金融機構資本充足,系統風險並不突出。

但事實證明,這些判斷嚴重低估了風險外溢的速度與強度。

當時,先鋒房地產ETF(VNQ)較前一年高點回撤約30%,看似只是一次典型下跌;但到2009年3月,其峯值到谷底跌幅最終擴大至約80%。與此同時,美債收益率自2007年中期起緩慢下行,卻直到2008年11月仍維持在3.2%以上,顯示市場更多預期「溫和放緩」,而非系統性崩盤。

在宏觀敘事尚未轉向之時,黃金已經提前走強。

2026年「表面平靜」,黃金卻再度異常跑贏

與2008年相比,2026年的表面環境截然不同:沒有房地產崩盤,也沒有明顯的銀行擠兌與恐慌。

但黃金再次以2008年以來少見的方式連續跑贏股票,引出一個更具挑戰的問題:市場究竟在對衝何種「隱性風險」?

歷史經驗顯示,黃金往往在主流敘事發生變化之前就開始反映風險。

例如,20世紀70年代早期,黃金在通脹全面爆發前已提前上行;在70年代後期第二輪通脹到來前,黃金再度走強。2008年時,黃金的強勢同樣領先於市場對金融體系脆弱性的重新定價。

風險斷層或不在地產與次貸,而在「軟件賽道」

2026年的潛在風險斷層或許不在房地產或次級信貸,而可能集中在軟件行業。

iShares擴展科技軟件行業ETF(IGV)目前距離去年創下的歷史高點仍僅回撤約30%,這一幅度在歷史語境中具有象徵意義:2008年初,不少資產同樣處於「回撤不深、敘事仍穩」的階段,但隨後風險迅速擴大。

AI正在衝擊軟件行業的核心估值假設

過去十多年,軟件行業長期被視爲「結構性強賽道」——高利潤率、經常性收入、輕資產擴張、資本開支強度低、全球化市場覆蓋,使其估值長期維持在高位。

但這些估值建立在一個關鍵前提之上:競爭護城河足夠穩固、利潤率可以長期維持在歷史高位。

人工智能正在對這一前提發起挑戰。

類似當年「住房問題可控」的判斷,當前市場也普遍相信AI衝擊將被高效吸收,並在提升生產率的同時不會引發明顯的破壞性副作用。但歷史經驗表明,經濟結構切換往往伴隨劇烈再定價,過渡過程很少平滑。

市場焦點:黃金領跑是否意味着風險正在重新定價?

黃金連續7個月跑贏美股並不必然意味着危機即將到來,但這一罕見現象通常意味着市場正在重新評估風險與對衝需求。

在表面平靜的環境中出現「黃金異常強勢」,往往值得警惕:某些風險可能尚未進入主流敘事,卻已開始在資金流向與資產相對錶現中顯現。

推薦文章