日元反彈,因東京停止提前透露政策動向

- 美元/日元有望終結連續八週的漲勢,在日元觸及四十年新低後因美國就業報告疲軟而下滑。

- 干預擔憂急劇上升,電訊報導暗示東京可能停止提前警示其行動,而週五美國假期導致流動性減少,進入一個熟悉的埋伏窗口。

- 日本央行緩慢的緊縮步伐仍無法縮小約275個基點的利差,使得財政部而非貨幣政策承擔起捍衛日元的責任。

週四,日元從四十年低點反彈,這一走勢與日本央行(BoJ)無關。疲軟的6月非農就業數據打壓美元,而對新一輪干預的擔憂大幅上升,推動美元/日元走向八週來的首次週線下跌。此次反彈是借來的而非實得的,其中一個令人不安的變化是:東京現在似乎願意在不提前通知任何人的情況下採取行動。

未曾發出的警告信號

直到週三,交易者對觸及的低點幾乎感到厭倦,忽視了財政大臣片山皐月的慣常警告,理所當然地認為當局總會在動用儲備前發出警告信號。該假設在週四被打破,電訊報導暗示日本可能完全放棄提前信號,直接出手,剝奪市場的預警系統。即將到來的美國獨立日假期加劇了這一威脅,因為流動性減少會放大任何操作的影響。春季那幾輪將美元/日元從160.00以上拖至155.00的干預正是在這樣的條件下發起的。

日本央行無法彌合的利差

東京面臨的尷尬現實是,其自身的緊縮並未起到幫助作用。日本央行已將政策利率提升至1.00%,為1995年以來的最高水平,但日元依然走弱,因為與美聯儲(Fed)約275個基點的利差使得套息交易依然活躍。干預是一個斷路器而非根治手段;春季的干預操作使美元/日元短暫下跌數個交易日,隨後該貨幣對不僅反彈,還創下接近163.00的新高。這使得財政部而非貨幣政策承擔起捍衛日元的全部重任,且壓力比春季時更大、更令人不安。

美元失去藉口

對於仍持有多頭的投資者來說,美國方面的交易在最糟糕的時刻出現裂痕。6月非農就業人數僅為57K,遠低於約110K的預期,而失業率僅降至4.2%,是因為勞動參與率下降至61.5%,這一下降美化了數據表現而非反映真實強勁。美聯儲主席已表示進一步緊縮的緊迫性不大,因此下週的聯邦公開市場委員會(FOMC)會議紀要將顯得與疲軟數據相比過時。勞動力市場疲軟和利率尾風減弱,恰逢干預風險達到峰值,使得追高成為不明智的選擇。

日程轉向美國

週五是美國獨立日假期,流動性稀缺且波動加劇,這正是東京此前偏好的操作窗口。下週的日程明顯以美國數據為主,供應管理協會(ISM)服務業調查將於週一GMT14:00公布,FOMC會議紀要於週三GMT18:00公布,週四公布每週失業救濟申請數據。日本方面的發布,如週一的勞動現金收入和週二的經常帳戶數據,排在後面,因此該貨幣對的走勢將取決於美國數據以及東京是否最終採取行動。

關注水平

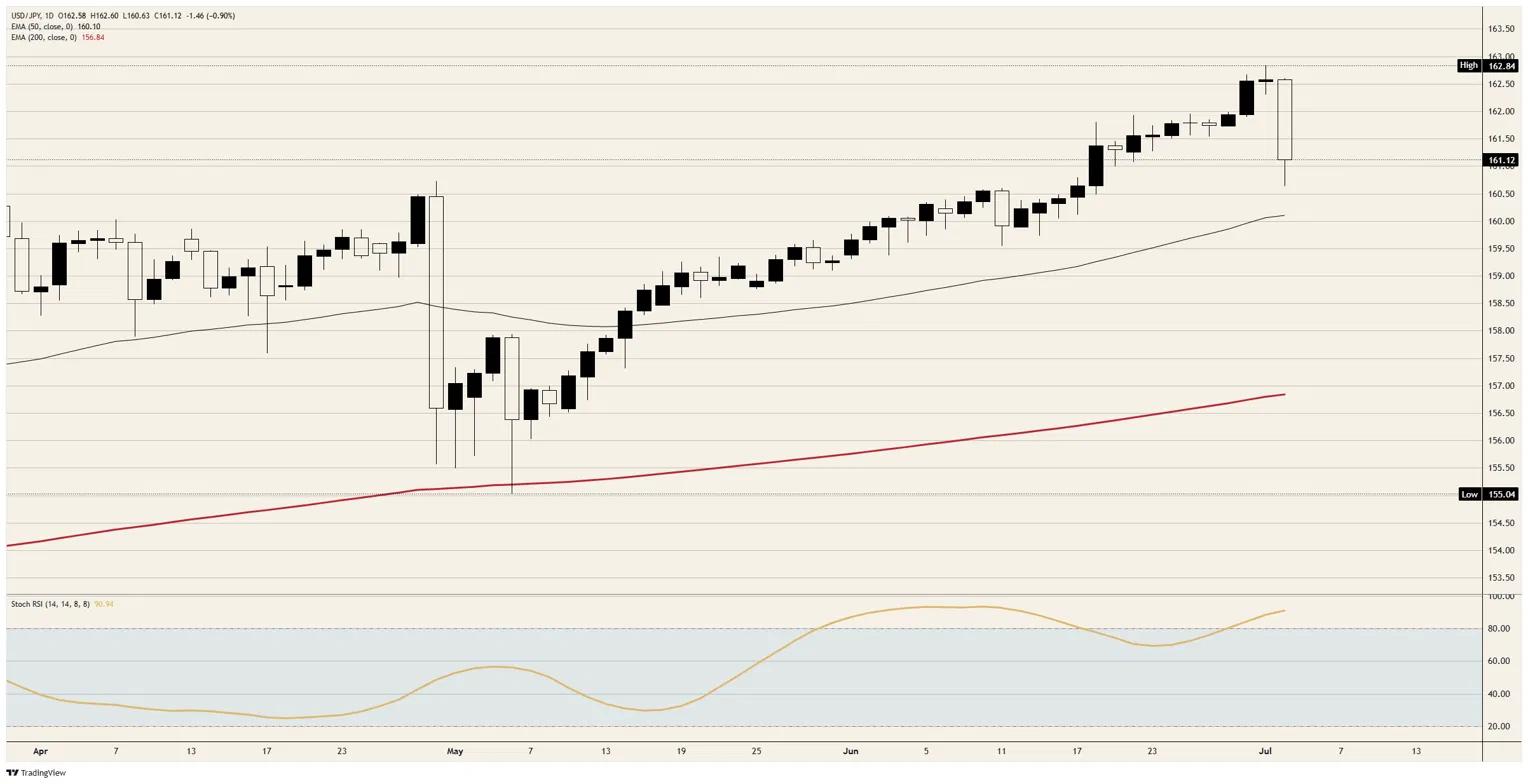

阻力位:162.50區域限制了首次重建上升趨勢的嘗試,四十年高點附近的163.00位於其上方。若日線收盤重回該區間上方,將表明干預恐慌已被拋開,套息交易將繼續。

支撐位:160.00關口是關鍵水平,50週期指數移動均線(EMA)略高於此,兼具心理關口作用,東京此前曾捍衛該水平。下方支撐位在158.50附近,為之前的盤整區,200週期EMA接近157.00,作為更深層的支撐。

偏向:目前阻力最小的路徑已轉為下行,連續八週的漲勢錄得首次週線下跌,隨機相對強弱指數(Stoch RSI)從90以上回落,且未宣布干預的非對稱風險使得新多頭不被看好;需重新站上162.50才能恢復套息趨勢,而160.00則決定這是一波回調還是趨勢真正轉向。

美元/日元日線圖

日元常見問題(FAQ)

日元(JPY)是世界上交易量最大的貨幣之一。日元的價值大體上取決於日本經濟的表現,但更具體地說,取決於日本央行(Bank of Japan)的政策、日美債券收益率之差,或交易員的風險情緒等因素。

「日本央行的任務之一是貨幣控製,因此它的舉措對日元至關重要。日本央行有時會直接幹預外匯市場,通常是為了降低日元的價值,不過由於主要貿易夥伴的政治擔憂,日本央行通常不會這麽做。由於日本央行和其他主要央行之間的政策分歧越來越大,日本央行在2013年至2024年期間的超寬松貨幣政策導致日元對主要貨幣貶值。最近,這種超寬松政策的逐漸退出給日元提供了一些支持。」

過去10年,日本央行堅持超寬松貨幣政策的立場,導致其與其它央行(尤其是與美聯儲(fed))的政策分歧不斷擴大。這支撐了10年期美國國債和10年期日本國債之間利差的擴大,這有利於美元兌日元。日本央行在2024年決定逐步放棄超寬松政策,加上其他主要央行的降息,正在縮小這一差距。

日元通常被視為一種避險投資。這意味著,在市場緊張時期,投資者更有可能將資金投入日元,因為日元被認為具有可靠性和穩定性。動蕩時期可能會使日元對其他被視為投資風險更大的貨幣升值。

推薦文章