恆力期貨能化日報20250508

一眼通

油品

LPG

方向:06【4300,4550】

邏輯:

1. 本週國內液化氣商品量爲51.55萬噸左右,環比增加0.03%。煉廠庫容率23.16%。港口庫存284萬噸,環比增加6.5%。

2. 2024年我國液化氣產量約爲5400萬噸,進口量約3530萬噸,其中丙烷2920萬噸,丁烷610萬噸。進口美國貨佔比超過50%。對原產於美國的進口商品加徵關稅,美國丙烷進口在中國市場已經完全喪失價格競爭力。預計主要通過中東貨來填補未來美國貨進口受阻的空缺。

3. 燃燒需求下降,化工需求走弱。PDH開工率62.65%。MTBE開工率65%,環比下跌2.1%。烷基化開工率44.7%,環比下跌0.25%。

4. 現貨堅挺,山東民用氣4780元/噸,華東民用氣4938元/噸,華南民用氣5230元/噸。

風險提示:宏觀因素影響。

瀝青

方向:06【3300,3500】

邏輯:

1.主營煉廠綜合利潤有所修復,總體開工率爲36%,帶動產量增加。5月份國內瀝青總排產量爲231.8萬噸,環比增加2.9萬噸,增幅1.3%。

2.社庫191萬噸,廠庫88萬噸。山東現貨3550元/噸附近。煉廠出貨34萬噸,環比減少21%,節後需求放緩以及成本端支撐減弱導致貿易商出貨積極性較高。

3.現貨維持北強難弱,山東現貨3600元/噸,高價資源需求或有一定的壓制,部分地區降雨對於剛需有所衝擊。

風險提示:宏觀因素影響。

芳烴

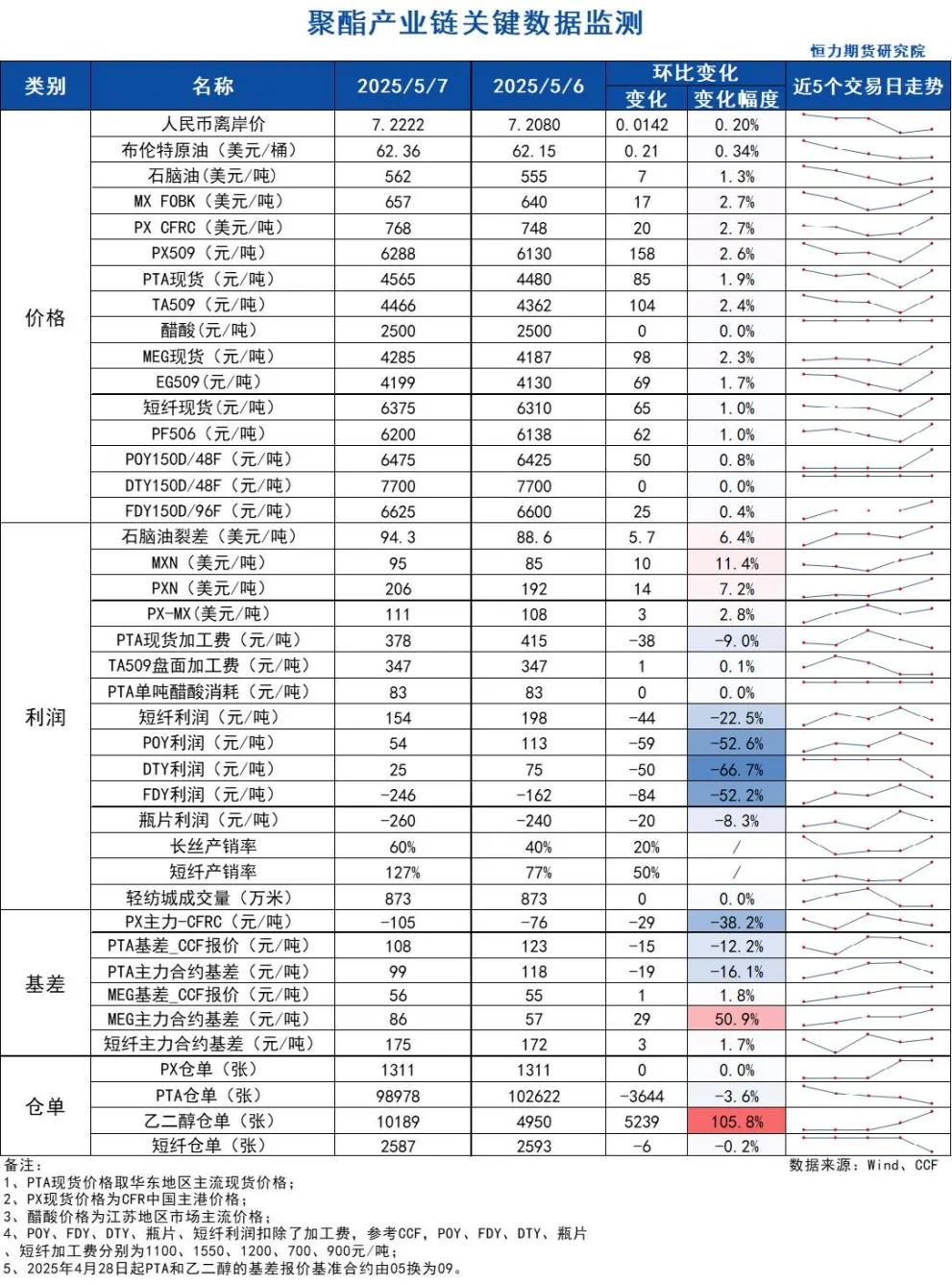

PX

方向:偏多

盤面:

1、PX09合約收盤價6288(+172, +2.81%),日內增倉17052手至13.19萬手;

2、PX6-9月差+72,PX09-CFRC 爲-105(-29);

3、倉單1311(-)。

基本面:

1、實貨:PX CFRC 768美元/噸(+20),PX商談價格僵持,紙貨9月在772成交,6/9換月在-4成交;

2、估值與利潤:MOPJ價格爲562美元/噸(+7),PXN $206(+14);

3、供給:國內PX周度負荷73%(-0.2pct),亞洲PX周度負荷67.9%(-0.7pct),浙石化250萬噸裝置原計劃4月25日重啓,後推遲至5月5日附近,此前於3月24日按計劃檢修,遼陽石化70萬噸裝置計劃5月下旬停車檢修1周左右,福佳大化70萬噸裝置暫定5月下旬計劃外停車檢修一週,日本ENEOS 19萬噸裝置按計劃於5月初檢修45天;

4、需求:PTA負荷77.7%(-4.7pct),臺化興業150萬噸裝置5月5日計劃內檢修,預計5月底重啓,虹港石化250萬噸裝置按計劃於5月7日檢修2周;

5、下游:PTA現貨加工費378(-38),長絲平均產銷4成偏下,短纖平均產銷77%。

策略:無。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

PTA

方向:偏多

理由:宏觀情緒回暖,下游產銷較好。

盤面:

今日09合約以4466收盤,較上一交易日結算價上漲2.48%,日內增倉19430手至109.74萬手,TA6-9價差爲+74。

基本面:

1、實貨:現貨市場商談氛圍一般,現貨基差略有走弱,5月主港在09+105~110附近商談;PTA現貨加工費378元/噸(-38),PTA 09盤面加工費347元/噸(-)

2、供給:PTA負荷77.7%(-4.7pct)。虹港石化250萬噸裝置計劃5月7日檢修2周,臺化興業150萬噸裝置5月5日計劃內檢修,預計5月底重啓,恆力惠州250萬噸裝置按計劃於4月28日檢修,臺化興業120萬噸裝置計劃4月26日重啓,逸盛大連225萬噸裝置計劃4月26日開始檢修6周,嘉通能源300萬噸裝置5月7日重啓中,此前於4月25日起停車檢修,嘉興石化150萬噸裝置原計劃5月中旬停車檢修,目前有所推遲;

3、需求:下游聚酯負荷93.4%(-0.2pt);江浙終端開工率節後部分恢復,訂單分化嚴重,其中加彈74%(+2pct)、江浙織機下調至61%(+7pct)、江浙印染開機維持在73%(+2)。江浙滌絲今日產銷高低分化,個別FDY、DTY銷售較好,至下午3點半附近平均產銷估算在6成偏上,今日直紡滌短工廠銷售好轉,福建整體好於江浙,截止下午3:00附近,平均產銷127%,今日輕紡城市場總銷量937萬米(+64)。

策略:無。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

乙二醇

方向:偏多

理由:主港周度去庫,基差偏強。

盤面:

今日EG2509合約收盤價4199(+64,-1.13%),日內增倉6276手至25.9萬手,EG6-9價差爲+13。

基本面:

1、現貨:目前現貨基差在09合約升水55-60元/噸附近,商談4262-4267元/噸,下午幾單09合約升水56-59元/噸附近成交。6月下期貨基差在09合約升水55元/噸附近,商談4260-4262元/噸附近;

2、庫存:截至5月6日,華東主港地區MEG港口庫存總量67.6萬噸,較節前降低2.49萬噸;

3、供給:乙二醇整體開工負荷68.43%(-0.03pct),其中煤制乙二醇開工負荷62.21%(-1.64pct),中海殼牌35萬噸裝置按計劃於2025年5月6日檢修15-25天,新疆天業60萬噸裝置一條線五一期間出料,另一條線初步預計5月上旬重啓;

4、需求:下游聚酯負荷93.4%(-0.2pt);江浙終端開工率節後部分恢復,訂單分化嚴重,其中加彈74%(+2pct)、江浙織機下調至61%(+7pct)、江浙印染開機維持在73%(+2)。江浙滌絲今日產銷高低分化,個別FDY、DTY銷售較好,至下午3點半附近平均產銷估算在6成偏上,今日直紡滌短工廠銷售好轉,福建整體好於江浙,截止下午3:00附近,平均產銷127%,今日輕紡城市場總銷量937萬米(+64)。

策略:無。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

煤化工

尿素

方向:偏強

邏輯:節後主流地區報價偏穩,多家尿素工廠停售,貿易商惜賣。當前降雨仍然延遲,需求跟進趨緩。本期尿素企業庫存量106.50萬噸,較上期增加15.88萬噸,環比下降17.52%。市場傳言錦州港集港計劃,發改委會議後市場也流傳出多個版本的出口傳言,短期情緒擾動加上需求未來預期或帶動價格繼續反彈。中長期投產壓力不減,需求減量後價格繼續承壓。

向上驅動:下游剛需

向下驅動:高供應、高庫存

風險提示:淡儲節奏、出口政策、保供穩價、需求放量情況、新增投產、上游煤炭端變動以及國際市場變化。

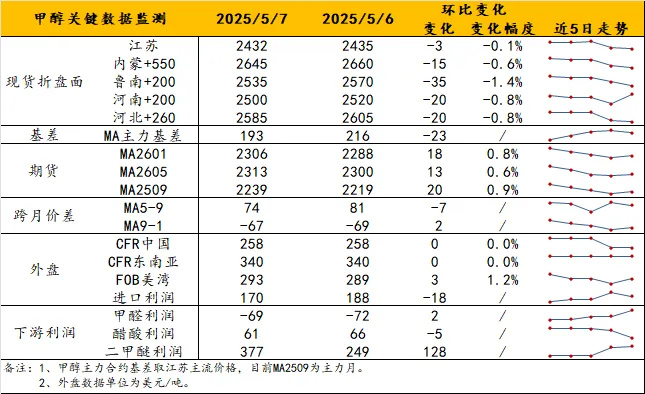

甲醇

方向:反彈空。

理由:處於進口恢復+基差收縮期。

邏輯:內地市場價格已在節前見頂回落,但以低庫存姿態進入淡季,壓力可控。主要問題仍在於港口市場,進口恢復預期早在4月已提前計入,價格轉弱明顯早於內地。4月末抵港已趨增,5月預計將正式體現進口迴歸壓力。週三基差約09+155,預計基差將繼續收縮,同時需關注二季度後期港口累庫拐點。

策略:反彈空;2300點以上仍承壓。

風險提示:油價異動、關稅戰後續。

鹽化工

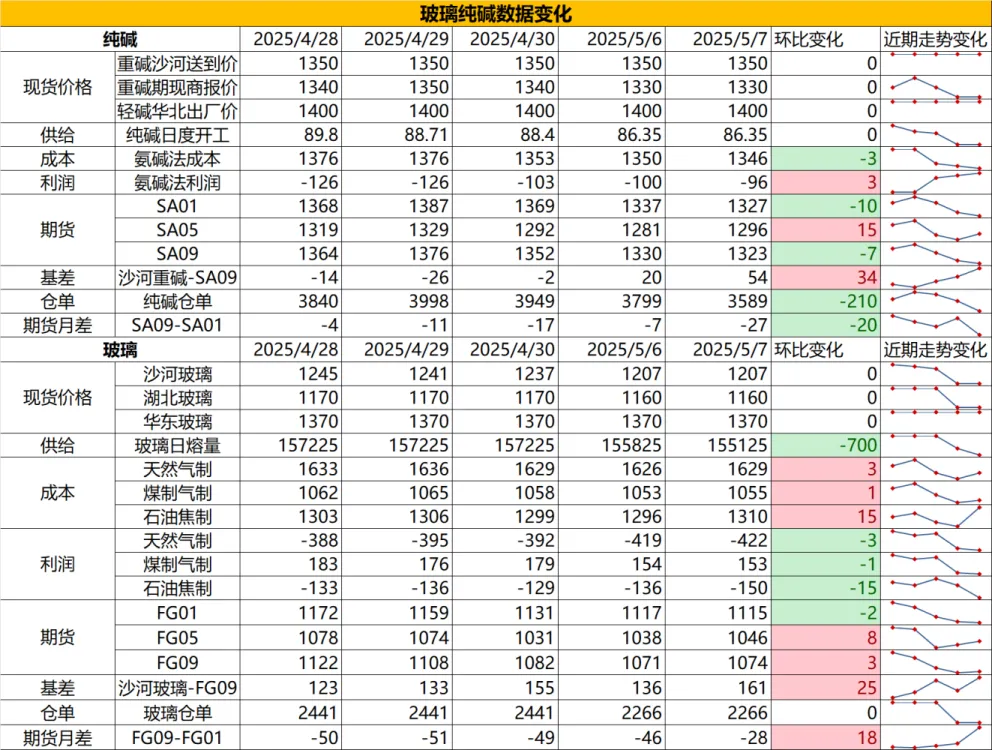

純鹼

方向:震盪偏空

行情跟蹤:

1.由於庫存壓力以及季節性檢修預期,5月鹼廠供應端檢修量會環比增加,但由於連雲港鹼業新投產已逐步進入試生產階段,5月下旬後或對廠家心態產生一定影響;而需求端雖然剛需趨穩,但光伏搶裝季基本近尾聲,光伏玻璃供需面轉弱預期下,預計供應端難有持續增量,也會對純鹼的剛需產生邊際影響。

2.中長期來看,純鹼供需過剩難改,且由於當前各廠檢修時間相對分散,企業階段性供應壓力緩解,但夏季檢修帶來的向上驅動也相對減弱,且部分裝置投產會在下半年不斷投放市場,需求端向上彈性主要看光伏玻璃的投產進度以及海外出口是否延續放量。

向上驅動:下游階段性補庫、鹼廠檢修

向下驅動:玻璃冷修,鹼廠投產

策略建議:低位不做空

風險提示:遠興投產進度變化,下游玻璃廠補庫驅動

玻璃

方向:震盪偏空

行情跟蹤:

1.5月玻璃環比4月大概率是供需面邊際稍有走弱的格局,供應端大概率維持低位,處於冷修和點火併存的階段,需求端仍處於長週期的走弱過程,但考慮到深加工訂單仍在回暖,以及中游庫存大幅去化,5月需求仍有一定剛需支撐,邊際稍有弱化。

2.中長期來看,地產需求大方向走弱,需求決定高度,縱使玻璃供應端維持相對低位,也難有大幅向上彈性,供應端預計年內維持相對低位,供需雙弱下主要關注階段性的結構性機會,比如價格低位關注補庫帶來的反彈機會。

向上驅動:地產政策提振、宏觀情緒推動

向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳

策略建議:價差在-300以下多FG空SA

風險提示:地產政策變化,宏觀情緒變化

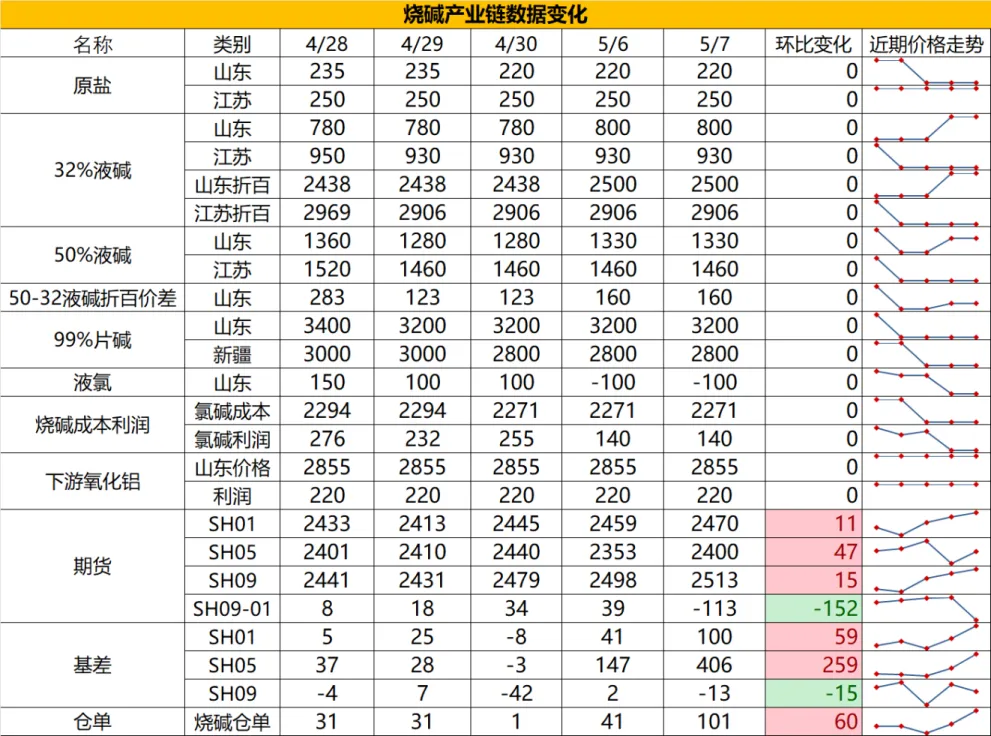

燒鹼

方向:震盪偏空

行情跟蹤:

1.現貨仍在小幅上漲,5月燒鹼供給端存在部分裝置檢修,但檢修量並不大,且由於當下氯鹼綜合利潤並不算低,廠家因虧損主動減產的概率較小,需求端來看,伴隨着河北氧化鋁投產,剛需端環比4月稍有走好,而非鋁下游原料庫存偏低,月內投機需求環比也存在小幅改善,但預計整體對燒鹼的利多支撐並不強,未到現貨持續走強的階段。

2.中長期看,氧化鋁雖然存在階段性減產預期以及老產能淘汰預期,但前期積累的新裝置投產對於燒鹼剛需增量仍然會慢慢顯現,而夏季氯鹼裝置的檢修也會增多,同時伴隨着非鋁需求的季節性走強,以及液氯價格弱給到的底部支撐,夏季燒鹼價格存在階段性改觀機會。

向上驅動:氧化鋁投產,非鋁下游補庫,檢修

向下驅動:氧化鋁減產

策略建議:09合約2550-2600做空

風險提示:宏觀情緒變化

橡膠系

橡膠

方向:震盪

邏輯:整體來看,天然橡膠的估值稍低且缺乏強勁的驅動因素。在國內政策刺激市場預期的背景下,被部分資金選爲多頭配置的標的,短期內預期震盪偏強。宏觀面上,中美關稅談判釋放緩和信號,但美國汽車零部件關稅如期生效,加之泰國提議與中國協商橡膠零關稅事宜,政策不確定性仍存。基本面來看,東南亞產區雖進入開割季,但受降雨影響割膠進度偏慢,泰國原料價格保持穩定;截至節前,全鋼胎和半鋼胎開工率分別降至59.54%和66.69%,疊加海外訂單受關稅政策抑制,整體需求表現疲軟。庫存方面,國內天膠社會庫存雖環比下降1.1%至135.3萬噸,但青島保稅區標膠庫存逆勢增加1.1%,顯示去庫壓力仍存,需求端因假期調休或將導致國內輪胎廠開工率下滑。短期來看,橡膠市場缺乏明確方向性驅動,預計維持震盪偏弱格局,後續需重點關注東南亞割膠進度、泰國關稅談判進展以及宏觀走勢對市場情緒的傳導,建議投資者暫時觀望,可適當關注多NR/RU空BR的套利機會。

策略建議:逢低短多

風險提示:宏觀情緒變化

推薦文章