El oro representa el 99,8% de todo el mercado de materias primas tokenizadas

Según datos de a16z Crypto, el oro constituye prácticamente la totalidad del mercado de materias primas tokenizadas. Su último informe sitúa las materias primas tokenizadas en unos 5.100 millones de dólares, mientras que el oro tokenizado por sí solo ronda los 5.000 millones de dólares.

La plata y el resto de materias primas sumaron apenas 57,6 millones de dólares, lo que deja al oro con aproximadamente el 98% del mercado. El petróleo, los productos agrícolas, la energía y los tokens informáticos siguen teniendo una presencia mínima.

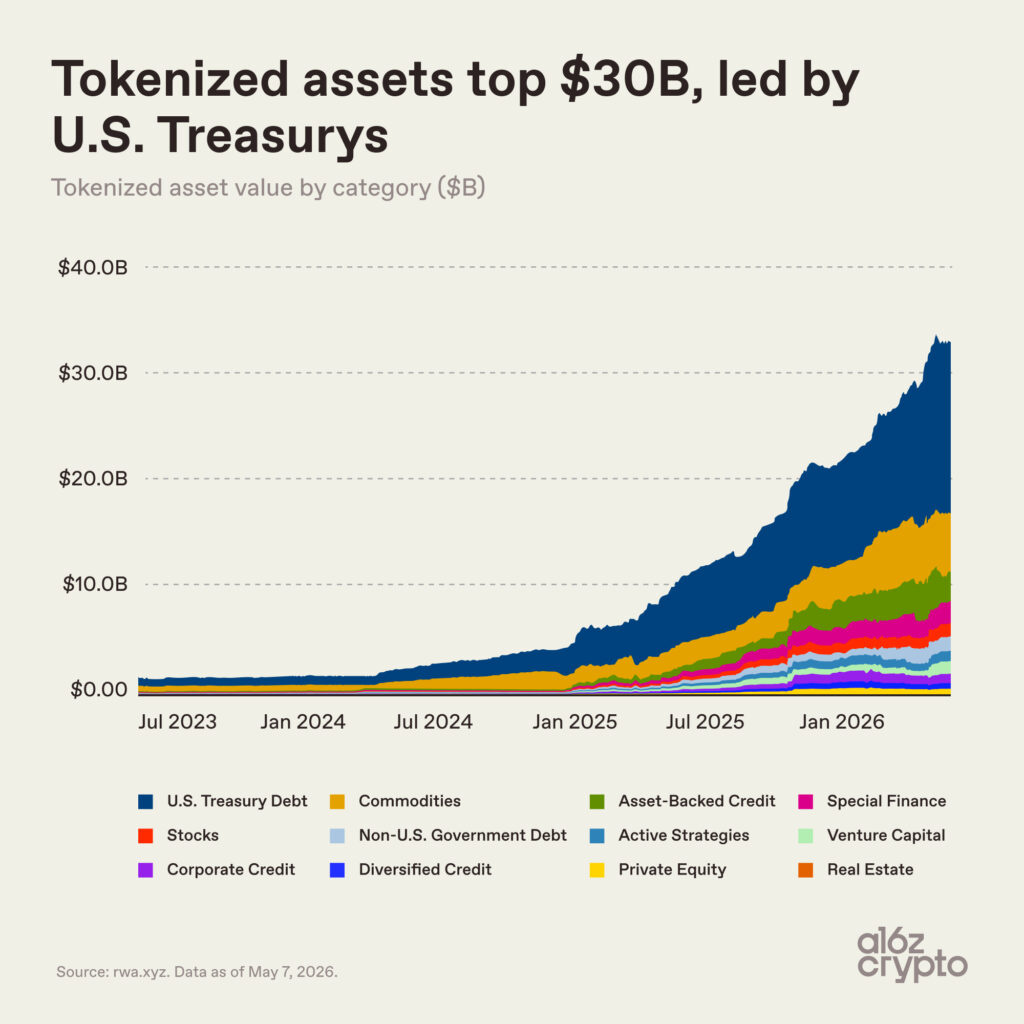

Según a16z Crypto, el mercado de activos tokenizados, también conocidos como RWA, "ha superado recientemente los 30.000 millones de dólares y se ha mantenido en torno a los 34.000 millones", sin contar las stablecoins.

A mediados de 2024, el valor de mercado era inferior a 3.000 millones de dólares. Este aumento masivo se produjo tras la aprobación de la Ley GENIUS, que estableció leyes más claras para las stablecoins en Estados Unidos.

Los tesoros impulsan los activos tokenizados mientras que el oro controla el lado de las materias primas

La deuda del Tesoro estadounidense ha sido el principal motor del crecimiento reciente. a16z Crypto afirmó: «La deuda del Tesoro estadounidense ha impulsado la mayor parte del crecimiento reciente del mercado». Los inversores pueden mantener un activo que genera rendimientos de forma tradicional, pero en formato digital y más ágil. Los bonos constituyen la mayor clase de activos tokenizados, con un valor de 15.200 millones de dólares.

“Para los inversores en criptomonedas, los Tesoros tokenizados también ofrecen una forma de rentabilizar las stablecoins inactivas y, al mismo tiempo, acceder a los rendimientos tradicionales del mercado monetario. BlackRock, Franklin Templeton y un número creciente de gestores de activos se han movido rápidamente para satisfacer la demanda, creando un mercado multimillonario en torno a esta idea”, afirmó a16z.

No todas las categorías crecieron al mismo ritmo. El crédito respaldado por activos, que incluye las líneas de crédito con garantía hipotecaria tokenizadas y los tokens de bóveda de préstamos, alcanzó los mil millones de dólares tan solo 185 días después de su primera actividad registrada en la cadena de bloques. Le siguió la financiación especializada, que incluyetracde reaseguro tokenizados y los bonos de minería bitcoin , y superó los mil millones de dólares en menos de dos años.

El capital de riesgo tardó más de siete años en alcanzar los mil millones de dólares. Las estrategias activas tardaron casi el mismo tiempo. La deuda pública y las materias primas fueron más rápidas, alcanzando los mil millones de dólares en aproximadamente dos o tres años. A principios de 2024, estas dos categorías controlaban prácticamente la totalidad del mercado de activos tokenizados.

Desde entonces, el crédito respaldado por activos, la financiación especializada, las acciones y las estrategias activas han ganado cuota de mercado, pero los bonos del Tesoro y las materias primas siguen representando alrededor de dos tercios del mercado.

Ethereum lidera el mercado de activos tokenizados, mientras que la mayoría de los productos se mantienen fuera de DeFi

El oro se presta a la tokenización porque a los operadores de criptomonedas les encanta, gracias a su vínculo con el oro, ya que bitcoin fue llamado "oro digital" mucho antes de que los productos de oro tokenizados se popularizaran. XAUT de Tether y PAXG de Paxos convierten los derechos sobre el oro almacenado en bóvedas en tokens que los usuarios pueden guardar en sus billeteras de criptomonedas.

Ethereum sigue teniendo la mayor cuota del mercado total de activos tokenizados, con 15.700 millones de dólares en la red. BNB Chain cuenta con 4.000 millones de dólares, Solana con 2.200 millones, Stellar con 1.700 millones y Liquid Network con 1.500 millones. XRP Ledger, ZKsync Era y Arbitrum rondan los 1.000 millones de dólares cada uno.

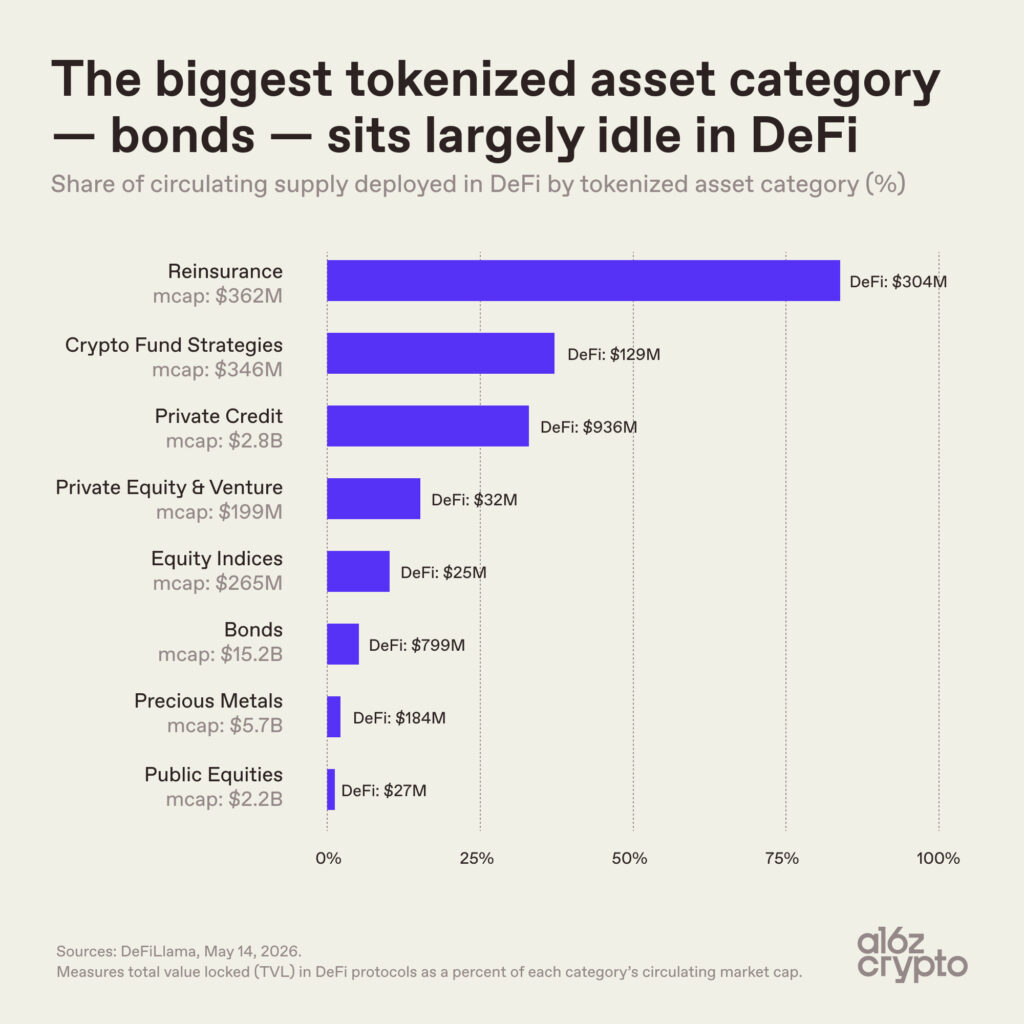

Las cifras de uso no son tan llamativas como las de capitalización de mercado. a16z Crypto afirmó que los bonos constituyen la categoría más grande, pero solo alrededor del 5 % de esa oferta, o unos 800 millones de dólares, se utiliza en protocolos DeFi . Los metales preciosos también tienen un bajo uso en DeFi. La mayor parte del oro tokenizado se mantiene en la cadena de bloques en lugar de utilizarse como garantía programable o en otras aplicaciones.

a16z Crypto afirmó que las categorías de mayor uso DeFise diseñaron para su uso en la cadena de bloques desde el principio, incluidos los productos vinculados a Nexus Mutual y Maple Finance.

El informe a16z decía:

Algunos activos son libremente transferibles y utilizables en aplicaciones en cadena. Otros utilizan las cadenas de bloques principalmente como infraestructura de registro, con transferibilidad o capacidad de composición limitadas. (RWA.xyz, por ejemplo, distingue entre activos “distribuidos” y “representados”). Gran parte de lo que hoy se denomina “tokenización” se asemeja más a la digitalización.

McKinsey estima que el mercado de tokens alcanzará entre 2 y 4 billones de dólares en 2030, Ark Invest prevé 11 billones de dólares, BCG y Ripple lo sitúan en 9,4 billones de dólares en 2030 y en 18,9 billones de dólares en 2033, mientras que Standard Chartered (LON: STAN) proyecta más de 30 billones de dólares en 2034.

No te limites a leer noticias sobre criptomonedas. Entiéndelas. Suscríbete a nuestro boletín. Es gratis.

Artículos Recomendados