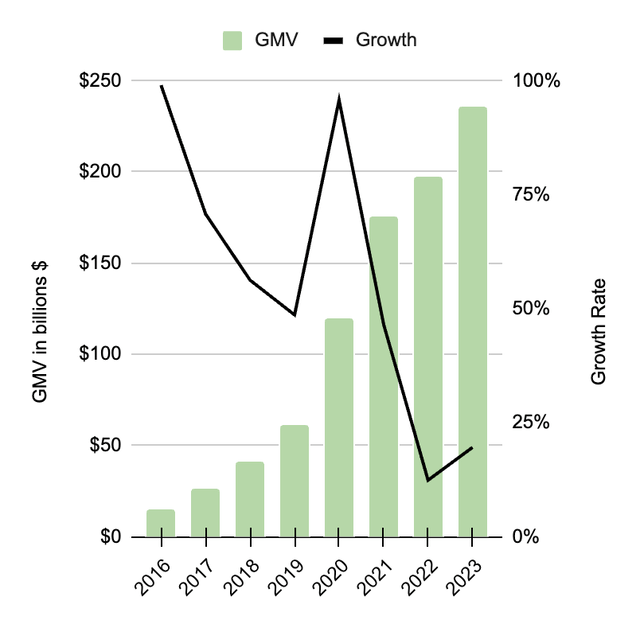

Shopify(SHOP.US)在2020年实现令人难以置信的96%增长和2021年惊人的47%增长之后,GMV增长在2022年回落至12%,在2023年回落至20%。尽管增长速度放缓,但Shopify正在帮助商家比以往任何时候都更加蓬勃发展。创纪录的交易量是通过Shopify操作系统转移的:

鉴于Shopify 2023年的GMV增长速度高于2022年,他们的操作系统现在的销量超过了亚马逊的第一方(“1P”)渠道:

根据2023年第4季度的发布,总付款量(“GPV”)是通过Shopify Payments处理的GMV金额。管理层在2023年40-F的讨论中谈到了附加率,称附加率是一项关键绩效指标,定义为收入除以GMV。GPV水平越高,收入水平越高,从而提高附加率,附加率衡量Shopify为商家创造更大价值的能力。相对于2022年,2023年的附加率有所提高,当我们考虑出售其物流业务时,进步幅度甚至更高:

我们相信,附加率可以有效衡量我们向商家提供统一商务解决方案的能力以及这些产品的吸引力。截至2023年12月31日止的年度,我们观察到相对于截至2022年12月31日止的年度,附加费率较高。各个时期的附加费率增长主要归因于Shopify Payments的采用率增加。

同样,GPV继续渗透到GMV中更大的比例,这推动了Merchant Solutions的收入和毛利润增长:

在商家解决方案的推动下,Shopify 2023年整体毛利润大幅增长:

根据2023年信息表,商家的成功是Shopify商业模式最强大的驱动力之一:

随着我们的商家销售额增长并变得更加成功,他们通常会使用更多我们的商家解决方案、升级到更高的订阅计划并购买更多应用程序。我们认为商家的成功是我们商业模式最强大的驱动力之一。下图显示了历史上不同时间加入Shopify平台的商家群体的年收入。我们业务模式的优势在于每个群体产生的持续收入增长,从历史上看,我们因离开我们平台的商家所经历的任何收入下降都被剩余商家的收入增长所抵消。随着时间的推移,随着商家与Shopify一起成长并利用我们平台不断扩展的功能,我们的群体产生的收入持续增加。

这是2023年信息表格图表,显示每个群体的收入增长情况。此图表显示了Shopify及其不同群体的商家如何蓬勃发展:

2023年第4季度的演示展示了2023年令人印象深刻的里程碑。全年GMV增长20%,达到2,359亿美元。年收入增长26%,达到71亿美元。毛利润增长了28%,从2022年的28亿美元增长到2023年的35亿美元。自由现金流(“FCF”)在2022年为负值,增长速度大幅高于所有这些指标,但在2023年攀升至9.05亿美元:

以下是我通过估值视角查看Shopify时看到的一些季度数据(以百万美元为单位):

同样,附加率是收入除以GMV,尽管报告的百分比相同为2.85%,但附加率实际上从22年第4季度到23年第4季度有所增长。原因是Shopify在提高2022年第4季度的百分比后出售了其物流业务。

2023年第四季度自由现金流为4.46亿美元,运营现金流(“OCF”)为4.48亿美元,减去资本支出200万美元。这比21.44亿美元的收入高出近21%。2023年全年,自由现金流为9.05亿美元,OCF为9.44亿美元,减去资本支出3900万美元。全年自由现金流几乎占70.6亿美元年收入的13%。一个问题是我将股票薪酬(“SBC”)视为现金支出。SBC 2023年第4季度现金流量表中的SBC为9800万美元,占季度收入的近5%,2023年SBC的现金流量表为6.15亿美元,占年度收入的近9%。换句话说,如果我们将SBC视为现金支出,那么调整后的FCF就会大幅降低。抵消SBC的因素之一是损益表中存在增长型投资。在更加稳定的环境中,Shopify的自由现金流潜力非常诱人。

首席财务官Jeff Hoffmeister在2023年第四季度电话会议中预计2024年的自由现金流占收入的百分比将高于2023年:

仅第四季度,收入就有机增长了30%,我们实现了历史上收入最高的季度。此外,我们实现了历史上最高的毛利润,自由现金流利润率达到21%。我们正在全面执行。展望2024年,我们预计不仅将保持第一季度强劲的收入增长,而且自由现金流利润率将继续同比改善。

同样,2023年自由现金流为9.05亿美元。鉴于GMV、收入、毛利润和FCF利润率预计同比增长,我预计过去12个月(“TTM”)FCF将很快突破10亿美元大关-希望在24年第一季度。分析师乐观地认为,自由现金流将继续快速增长,不久之后年度自由现金流将达到50亿美元。考虑到这些因素,Shopify估值约为1000亿美元±10%。

作者 | Steven Fiorillo

编译 | 华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情