- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 黄金价格暴跌逼近4000美元关口!已经见顶还是技术性回调?

- 特斯拉Q3财报前瞻:AI叙事主导,现在值得买入吗?

- 美联储重磅会议来袭!比特币、以太币能否反弹?

- 特朗普赦免赵长鹏刺激币圈!比特币强势反弹站上11万,重大突破逼近

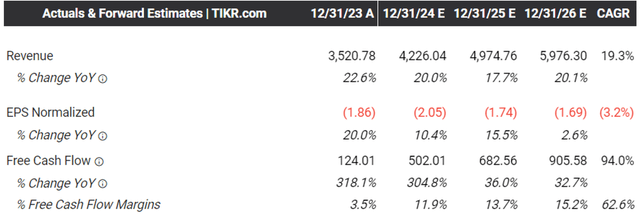

目前,Roblox(NYSE:RBLX)公布了2023年第四季度财报,收入为7.499亿美元,预订量为11.2亿美元,按GAAP计算每股收益为-$0.52,2023财年的数字分别为$27.9亿、$35.2亿和-$1.86。

营收增长主要归功于其平均每日活跃用户的出色增长,达到7150万以及每DAU的平均预订量最新季度为15.75美元。

Roblox还报告称,其目标人群的老龄化取得了成功,其DAU中有4140万人年龄在13岁及以上,占57.9%其整体用户基础。最重要的是,13岁及以上的用户在平台上的参与时间增加了93.7亿小时,这意味着能够更好地利用现有用户获利,同时扩大目标受众。

由于美国劳动力市场强劲,UCAN地区仍然是该公司的收入驱动因素,销售额达4.8亿美元,占其23年第4季度收入的64%,很好地抵消了通胀压力和利率上升的阻力。

由于10亿美元债务到2030年才到期,我们可能会看到Roblox资产负债表上的现金从2023年第4季度的2.19B美元水平持续增长。资产负债表的利好大部分归因于公司自由现金流生成量的改善,达到7,811万美元。

这是管理层在利率上升的情况下出色地利用现金的基础上,截至最近一个季度的年化利息收入为1.1692亿美元。

由于美国经济正常化可能要到26年第四季度才会出现,我们可能会看到Roblox的流动性保持强劲,支持其不断增长的业务,而无需依赖更多的债务和资本筹集。

不幸的是,好消息到这里就结束了。

目前,Roblox报告称2023财年的股票薪酬上涨至8.6797亿美元。这导致股东持续稀释至6.2682亿。到最近一个季度,每股账面价值下降了0.12美元也出现了同样的情况。因此,尽管管理层指导到2027年的年度营收增长率将达到20%,但股东权益似乎可能会以同样的速度(甚至更快)被稀释。

这是由于Roblox的2024财年利润率指导为13.4%,中间值令人失望,管理层还预计“在可预见的未来将继续出现净亏损”。

由于Roblox仍处于高速增长阶段,感兴趣的投资者还必须调整他们的中期预期,GAAP盈利可能只有在遥远的未来才会出现。

此外,根据管理层的2024财年收入指导$33.5亿、预订$42.1亿以及合并,Roblox预计不会很快实现GAAP盈利。中点净亏损为-$13.8亿。

这些数字意味着,虽然该公司可能继续实现高收入增长,但亏损也可能相应加深,将其2024财年净亏损率维持在约-41.1%,而共识估计反映了类似的无利可图趋势未来几年。

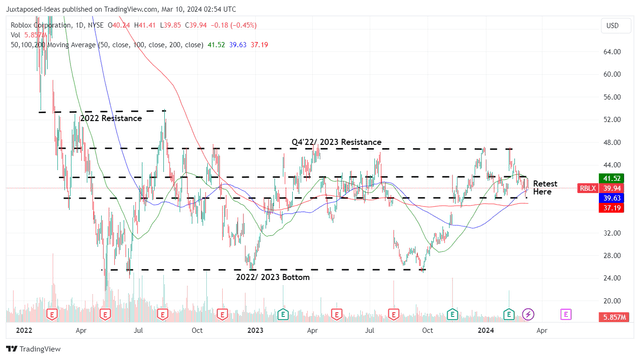

目前,Roblox已经失去了近期的大部分涨幅,同时似乎回到了2022年初以来观察到的42美元以下的交易区间。

然而,虽然该公司可能继续产生正的自由现金流,但希望增加的投资者也必须调整其中期预期,因为该股票更有可能成为交易候选者而不是增长候选者。

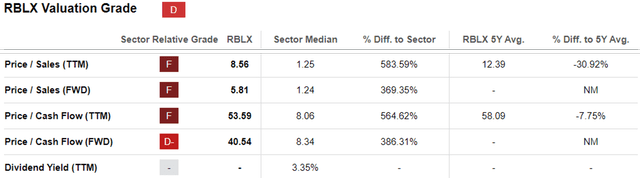

最重要的是,与1.24倍和8.34倍的行业中位数相比,由于FWD价格/销售额为5.81倍,FWD价格/现金流为40.54倍,股票估值被夸大,显然Roblox在这里仍然非常昂贵,提供感兴趣的产品投资者的安全边际最低。

虽然实时人工智能聊天翻译、社交互动头像创建以及广告/购物相关销售方面取得了有希望的发展,但这些仍处于早期阶段,Roblox仅报告了品牌参与度的增加,而没有任何实质性的销售贡献。

如果说有什么不同的话,那就是管理层强调,截至23年第四季度,广告业务尚未进入市场,预计只有在接下来的几个季度才能实现销售认可。鉴于早期的事态发展,我们认为,在对其前景过于乐观之前,观察Roblox的执行情况一段时间可能更为谨慎。

作者 | Juxtaposed Ideas

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情