- 【今日要闻】特朗普称谅解备忘录已终结,原油飙升黄金重挫,关注FOMC会议纪要

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- 特朗普账户可能含BTC!美国总统再抛比特币政策,又是一场政治口水秀?

- 美联储利率决议来袭!黄金、白银、美元指数、标普500技术分析

微软(NASDAQ:MSFT)在2023年表现出色,市值增长了57%,超过苹果公司,成为市值最高的公司。这一重要的里程碑与微软在计算领域的长期影响力不谋而合。几十年来,其Windows操作系统一直是一项基石技术,目前已安装在全球近三分之二的计算机上。

这家软件巨头在互联网时代以来信息技术领域的几乎所有重大转变中都留下了印记。它在计算机操作系统领域的主导地位是将其影响力扩展到全球软件世界几乎所有方面的主要催化剂。同样,该公司在Windows和其他Office软件方面取得了成功,也在价值数十亿美元的云计算领域赢得了声誉。

除了成为市场上第二重要的云计算厂商之外,它还通过Xbox视频游戏系统在价值数十亿美元的游戏行业中大展拳脚。对Windows、云基础设施和游戏的追求增长是该公司利润丰厚的原因,也是科技领域最令人垂涎的股票之一。

最后,微软正在加入人工智能竞赛,并承诺向OpenAI投资超过130亿美元。凭借这笔投资,该公司在人工智能领域一些最大的创新领域占据了领先地位,这些创新可能会极大地塑造其核心业务,而该业务多年来一直落后于谷歌。

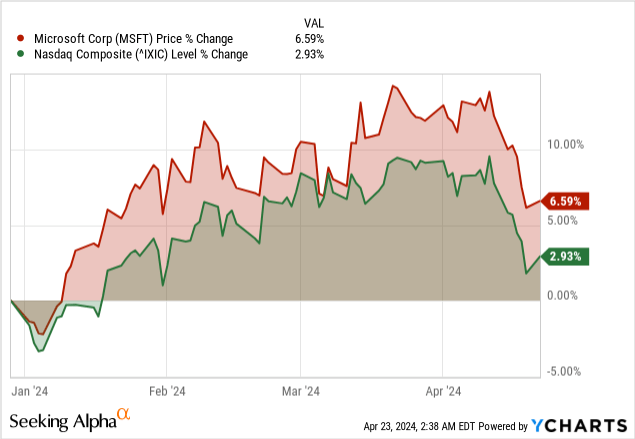

此外,其积极的收购策略使微软能够扩大并加强其在一些增长最快的市场和细分市场的影响力。结果,2023年该股上涨了60%以上,跑赢了标准普尔500指数25%的涨幅。

在人工智能热潮的推动下,稳定的财务业绩是微软股票过去一年令人印象深刻的上涨的主要催化剂之一。这家软件巨头的业绩好于预期,标志着其关键业务领域的增长。

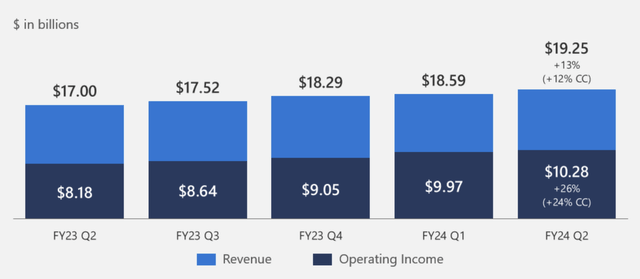

截至2023年12月31日的第二财季,微软收入同比增长17.6%,达到20亿美元。在Office 365商业收入增长17%的推动下,该公司的生产力和业务流程收入增长了13%,达到192亿美元。该部门的办公消费产品和云服务收入也增长了5%,而LinkedIn收入增长了9%。

此外,微软智能云部门的收入同比增长20%,达到259亿美元,这得益于服务器产品和云服务收入增长22%。同样,Azure和其他云服务收入增长了30%。

此外,在Azure改进的推动下,智能云部门的毛利率在本季度增长了20%,运营费用下降了8%,运营收入增长了40%。

另一方面,包括Windows设备、Xbox内容和服务在内的个人计算领域的收入增长了19%,达到169亿美元。这一增长主要是由Xbox内容和服务收入增长615推动的,而Windows商业和云服务收入增长了9%。

最后,由于收购动视暴雪的净影响,个人电脑业务的毛利率增长了34%,营业收入也增长了29%。在三大业务部门收入强劲增长的背景下,微软的营业收入增长了33%,总计270亿美元。因此,净利润增长了33%,达到219亿美元,摊薄后每股收益为2.93美元。

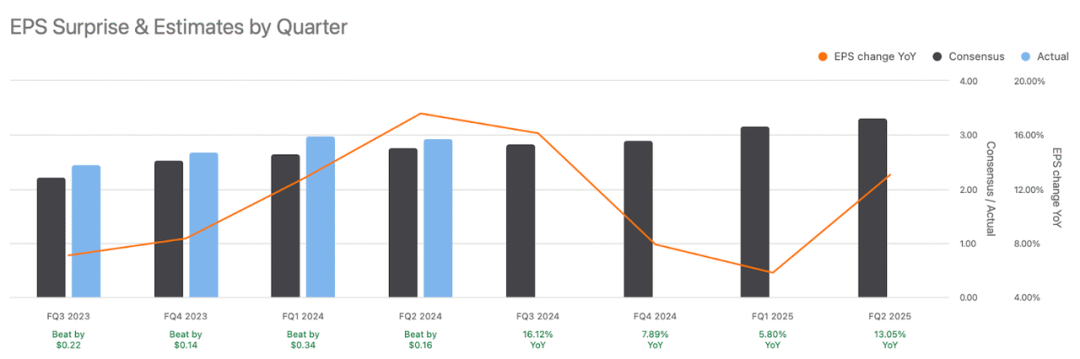

微软将于4月25日盘后公布2024财年第三季度的财务收益。分析师预计销售额将小幅回落至608.7亿美元,上季度为620.2亿美元。当然,这仍然意味着同比增长19%。每股收益将从上一季度的2.93美元升至2.84美元,同比大幅增长27%。

重点关注领域:

云业务:公司的智能云业务一直是强劲的增长动力。根据公司指导方针,第三季度该部门的收入预计将增长26至263亿美元。微软的云平台Azure将引领这一增长,CFRA分析师预计增长29%,其中6到8个百分点将与AI渠道相关。

人工智能的发展:人工智能部分可能会在下一份报告中受到关注。更值得注意的是微软与OpenAI的战略合作伙伴关系以及在其生态系统中部署ChatGPT等人工智能技术。分析师还预计人工智能将对收入做出巨大贡献,他们认为这对未来五年的市场地位和增长具有重要意义。

挑战:软细分市场仍然是设备和办公商业产品,由于个人电脑市场需求减少,这些产品已经下降。预计这些业务将继续表现不佳,预计第三季度收入将出现两位数的低位下降。

该公司最近几个季度好于预期的盈利业绩反映出它正在成为人工智能竞赛的赢家。在向ChatGPT开发商OpenAI投资数十亿美元后,该公司预计这项革命性技术将成为其未来增长的关键驱动力。

去年年初,OpenAI自然语言功能的集成最明确地表明,微软已准备好通过生成式人工智能挑战谷歌搜索。通过整合,该公司现在可以提供更好的搜索、更完整的答案和新的聊天体验,因为它希望在用户体验方面挑战谷歌搜索。

通过利用生成式人工智能功能,微软希望能够回答更复杂的问题并解决互联网搜索业务中的任务。此外,Bing搜索允许人们通过搜索引擎界面编写电子邮件、创建旅行行程以及轻松创建测验。

微软还让人们可以轻松地在搜索引擎主页上查找体育比分和股票加工食谱等信息。感受到威胁后,谷歌做出回应,推出了聊天机器人Bard,并将其整合到进一步增强谷歌搜索工具的竞赛中。

随着人工智能即将改变人们在线搜索信息的方式,微软有机会挑战谷歌,谷歌多年来一直主导搜索业务,市场份额超过90%。除了加强微软在搜索业务的优势外,人工智能还加强了该公司的云计算解决方案。得益于这项技术,Azure现在可以通过为AI应用程序构建的一个版本的软件来处理各种云计算任务。

该公司一直在其数据中心添加图形处理单元,允许客户在Azure上运行所有人工智能模型。由于这些集成,微软现在拥有53,000个Azure AI客户端。云基础设施占公司总收入29%的原因之一是人工智能客户数量的不断增长。

微软第二财季云服务收入增长了33%,这主要归功于AI增强型Azure,使企业能够利用大数据的力量。Azure机器学习和Azure认知服务等工具使组织能够快速分析大量数据。

同样,AI Azure功能使组织能够自动执行重复任务、简化工作流程并优化资源利用率。这些工具还被用来创建企业特定的人工智能聊天应用程序,吸引了喜力、打印机制造商利盟和AT&T等大客户的兴趣。

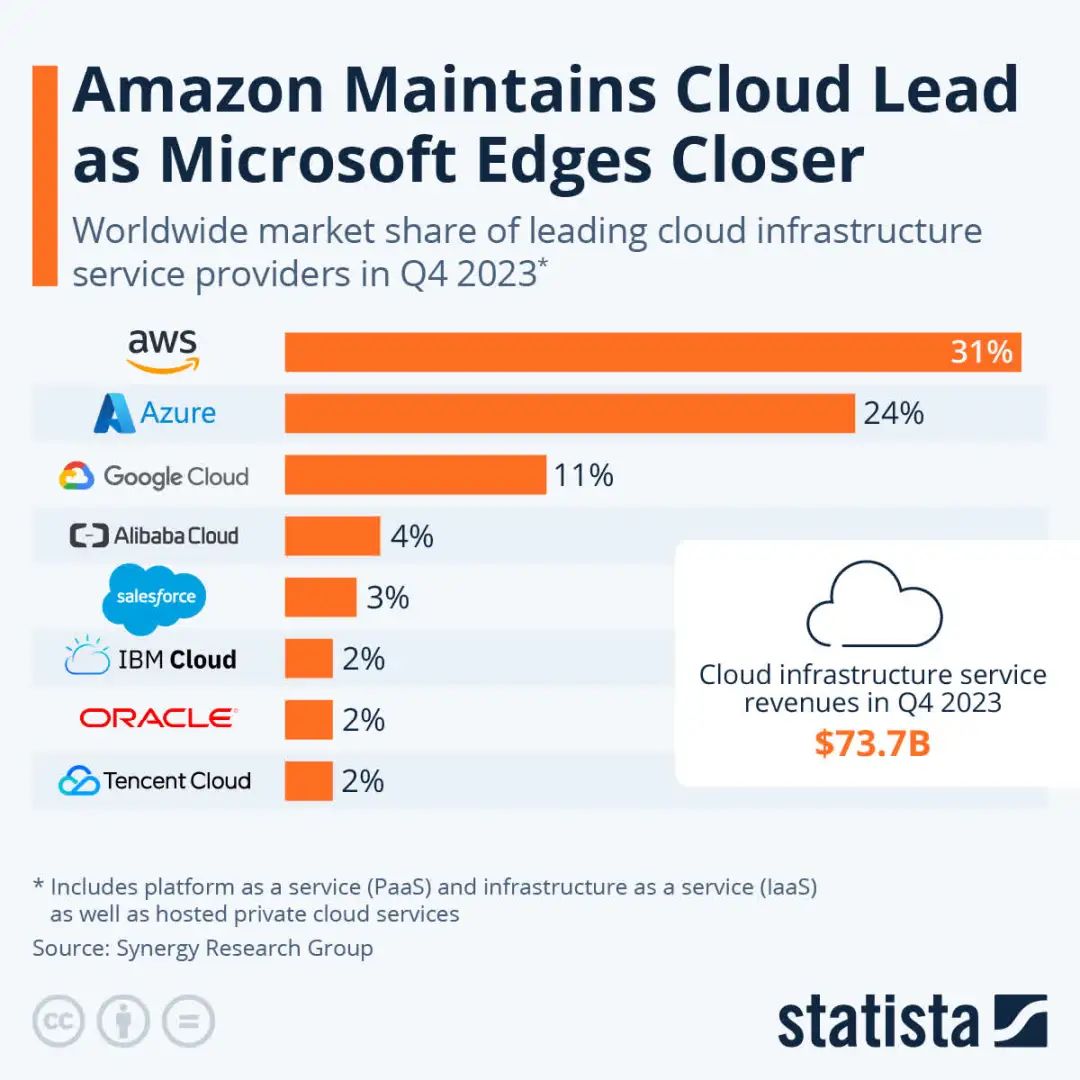

虽然亚马逊的AWS仍然是最主要的云提供商,但微软凭借其人工智能能力正在慢慢缩小差距。虽然该公司没有披露其云基础设施的收入数据,但分析师认为,其规模约为五年前亚马逊规模的四分之三。

最后,在最近的财报电话会议上,CFO Amy Hood重申,Azure和云服务部门6%的收入增长来自AI。这意味着Azure的收入在本季度增长了30%,而AWS的收入增长了13%。微软仍然是数十亿云计算市场的第二大参与者,占据24%的市场份额,仅次于AWS的31%市场份额。

虽然焦点一直放在人工智能及其对微软核心业务的影响上,但游戏也正在成为业务的一个重要方面,有望产生巨大的长期价值。在以690亿美元收购视频游戏发行商动视暴雪(Activision Blizzard)后,微软通过获得《使命召唤》等知名游戏的使用权,加强了其游戏业务。

借助动视暴雪的参与,微软现在可以向Xbox添加新游戏,从而在移动游戏领域寻求更多份额,并推动更多订户购买Xbox订阅和Game Pass。因此,动视暴雪已经对Xbox业务收入产生了重大影响,第二季度增长了61%,其中55%的增长来自游戏发行商。

在过去12个月上涨超过42%后,微软股票的预期市盈率达到了34倍。考虑到人工智能如何加速核心业务的增长,该公司拥有获得溢价市盈率所需的条件。如果微软未来三年的预期市盈率达到35倍,每股盈利接近15美元,那么其股价可能约为每股525美元。

此外,微软已经证明了其向股东回报价值的能力,这解释了为什么它未来可能获得高估值。例如,截至2023年12月31日的第二季度,该公司向股东返还84亿美元,其中28亿美元用于股票回购,56亿美元用于股息。

微软多年来一直是最有价值的公司之一,因为它拥有庞大的软件、游戏和设备帝国。该公司还通过提供一些最受企业和普通客户欢迎的产品和解决方案而获得了巨额利润。该公司凭借Windows操作系统而成为软件巨头,目前正在加强其在云基础设施和游戏领域的优势。

同样,它是引领人工智能竞赛的公司之一,它不断集成各种工具以增强其搜索工具和云解决方案。尽管多个行业竞争激烈,但收入的强劲增长凸显了该公司的优势和创造价值的能力。虽然该股的预期市盈率为34倍,但由于其坚实的基本面和巨大的人工智能机会,它看起来被低估了。对于任何希望涉足新兴的云计算和游戏人工智能领域的投资者来说,微软是一个可靠的长期投资对象。

作者 | Yiannis Zourmpanos

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情