- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 2025年初日元汇率持续下跌!日本央行将在1月加息?

- 日元汇率将升值10%?摩根士丹利:2026年美元/日元将跌至140

- 美元/日元触及“红线”160.0!日本财长汇率干预警告或难奏效?

- 人民币汇率强劲升值!高盛:国际化加速,2026年人民币兑美元升至6.85

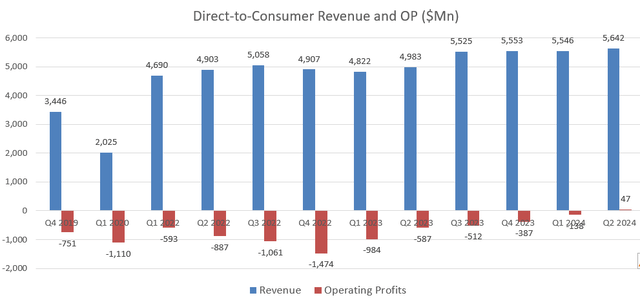

迪士尼(NYSE:DIS)于5月7日发布了第二季度业绩,其DTC业务实现利润4700万美元,收入同比增长13.2%。迪士尼今年正走在实现DTC业务盈利的正确轨道上,并为2025财年的增长奠定了坚实的基础。

DTC强劲增长和利润率提高有多种原因。

迪士尼正在通过开发各种流媒体捆绑服务来充分利用其内容优势。2024年3月,迪士尼已在Disney+服务上成功推出Hulu,ESPN将于2024年底加入Disney+平台。捆绑服务对于迪士尼巩固其在流媒体市场的竞争优势至关重要。在当前高利率的环境下,部分消费者现金流紧张,服务捆绑可以帮助消费者巩固订阅并减轻一些经济负担。

迪士尼于2023年底提高了Disney+订阅价格,该公司目前正受益于价格上涨。此外,迪士尼还提供广告支持的流媒体服务,这有可能为迪士尼贡献额外的广告收入。24财年第一季度,由于价格上涨,Disney+的核心ARPU增长了6%。

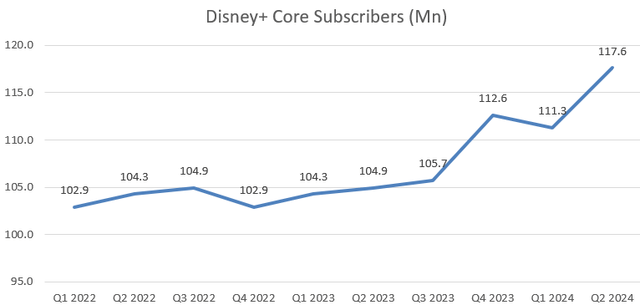

迪士尼继续在国际上拓展业务,24财年第一季度订阅者总数增加了630万,如下图所示。正如财报电话会议所示,国际扩张是迪士尼目前的主要举措之一。Disney+在不久的将来会吸引更多订阅者。

对于体验业务,他们在2024财年第二季度的收入增长了10%,营业利润同比增长12%,利润率扩大了60个基点。然而,在财报电话会议上,他们的管理层表示,第三季度的业绩将受到工资费用上涨、与迪士尼游轮相关的开业前费用以及需求正常化的影响。迪士尼在第三季度的体验部门的收入和利润增长似乎相当疲软。

经过8个月的谈判,迪士尼与4.5万名主题公园工人同意在2023年底前将小时工资提高3美元。工资上涨将对迪士尼造成一次性成本压力;不过,迪士尼未来最终会将成本增加转嫁给最终消费者。

对于24财年的增长,分析师正在考虑以下因素:

-娱乐业务的增长将主要由直接面向消费者的增长推动。预计线性网络业务,包括ABC、迪士尼频道、FX、国家地理和Disney Junior,将继续遇到广告收入增长的阻力。显然,传统电视已接近其生命周期的终点。另一方面,在流媒体持续渗透以及捆绑服务扩张的推动下,DTC业务有望继续快速增长。

-从长远来看,迪士尼的体验业务将在3%的定价增长和4-5%的销量增长的共同推动下实现HSD收入增长。迪士尼的体验业务本质上相当稳定,其他公司不太可能进入该市场并与迪士尼进行有效竞争。

-迪士尼将逐步将体育业务转向DTC业务,特别是今年晚些时候在Disney+上推出ESPN。迪士尼有潜力将所有数字内容整合到迪士尼+平台中。

总而言之,假设娱乐领域增长6%,体育领域增长3%-4%,体验领域增长7%-8%;因此,预计综合收入增长率为6%。

利润率轨迹对迪士尼的股价至关重要,因为投资者正在寻找迪士尼对其流媒体业务进行大量投资的理由。看到迪士尼在第一季度的DTC业务取得了一些利润,我感到很鼓舞,他们的管理层对未来提高盈利能力的道路充满信心。对于流媒体业务,迪士尼的利润率扩张可能受到以下因素的推动:

经济规模:任何流媒体业务的初始投资几乎都是固定的,因为流媒体服务提供商需要投资数据中心、流媒体硬件和软件,最重要的是营销费用。一旦流媒体服务达到一定规模,获取新用户的增量成本就会减少,最终接近于零。迪士尼还处于早期投资阶段,未来有望进入收获阶段。

迪士尼一直致力于密码共享破解、服务捆绑和国际扩张等举措。这些举措可能会提高他们的收入增长和盈利能力。

预测迪士尼的DTC和体验业务将继续推动其运营杠杆,并且计算出其总运营费用每年将增长5.5%,从而导致每年40-50个基点的利润率扩张。

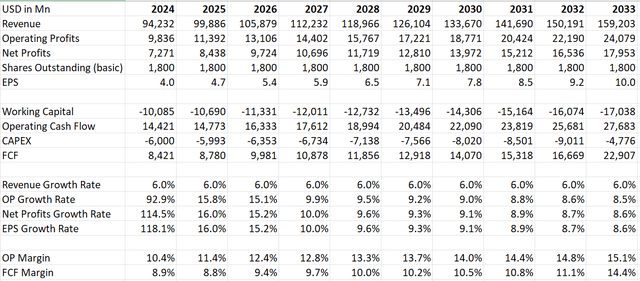

基于以下假设,WACC计算得出为8.87%:无风险利率4.67%;beta 1.15;市场风险溢价5%;债务成本7%;税率25%;债务460亿美元;现金66亿美元。

根据计算,扣除所有自由现金并减去净债务余额,公允价值为每股125美元。

分析师看好迪士尼在流媒体业务中的竞争优势,而且通过更多的捆绑销售,迪士尼有可能渗透到更广泛的消费者群体,并在收入和盈利能力方面提高DTC。

作者 | Lighting Rock Research

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情