- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- 【今日要闻】美6月CPI和沃什听证会来袭!美国重启对伊朗封锁

- 白银价格预测:白银/美元在20日指数移动均线附近挣扎,美联储将维持利率更长时间不变

- 比特币短暂失守 7.6 万美元:鲍威尔留任理事会将压制涨势?

好市多(NASDAQ:COST)在全球运营着一个由会员仓库和电子商务网站组成的网络,为消费者提供价格高效、具有成本效益的商品。该公司提供各种名牌产品,也提供自有品牌产品。

由于好市多直接与其供应商合作,向客户提供价格最低的产品,因此该公司在定价方面具有强大的竞争优势。

好市多的商业模式是无与伦比的,该公司继续提供强劲的财务业绩,这是其宽阔护城河的典范。第一季度就是一个很好的例子,该公司报告净利润同比增长16.5%,每股收益超出预期0.16美元。在公司的财报电话会议上,管理层提到了强劲的会员增长、新客户保留、扩张/增长计划、电子商务实力,甚至宣布了特别股息:奖励忠诚的股东。相信其会员基础的持续增长和持续的盈利能力将在未来几年持续下去。

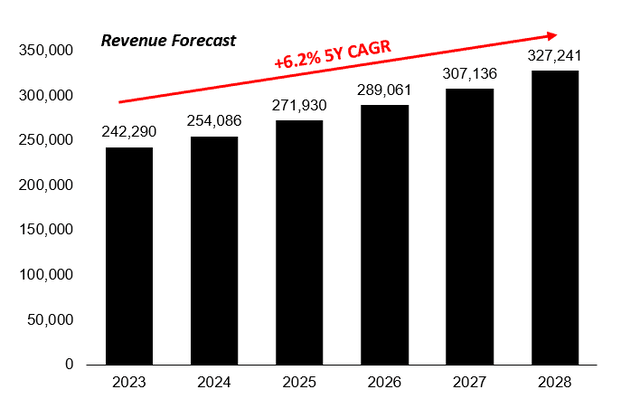

预计好市多的收入将在2028年之前以6.2%的5年复合年增长率增长。

好市多宣布其会员数量在2024年第一季度实现强劲增长,与2023年第一季度相比,付费家庭会员增长7.6%,持卡人增长7.1%。美国和加拿大的好市多会员卡续签率高达92.8%,而“世界其他地区”的续签率为90.5%。这表明该公司的客户群有多么粘性,这不仅体现了好市多业务的出色表现,也体现了其增长的持久性。当月好市多会员生态系统中每增加1,000名会员,就有928名会员(美国和加拿大)继续使用该公司下个月的服务。这就是这个客户群的粘性,让我对公司未来的增长前景充满信心。

好市多计划在2024财年开设33家新店。这反映了该公司对其商业模式和增长前景的信心。这也意味着该公司在寻找新地点和客户时将获得更多收入增长。

好市多的电子商务业务在2024年第一季度有所改善,销售额较上年增长6.1%。去年,该公司大力进军这一领域,其投资似乎正在获得回报。它还表明,尽管是一家传统的“实体”零售商,该公司仍致力于通过抓住在线增长来适应消费者的喜好。

这些是公司收入的主要驱动力,并最终预计未来五年的收入将以6.2%的复合年增长率增长。

这一增长率意味着到2028财年收入将达到3270亿美元。

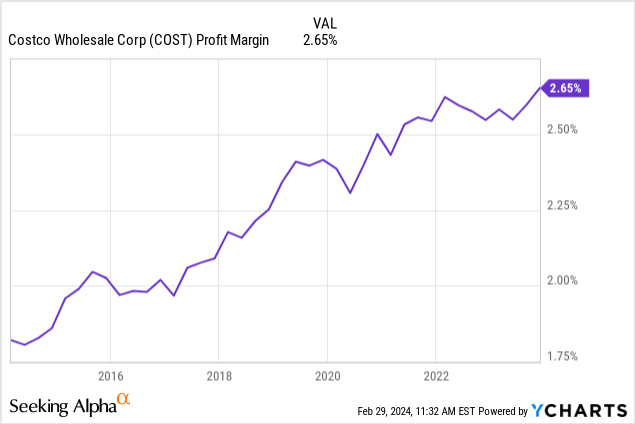

由于好市多强调通过批量采购(即向供应商批量采购)的成本控制措施,该公司得以保持稳定的利润率。下面看看好市多过去十年的净利润率。

在此期间,全球经历了20世纪70年代以来从未有过的通货膨胀率,但好市多的盈利能力却随着时间的推移稳步提高。

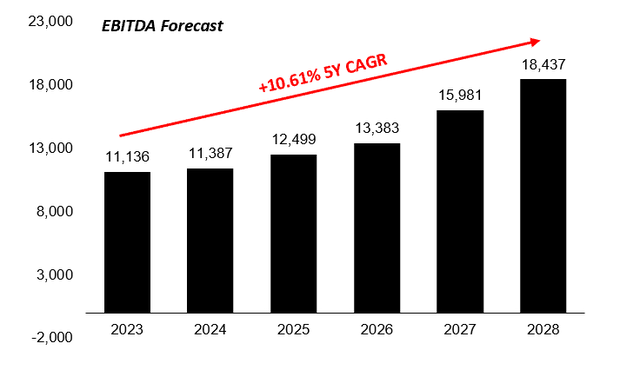

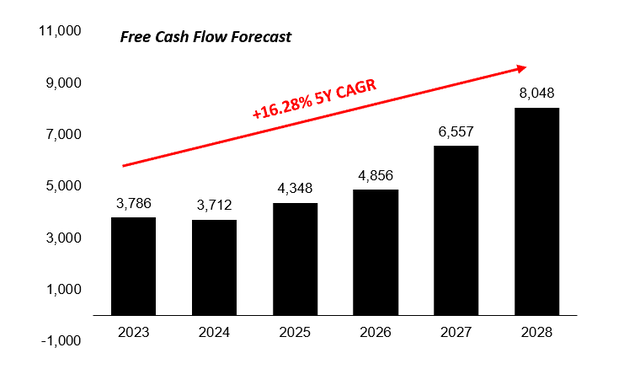

这让我得出了下面的EBITDA/自由现金流预测,我认为该预测的5年复合年增长率为10.61%。

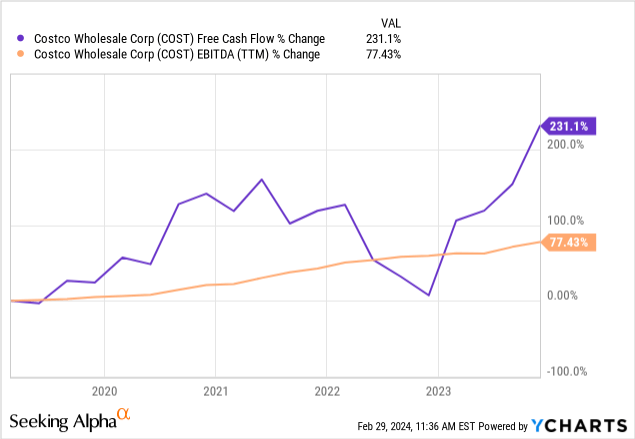

考虑到过去5年好市多的自由现金流增加了231%,同期EBITDA增加了77%,我认为我的假设是保守的。

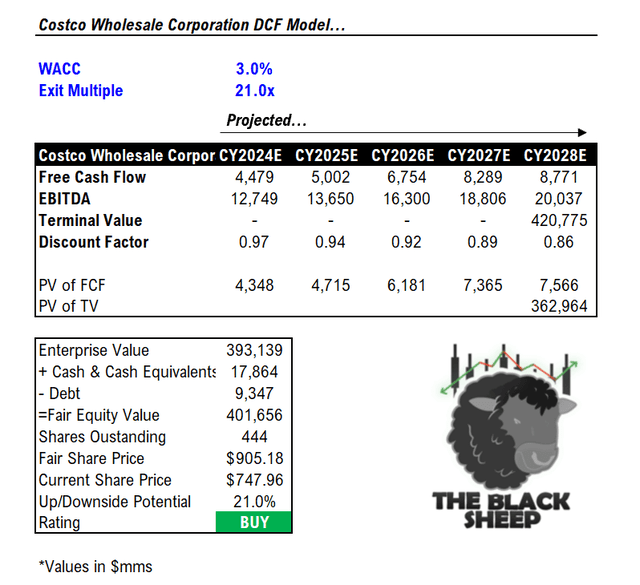

将所有以适当利率贴现的自由现金流相加,对第5年EBITDA应用保守的21倍以得出最终价值,增加现金并减去债务,最后除以已发行股票,得出COST 905.18美元的目标价格。这意味着比当前水平有21%的上涨空间。

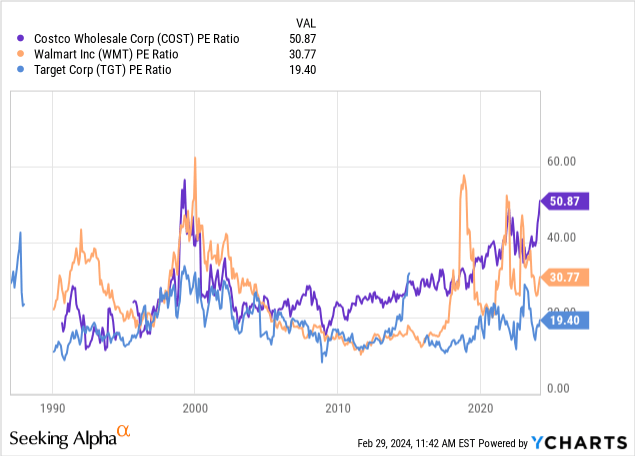

好市多的市盈率为50.1倍,高于沃尔玛/塔吉特(两个最接近的同行)。该公司的保留率高达92.8%,这使得其盈利可见度显着高于塔吉特和沃尔玛,这也是市场给予其如此高倍数的原因。我认为市盈率是有道理的,那些因为其高市盈率而远离该股的人忽视了这样一个事实:好市多的增长跑道可以延续多年,甚至几十年。

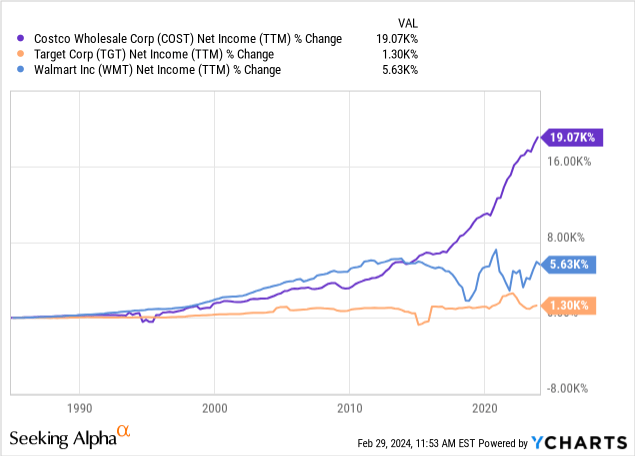

此外,看看好市多与20世纪80年代中期以来的同行相比的净利润增长情况。

可以说,就盈利能力而言,好市多正在蚕食其同行的午餐,因为它向消费者提供低成本商品,同时销售价格合理的会员资格的差异化模式。这种价值创造的结合使该公司成为其领域的领导者,并且这种情况将持续下去。

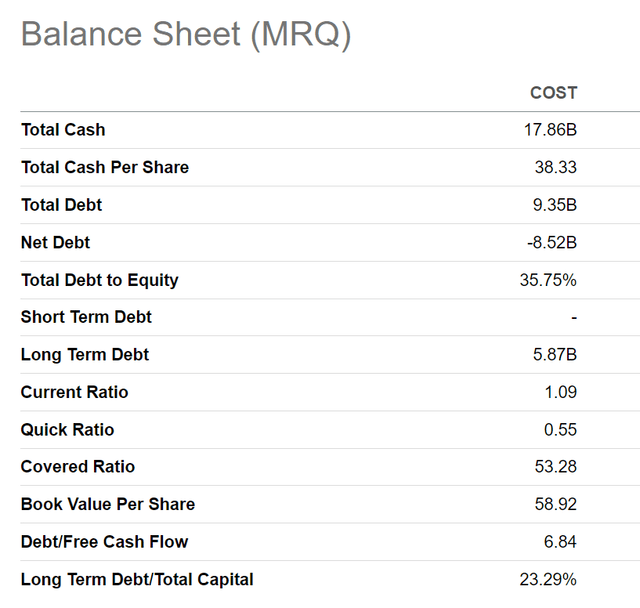

好市多拥有出色的资产负债表。

该公司拥有充足的现金状况,每股现金为38.33美元。此外,该公司的净债务为负,这意味着其现金状况高于其总债务负担。从理论上讲,好市多明天就可以偿还全部债务,凸显其资本充足的状况。该公司的流动比率>1,在评估企业履行短期债务的能力时,我始终认为该比率很高。总体而言,好市多的资产负债表指标强劲。

自2019年第二季度以来,好市多在过去20份盈利报告中,有16份盈利报告超出了每股收益。换句话说,自2019年第二季度以来,好市多80%的盈利报告都超出了每股收益。这是超出分析师预期的良好记录。3月7日即将发布的收益报告对管理层来说是一个机会,可以巩固好市多在市场上的强势地位,并有可能提高全年指引。

作者 | The Black Sheep

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情