- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 2025年初日元汇率持续下跌!日本央行将在1月加息?

- 日元汇率将升值10%?摩根士丹利:2026年美元/日元将跌至140

- 美元/日元触及“红线”160.0!日本财长汇率干预警告或难奏效?

- 人民币汇率强劲升值!高盛:国际化加速,2026年人民币兑美元升至6.85

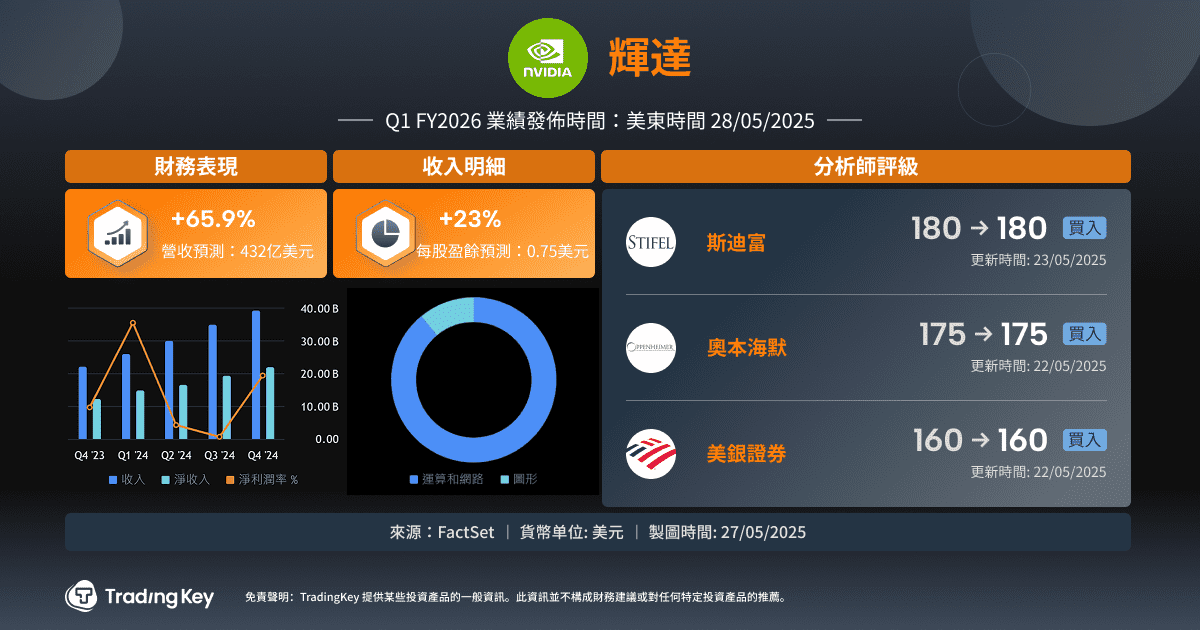

TradingKey - 英伟达(NVDA)将在2025年5月28日发布2026财年第一财季财报。在经历了前所未有的业绩暴涨之后,这份财报承载着全市场近乎“天价”的预期。作为AI基础架构的绝对霸主,英伟达已经改写了整个半导体行业的游戏规则。但现在,一些关于其估值逻辑的裂痕开始浮现。

过去八个季度,英伟达在营收和盈利方面连续双双超预期,几乎成为市场对“AI乐观情绪”的代名词。当前市场普遍预测其Q1季度每股收益为0.75美元,营收达432亿美元,同比增速惊人。但随着盈利动能趋于平稳、估值压缩压力渐近,Q1财报或将成为“理性与亢奋”分水岭的关键时刻。

财务表现强势,节节超预期

过去四个季度英伟达均超越分析师预期,最近一次(2025财年Q4)净利润超出0.04美元/股,营收高出11.9亿美元。分析师预测,本季度EPS将同比增长22.12%,并预计随着财年的推进增长进一步加速——Q2增长47%、Q3为41%、Q4达45%,表明英伟达的数据中心与AI相关需求保持强劲。

展望全年增长,英伟达依旧被市场高度看好。预计2026财年全年EPS为4.11美元,至2027财年提升至5.65美元,复合年增长率达37%。营收方面,则从1998亿美元增长至2473亿美元。当前股价对应的2026财年前瞻市盈率为32.08倍,2027财年为23.34倍,若未来盈利可预见性增强,估值仍有扩张空间。

这份Q1财报将被市场紧盯,核心关注点包括:AI基础设施的订单增长、Blackwell架构GPU的产能爬坡、企业级与主权云市场的进一步拓展。此外,持续稳定的定价能力与自由现金流兑现能力,也将成为推动估值重估的关键因素。

来源:Nvidia Company Overview, February 2025

AI帝国雏形已成:算力规模爆发,利润率处于高点

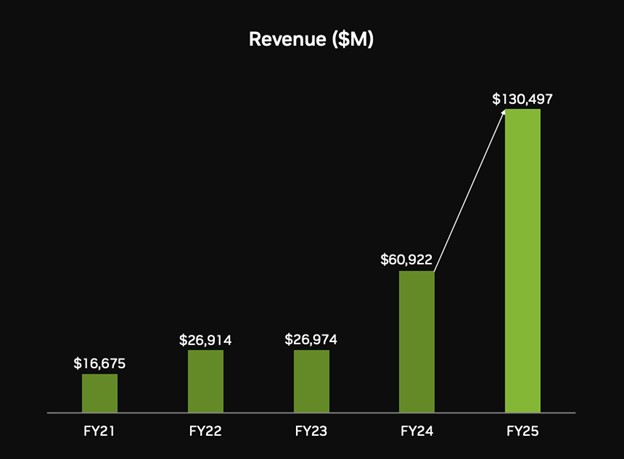

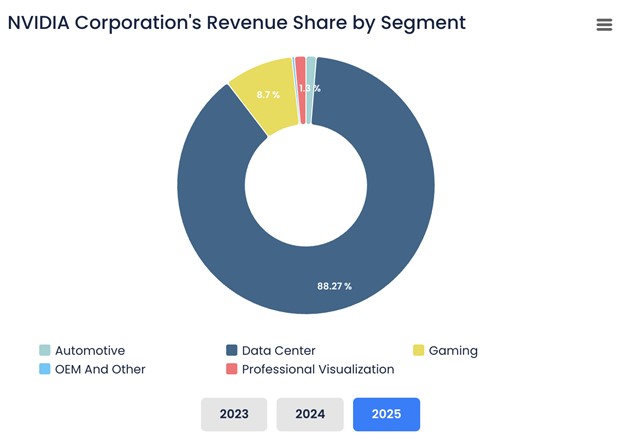

英伟达从传统GPU厂商转型为AI时代全球算力基础设施的核心供应者,其业绩在2025财年表现得淋漓尽致。全年营收翻倍至1305亿美元,净利润暴涨至728.8亿美元,创下行业纪录。其Compute & Networking业务(AI加速器与高性能计算产品线)营收达1162亿美元,占公司总营收的近九成,同比大涨145%。

来源:BullFincher

毛利率提升至75%,主要得益于产品组合高度向高端Hopper架构GPU倾斜,这类产品面向超大规模云厂商与主权国家用户,单价高、利润厚。但与此同时,也暴露出部分潜在问题:库存拨备与采购承诺合计达到37亿美元,说明未来的价格预判开始激进。英伟达未来扩大规模几乎已成定局,但它是否能在成本上升与竞争加剧的过程中持续维持当前的利润水平,是接下来的核心挑战。

接下来,Blackwell新架构即将进入出货阶段,可承接下一阶段的AI算力需求。但同时,大型云厂商也在加快自研芯片步伐,从英伟达高度一体化的高端产品体系中寻找替代方案。英伟达既是这个市场的利润率定价者,也是核心客户“去依赖化”的首选目标。

Blackwell推动资本开支飞轮效应加速

英伟达的增长逻辑,依托于多个长期AI浪潮的汇合。Blackwell架构的发布(预计交付时间为2025财年Q4)有望再次点燃“国家级”与“企业级”AI支出。无论是训练大型语言模型(LLMs)、运行智能代理(AI agents)还是支持复杂仿真演算,英伟达当前的硬件与软件栈都处于领先地位。

此外,英伟达正在快速构建软件与服务的护城河。其AI Enterprise企业套件、DGX Cloud云平台,以及Clara(医疗健康)、Omniverse(工业仿真)等垂直平台,正逐步推动从“卖芯片”转向“平台运营商”的商业模式。这一转变也体现在公司组织结构上——超过一半的工程师如今都专注于软件开发。

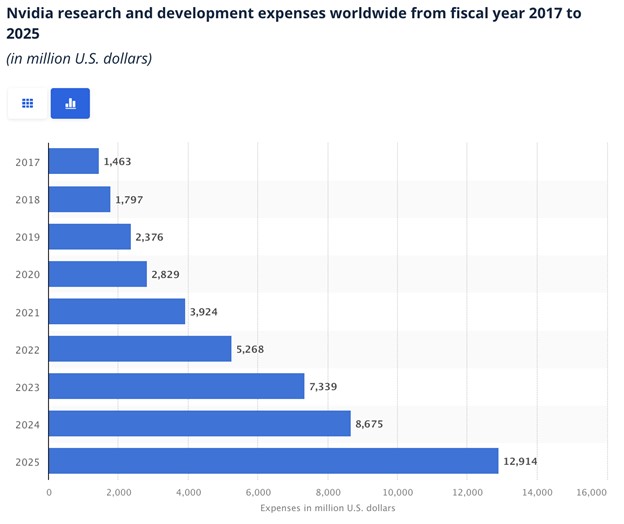

为支撑这一增长野心,英伟达在2025财年的资本开支飙升至34亿美元,是前一年的三倍以上。这反映了其对未来AI需求持续增长的高度信心。无论是扩充制造产能、完善供应链,还是内部建设算力平台,公司正努力控制更多技术堆栈。因此,掌握硬件与软件的自由度,将带来平台粘性、生态势能与利润率的复利效应。

短期来看,Blackwell带来的硬件换代周期与不断增长的企业需求是核心催化剂;而中长期的关键在于,英伟达能否真正将AI基础设施能力转化为持续收现的商业闭环。对投资者而言,更重要的问题不再是“英伟达是否还能赢下下一轮GPU赛道”,而是这些胜利是否能逐步转化为可持续的现金流与经济护城河。

来源:Statista

三重威胁:竞品上攻、监管压力、利润瓶颈

尽管英伟达目前风头正劲,但未来的护城河并非无懈可击。AMD的MI300X芯片正在性价比敏感场景中迅速抢占推理任务市场份额;与此同时,Amazon的Trainium、Google的TPU等云厂商自研芯片平台也持续进化,已经能覆盖部分专属场景。客户使用英伟达得越久,就越有激励去打造自己的替代方案。

地缘政治风险也在重新定义英伟达的市场边界。美国对高性能GPU出口至中国等特定地区持续从严监管,使得其可服务的市场总量受到潜在压缩。此外,供应链的“本地化”和政策审批加强,都可能削弱英伟达的全球营收灵活性。

来源:GrandViewResearch

从财务角度看,虽然英伟达在2025财年的表现堪称高光,但也彰显出一定程度的激进策略:库存减值暴增,股票薪酬支出接近50亿美元。这些都可能成为未来利润率下滑的隐患。当前的高毛利与高运营利润并非没有风险,其底部是否稳固、顶部是否已现,还需进一步验证。

宏观经济层面也不容忽视。利率上行叠加企业IT预算趋紧,短期内可能阻碍中小企业客户部署AI项目,Hyperscaler (超大规模云厂商)以外的市场增长或遇瓶颈。而英伟达依赖的核心客户群集中度非常高,如果这些客户放缓资本支出,风险将被迅速放大。

估值透视:优等生定价仍需兑现高增长预期

当前股价背后的估值,是市场对英伟达芯片、软件与系统领域“零失误”运营的高度信任。在32.31倍的2026财年前瞻市盈率(PE)水平下,市场默认了高溢价路线可持续。若以FY2026预估EPS 4.37美元倒推,当前估值逻辑大致对应131美元股价,正好与当前交易价格相符。

但若增长放缓、估值回归行业平均(约22倍PE),股价有可能回落至96美元附近。

相反,若按FY2027预期EPS 5.65美元和PEG 1.0(29%增长率)定价,市值有望上看164美元。但这取决于两个前提:一是利润率能保持强势,二是AI采纳持续深入。因此,英伟达仍是成长型投资者的坚定长期持有标的之一,但故事本身的“吸引力”不能弱。一旦估值不能再提高,结果只能靠业绩说话。而在这样一个高营收、高利润的基数之上,哪怕小小的失误,也可能引发股价快速再定价。

总结:无懈可击之下,容错率越发稀缺

英伟达将在Q1财报中交出一份“人人等待”的答卷——它拥有宏伟的增长路径、强大的产品升级节奏以及全球对AI算力的结构性渴望。但问题是,当前市场对它的容错率已极度收窄。未来的英伟达能否继续讲好这个AI超级周期的故事,将取决于市场是否仍相信:这家市值巨头的最好年代尚未到来。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情