Best Buy:从实体零售到数字健康:多元化战略能否带来惊喜

投资论点

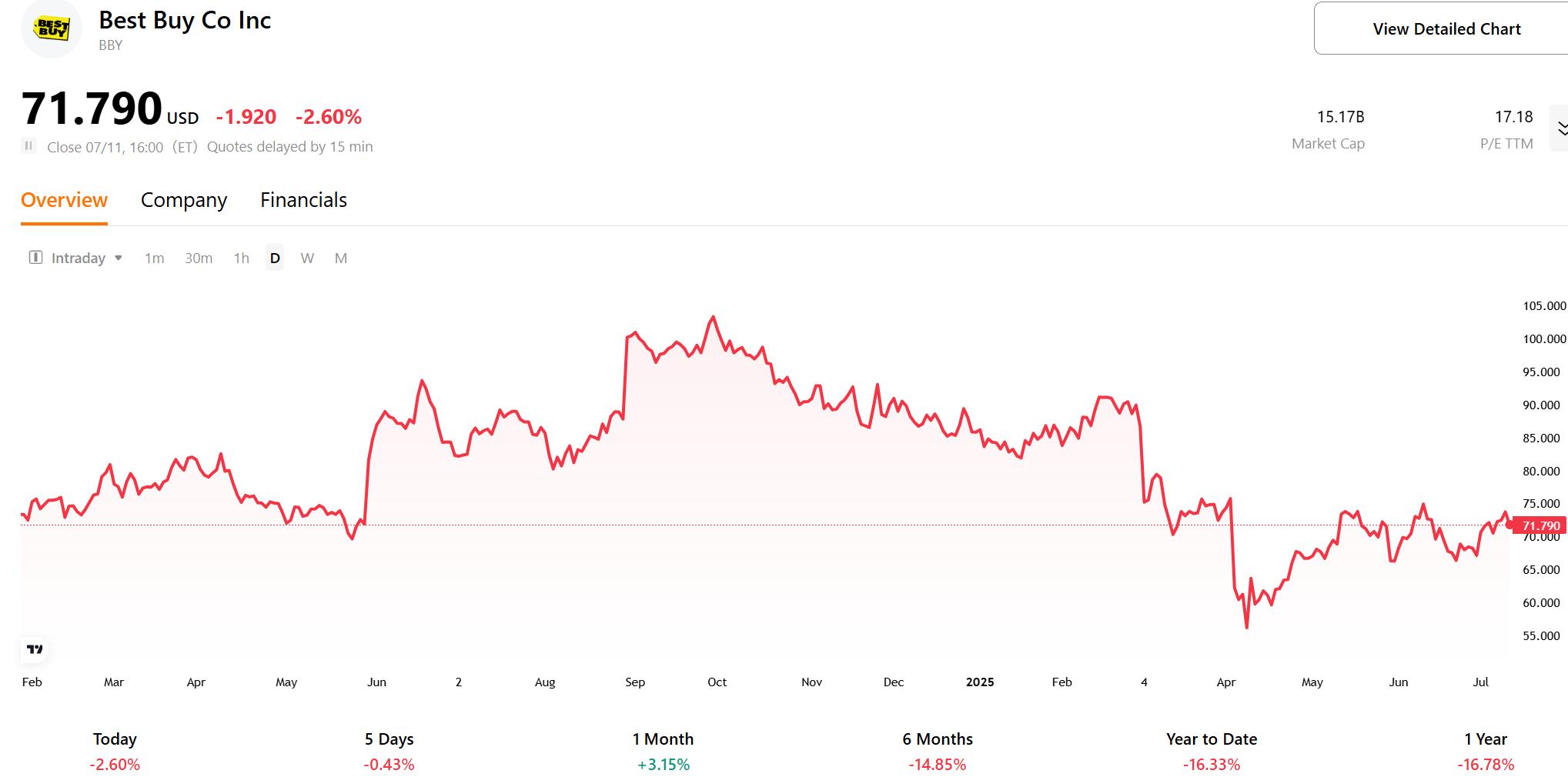

TradingKey - Best Buy 是消费电子零售行业的领导者,拥有强大品牌和广泛门店网络。尽管面临关税和竞争压力,其多元化收入及新战略举措,如 Best Buy Marketplace、广告业务和健康科技投资,预计为2026财年带来2-5%的收入增长潜力。DCF估值显示目标股价为92.11-114.14美元,表明其被低估。凭借强大的全渠道策略和成本效率,Best Buy 提供了一个引人注目的投资机会。

Source: TradingKey

Source: Best Buy, TradingKey

公司概况

Best Buy是一家美国零售公司,成立于1966年,专注于销售电子产品、家电及相关服务。公司在美国和加拿大运营超过1,000家门店,产品线涵盖电脑、手机、电视、音响设备等。以专业产品知识、优质客户服务和技术支持著称,是消费者购买电子产品的重要渠道。通过创新零售体验和多样化服务,Best Buy在电子零售市场占据领先地位。

行业竞争分析

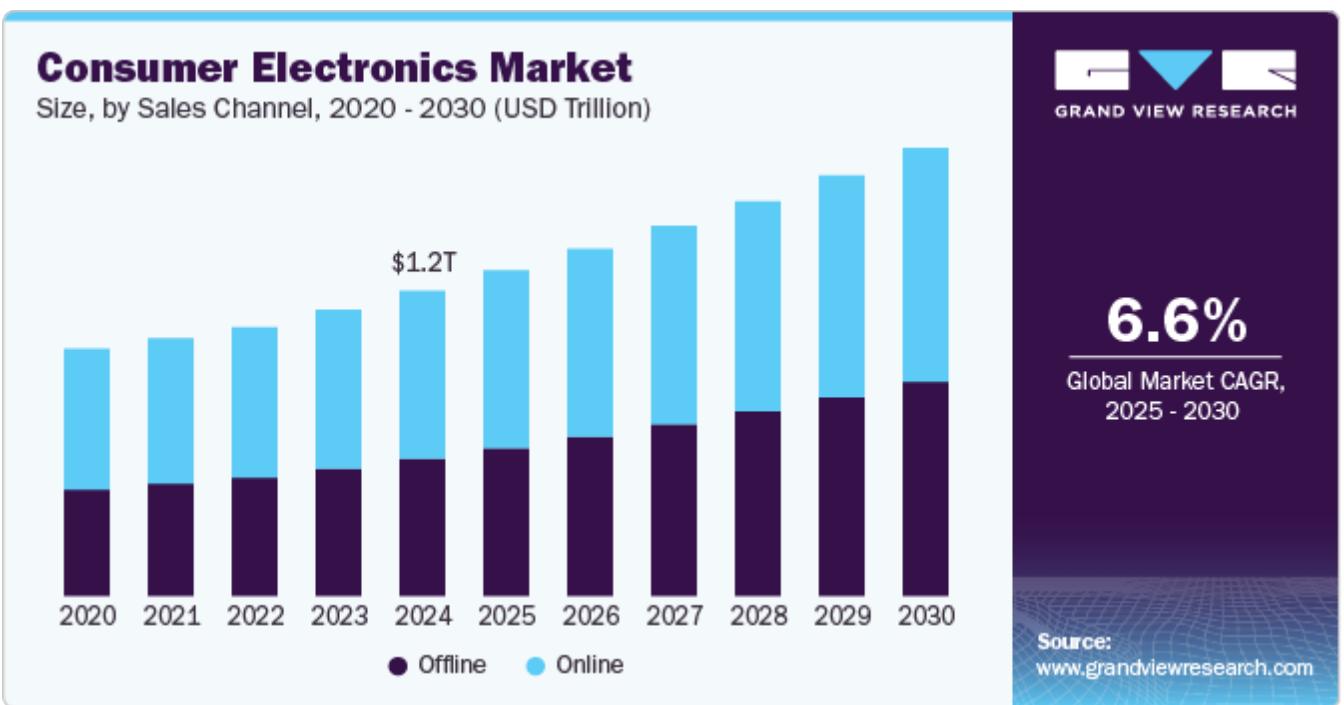

2024年全球消费电子市场规模达12,141.1亿美元,预计到2030年将增至17,826亿美元,2025年至2030年的复合年增长率为6.6%。行业增长受技术快速进步、可支配收入增加以及消费者对便利性和互联性需求持续增长的推动。

Source: grandviewresearch

竞争环境:Best Buy 在高度竞争的消费电子零售行业中,面临亚马逊、沃尔玛、Target 和苹果商店等线上线下零售商的激烈挑战。根据Numerator 数据,Best Buy 和亚马逊主导市场,过去一年分别占据特定消费电子品类总销售额的30%和28%,竞争尤为激烈。亚马逊凭借广泛的产品选择、竞争性定价和快速交付在在线领域占据优势;沃尔玛和Target 则以低价策略和丰富的产品范围构成威胁;而苹果商店通过提供苹果产品的优质体验吸引特定客户群。面对这一竞争格局,Best Buy 依靠其独特的战略和市场定位保持竞争力。

竞争优势:Best Buy 凭借超过50年的运营历史,建立了较高的品牌认知度,成为消费电子领域的知名品牌。其近1,000家实体店网络覆盖广泛,尤其在农村地区相较竞争对手更具优势,为客户提供亲手体验产品的机会。此外,Best Buy 将实体店与移动应用无缝整合,打造流畅的购物体验,并通过价格匹配政策有效应对价格竞争。与苹果、三星、索尼等品牌的独家合作进一步增强了其供应链和定价优势,提供独家产品和服务。根据 PitchBook 数据,Best Buy 在北美消费电子市场占有约8%的份额,并在线下销售中占据约33%的市场份额,显示出其在实体零售领域的强劲地位。

Source: numerator

收入结构

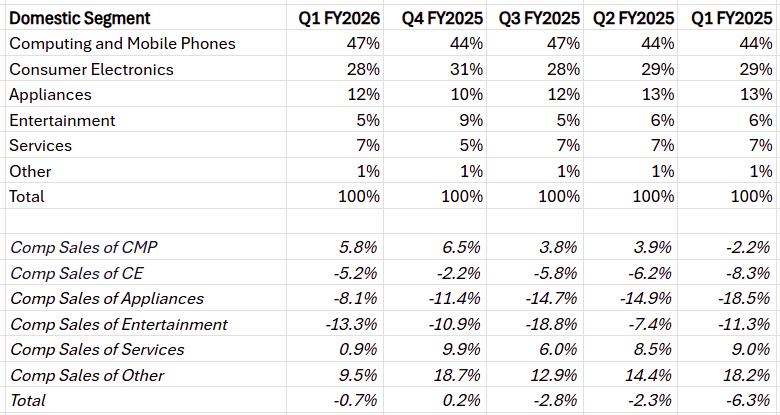

Best Buy 的收入结构显示,其收入高度依赖美国市场,占比约为93%,而国际市场(主要为加拿大)仅贡献约7%,凸显了公司对美国市场的战略重点。在产品类别方面,收入分布呈现多元化特征,其中计算和移动电话(包括笔记本电脑、台式机、平板电脑和智能手机)占据主导地位,约占47%,其次是消费电子(如电视、音频设备、相机)约占28%,家电(包括冰箱、洗衣机、烘干机和小家电)约占12%,娱乐(包括视频游戏、电影和音乐)约占5%,服务(如Geek Squad 技术支持、安装和维修服务)约占7%。这种多样化的产品组合使 Best Buy 能够灵活适应消费者行为变化和市场趋势。

· 计算和移动电话:过去五个季度,计算和移动电话类别的收入占比逐步上升,可比销售增速也恢复正增长。这一表现主要得益于新产品发布(如新型笔记本电脑和智能手机)、远程工作与在线教育需求的持续增长,以及Best Buy 有效的促销活动和全渠道策略(如“Drops”策略)的推动。该类别已成为公司收入增长的关键支柱。

· 消费电子:消费电子类别的收入占比在过去几个季度保持相对稳定,可比销售虽有所改善,但仍未扭转负增长的局面。市场饱和、创新速度放缓、在线零售商的激烈竞争,以及消费者偏好向其他类别的转移,共同导致该类别表现低迷,短期内难以恢复强劲增长。

· 家电:家电类别的可比销售持续下滑,尽管下滑速度有所放缓。经济因素(如消费者在大件商品上的支出谨慎)与供应链问题的叠加效应,是这一趋势的主要驱动因素。虽然市场环境可能逐步改善,但该类别仍面临较大挑战。

· 娱乐:娱乐类别的可比销售显著下降,反映了从物理媒体(如DVD 和游戏光盘)向数字流媒体服务转型的长期趋势。这一结构性变化削弱了该类别的收入贡献,使其在整体结构中的地位进一步边缘化。

· 服务:服务类别的收入表现相对稳定,凸显了其作为经常性收入来源的重要价值。这一稳定性很大程度上归功于My Best Buy Total会员计划的持续增长,为Best Buy 提供了可靠的现金流和客户粘性。

Source: Best Buy, TradingKey

增长潜力

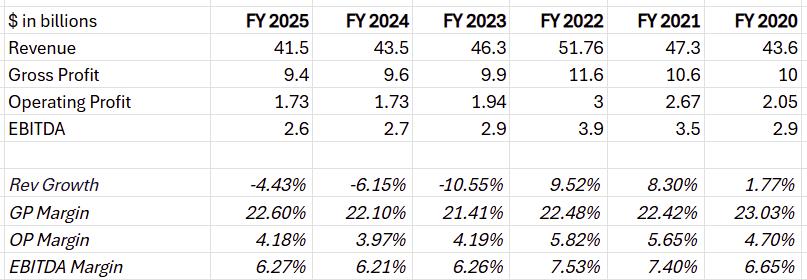

尽管消费电子市场面临低迷、关税导致的成本上升、消费者价格敏感性增加以及进口来源调整等挑战,Best Buy不得不下调全年销售和利润预期,导致股价表现低迷,业绩平平。然而,公司通过灵活的战略调整展现出应对市场变化的能力,力求在竞争中维持优势并挖掘新的增长潜力。

· 市场平台扩展:Best Buy 计划于2025年夏季推出 Best Buy Marketplace,借鉴其在加拿大市场的成功经验,允许第三方卖家在其平台上销售产品。这一举措旨在扩大产品种类,引入非电子产品等新品类,并通过佣金模式增加收入。目前,在线销售额占国内收的32%(Q1 FY26),若 Marketplace 实施成功,预计将显著提升在线销售表现,为2026财年收入增长注入动力。

· 广告业务增长:Best Buy 管理层将 Best Buy Ads 视为2026财年(FY26)的战略重点之一,旨在通过平台流量变现提升毛利润。自推出以来,Best Buy Ads 通过创新产品(如 Social+ 和 My Ads)以及与 Meta、CNET 等伙伴合作,展现出强劲的增长潜力。这一业务不仅为公司带来额外收入,还被视为未来利润增长的关键驱动力。

· 健康科技投资:Best Buy 积极投资于远程患者监控和健康技术,进军预计2025-2030年年均增长率达20%的数字健康市场(Grand View Research)。若成功渗透这一高增长领域,Best Buy 有望实现收入来源多元化,预计2027年后可贡献5-10亿美元的收入,进一步增强其财务稳定性。

· 运营效率与成本管理:Best Buy 通过优化门店布局(计划关闭10-15家表现不佳的门店)和提升供应链效率,持续降低运营成本。2025财年第一季度(Q1 FY26)调整后运营收入率达到3.4%,若公司继续在成本控制方面取得进展,将为盈利增长提供直接支持。

综合来看,Best Buy 的业绩有望在未来稳定并实现温和增长,尤其是在新战略成功实施的情况下。Best Buy Marketplace 和 Best Buy Ads 的快速规模化可能推动2026财年收入增长2-5%,每股收益(EPS)有望达到6.30 美元以上。凭借在客户服务、全渠道整合和品牌认知方面的优势,Best Buy 定位于捕捉消费电子市场演变的机遇,并通过进军健康科技等新领域实现收入多元化。当前估值可能低估了其长期潜力,为投资者提供了潜在的增长机会。

Source: Best Buy, TradingKey

估值分析

基于未来三年折现现金流(DCF)模型,Best Buy的企业价值(EV)估算为194.71亿至241.30亿美元,包含现值(PV,23.07亿至28.78亿美元)和终端价值(TV,165.32亿至206.20亿美元)。模型采用收入增长率0.38%至0.39%、运营利润率2.09%至2.6%,并以美国国债收益率3.84%至4.20%外加2%的溢价作为折现率。从EV中扣除净债务后,除以2.114亿流通股,得出目标股价范围92.11美元至114.14美元。这一估值反映了Best Buy在消费电子零售市场的稳固地位,以及其通过市场平台扩展(如Best Buy Marketplace)、广告业务和健康科技投资驱动的增长潜力,尽管面临关税和经济不确定性的挑战。

风险

· 关税影响:潜在关税增加可能提高进口成本,压缩毛利率。

· 经济不确定性:经济衰退或消费者支出减少可能降低大件商品需求。

· 竞争压力:亚马逊、沃尔玛等零售商的低价和在线优势威胁市场份额。

· 战略执行风险:Best Buy Marketplace 和广告业务若未达预期,可能拖累收入增长。

· 供应链中断:全球供应链问题可能影响库存可用性和交付效率。

(4).jpg)

立刻体验

推荐文章