至暗时刻!业绩透心凉,中国飞鹤股价重挫逾17%!

7月7日,港股市场的“奶粉一哥”中国飞鹤(06186.HK)遭遇市场重锤,股价跳空暴跌17.02%,报4.73港元/股,市值约428.9亿港元。更令人咋舌的是,公司今日成交金额放量突破10亿港元,恐慌性抛盘汹涌而出,堪称一场资金“大逃杀”!

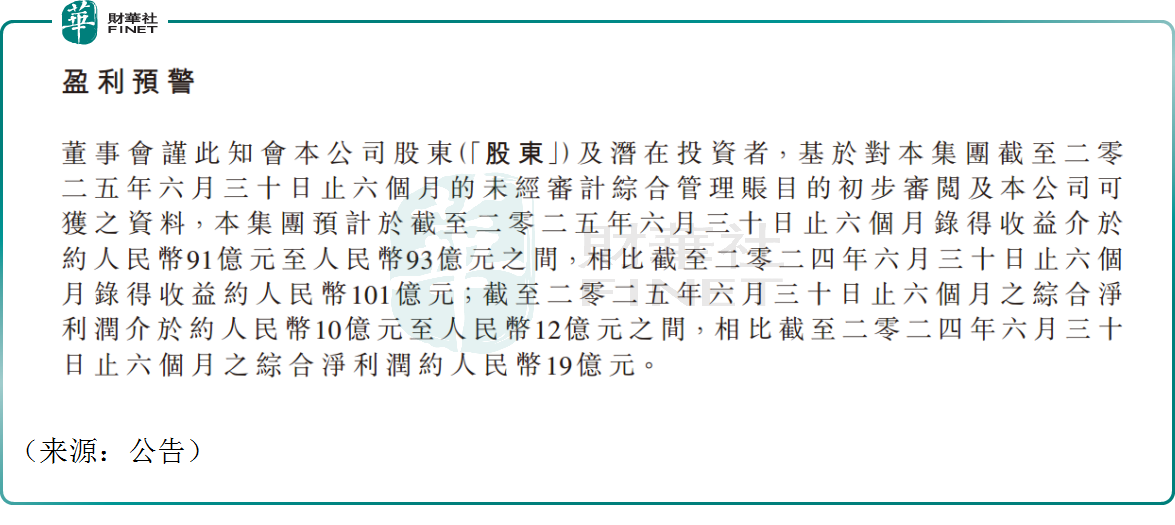

这一切的导火索,是一份让市场“透心凉”的中期盈警公告,公司营收、利润双双不及预期,导致股价遭遇“业绩杀”。

具体来看,中国飞鹤预计上半年实现收入约91亿元至93亿元(人民币,下同),而上年同期的收益约101亿元;预计上半年实现净利润约10亿元至12亿元,而上年同期的净利润约19亿元,作为行业白马,公司业绩可谓惨不忍睹,盈利下限已接近腰斩。

中国飞鹤主要产品包括婴幼儿配方奶粉,其他乳制品、营养补充品等,其中,婴幼儿配方奶粉是其营收基本盘。

对于业绩塌方,中国飞鹤解释称,主要存在4点原因:一是公司向消费者提供生育补贴,从而导致收入有所下降(今年4月份,飞鹤率先响应国家生育支持政策,启动行业首个“12亿元生育补贴计划”);二是公司降低了婴幼儿配方奶粉的渠道库存;三是收到的政府补助减少;四是对全脂奶粉产品进行减值计提。

资料显示,中国飞鹤算是国产奶粉的龙头,一句“更适合中国宝宝体质”的广告语更是深入人心,受益于国产品牌崛起的契机,以及依托高端产品获得的高毛利,公司曾经历了一段黄金成长期。

财报数据显示,2017年到2021年,中国飞鹤营收规模由58.87亿元增长至227.76亿元。同期归母净利润突飞猛进,从2017年的11.60亿元狂飙至68.71亿元。

然而,到了2022年,中国飞鹤的高增长紧急刹车,2022年至2024年三年间,公司营收震荡疲软,归母净利润更是降至30多亿的水平。今年上半年,公司业绩在低基数的背景下再度下滑,令投资者唏嘘。

究其原因,一方面是行业需求的下滑。受出生人口减少影响,国内婴配粉行业2022年、2023年的行业规模分别同比下滑5%、10%,2024年出生人口回升带动行业降幅有所收窄。有机构预计,2025年我国婴配粉市场规模同比继续下滑1.2%。

整体蛋糕的缩小,使得国内奶粉行业在人口结构巨变下不得不面临艰难转型,中国飞鹤业绩疲软,乃是奶粉行业寒冬背景下的一个缩影。

另一方面,由于市场总量缩小,国内外品牌(如惠氏、达能、伊利、君乐宝等)为争夺有限的客户,价格战、渠道战、营销战白热化,行业利润率被挤压。有业内人士认为,飞鹤赖以成名的“高端”策略,在整体购买力承压和竞争加剧下,面临着严峻挑战。

即便如此,仍有部分券商表示乐观。国元证券研报表示,在新生儿支持及补助措施下,新生儿数量有望逐步止跌趋稳,婴配粉市场规模有望逐步趋稳。中国飞鹤作为中国婴配粉行业领军企业,研发实力领先,品牌知名度高,渠道网络坚实,有望在市场竞争中保持领先地位。

值得注意的是,在本次公告中,中国飞鹤还宣布了股份回购计划,公司计划回购不超过已发行股份总数10%的股份,总计约9.07亿股。公司将动用不少于10亿元的资金,资金来源为现有现金储备及自由现金流。

董事会表示,回购计划反映了对公司长期业务前景及增长的信心,回购的股份将用于后续出售或员工股权激励。此外,董事会预计截至2025年12月31日止年度的股息总额将不少于20亿元,延续近年来的高分红传统。

回购和分红的组合拳,无疑展现了公司充沛的现金流和稳定股东的决心,对短期股价表现是一剂有力的强心针。

有专家认为,飞鹤是中国乳业高质量发展的行业标杆,公司此次回购股票,向市场传递出积极的信号,即使面对行业挑战,管理层依然高度看好公司的内在价值与行业发展潜力,也为乳业的整体发展注入强心剂。

然而,也有观点认为,回购分红毕竟是“治标”难“治本”,真金白银投入短期或能稳定股价,但无法解决公司业务面临的结构性难题,中国飞鹤增长的引擎并不清晰。

在残酷的存量竞争中,公司未来的收入和盈利能力能否顶住压力,甚至企稳回升,中国飞鹤还能不能“飞”得动,尚具有不确定性。

推荐文章