【IPO追踪】手回集团港股首秀破发,是偶然还是必然?

认购火爆却难掩市场冷眼——保险中介公司手回集团(02621.HK)5月30日港股首秀遭遇“滑铁卢”,即便香港公开发售获990倍认购,股价仍暴跌18.19%,市值蒸发近两成。

手回集团上市首日便破发,主要原因或与其业绩波动、商业模式缺陷、政策风险及资本压力等因素密切相关。

业绩“过山车”:从盈利1.3亿到两年亏5亿

手回集团是一家中国人身险中介服务提供商,致力于通过人身险交易及服务平台,在线为投保人及被保险人提供保险服务解决方案。公司主要通过小雨伞、咔嚓保及牛保100这三个渠道分销人身险产品,分销的保险产品由保险公司承保,不承担任何承保风险。

手回集团主要的收入模式,是按照已促成的保费收入的一定百分比向保险公司收取佣金。

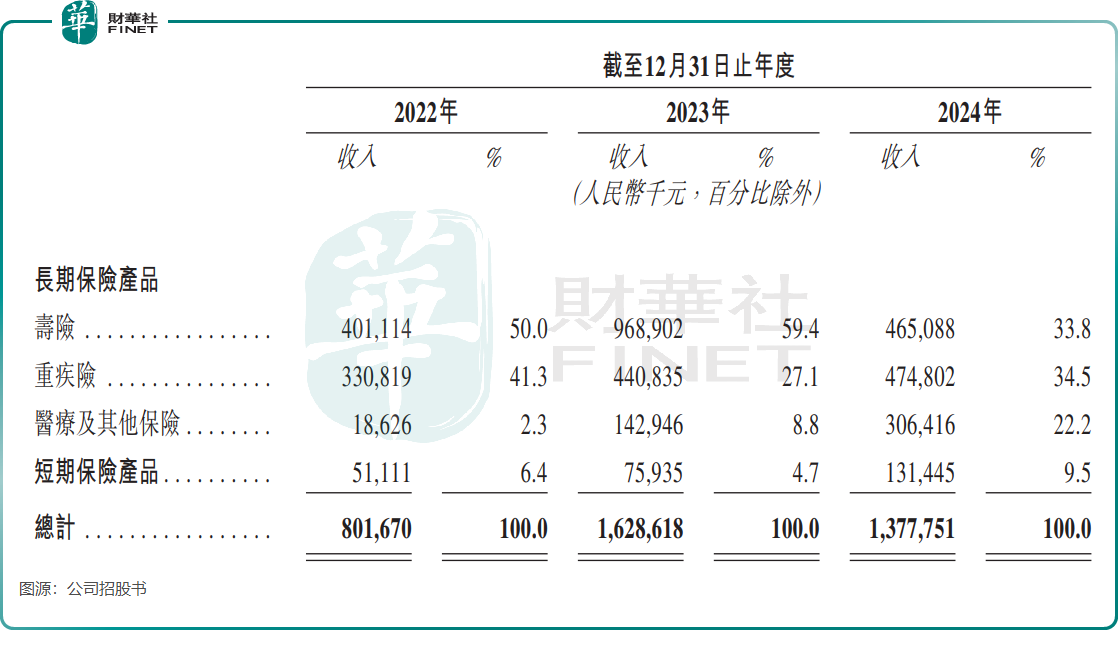

经营业绩方面,2022年还盈利1.31亿元(单位人民币,下同)的手回集团,2023年突然巨亏3.56亿元,2024年继续亏损1.36亿元。此外,其营收也从2023年16.34亿元的峰值,下降至2024年的13.87亿元。

按收入划分,手回集团的业务分为长期保险产品及短期保险产品。其中,长期寿险及重疾险是公司的主要营收来源,2023年长期寿险收入占比更是接近60%。

然而,2024年长期寿险收入惨遭腰斩,由2023年的9.69亿元骤降至4.65亿元。

政策风险是导致长期寿险业务“崩塌”的原因之一。于2024年1月,国家金管局发布《关于规范人身保险公司银行代理渠道业务有关事项的通知》,规定保险公司应严格执行经备案的保险条款和保险费率,称为“报行合一”政策。

“报行合一”政策导致银行保险渠道及保险中介机构的佣金率普遍下降,该新规实施后,手回集团长期寿险2024年佣金率从上年度的31.7%暴跌至21.5%,直接导致其核心业务收入从9.69亿缩水至4.65亿——政策风险瞬间击穿了商业模式的脆弱性。

行业竞争激烈,市场份额受限

手回集团所处的赛道,竞争激烈程度堪称白热化。它不仅要与众多保险中介机构及保险公司的内部销售人员展开激烈竞争,还要面对来自银行保险渠道及保险兼业代理机构等其他市场参与者的挑战。

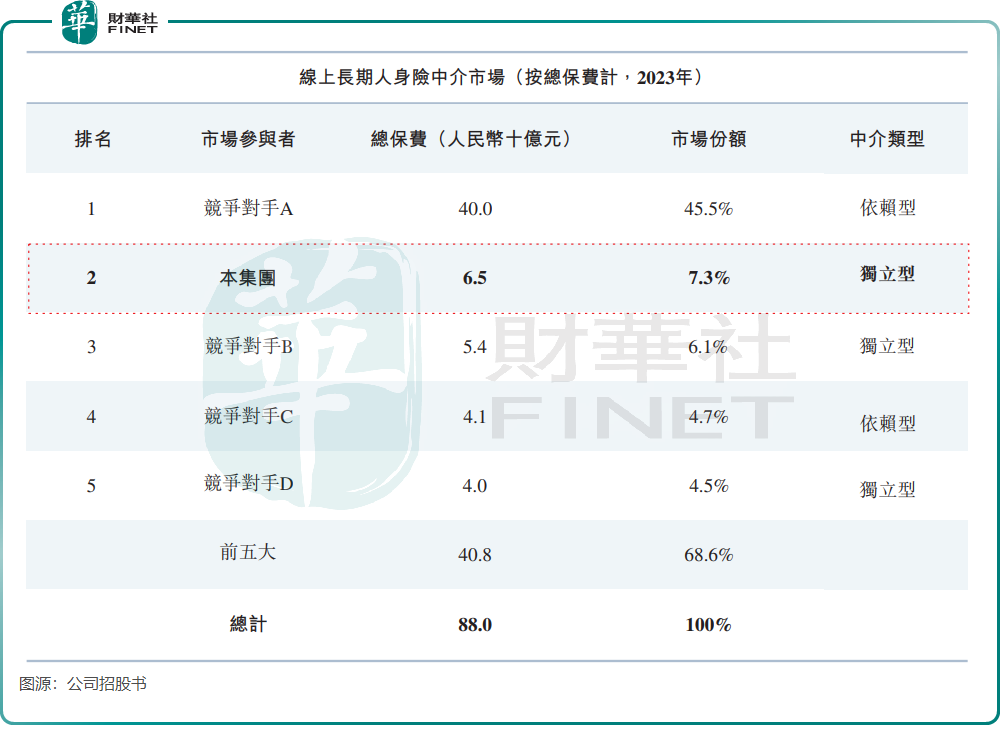

身处线上长期人身险中介市场赛道,手回集团面临着巨大的竞争压力,如同泰山压顶一般。2023年,在线上长期人身险中介市场中,手回集团的市场份额仅为7.3%,虽然名列第二,但与第一名45.5%的市场份额相比,差距悬殊,市场呈现出一家独大的明显态势。

与此同时,蚂蚁保、腾讯微保等互联网巨头凭借其强大的流量优势,在市场中占据了重要地位,这使得手回集团的获客成本居高不下。2024年,公司向自媒体流量渠道支付的渠道推广费高达3.22亿元,占营业成本的37.5%。

此外,国内保险行业正在经历“去中介化”的趋势,平安及国寿等头部保险公司更倾向于自建线上渠道,这无疑进一步挤压了中介保险机构的生存空间。

总结

手回集团的破发绝非偶然,而是商业模式与政策环境碰撞的必然结果。当“报行合一”持续压缩利润空间,当互联网巨头凭借流量碾压中小玩家,传统保险中介的转型已迫在眉睫。

对于手回集团而言,上市或许只是闯过了第一关,真正的考验在于:如何在不依赖政策套利的市场中,找到可持续的生存法则。

推荐文章