【IPO追踪】上市首日破发!绿茶集团扩张之路还能走多远?

休闲中式餐饮品牌绿茶集团(06831.HK)的上市之路充满坎坷,而其港股上市首日的表现更是雪上加霜。

5月16日,绿茶集团正式在港交所挂牌上市,发行价定为7.19港元/股。然而,令新股投资者深感失望的是,绿茶集团未能延续近期新股上市未破发的积极趋势,其上市首日的股价即遭遇跌破发行价的情况,最终收跌12.52%,报6.29港元/股,总市值为42.36亿港元。

正大集团等为基石投资者

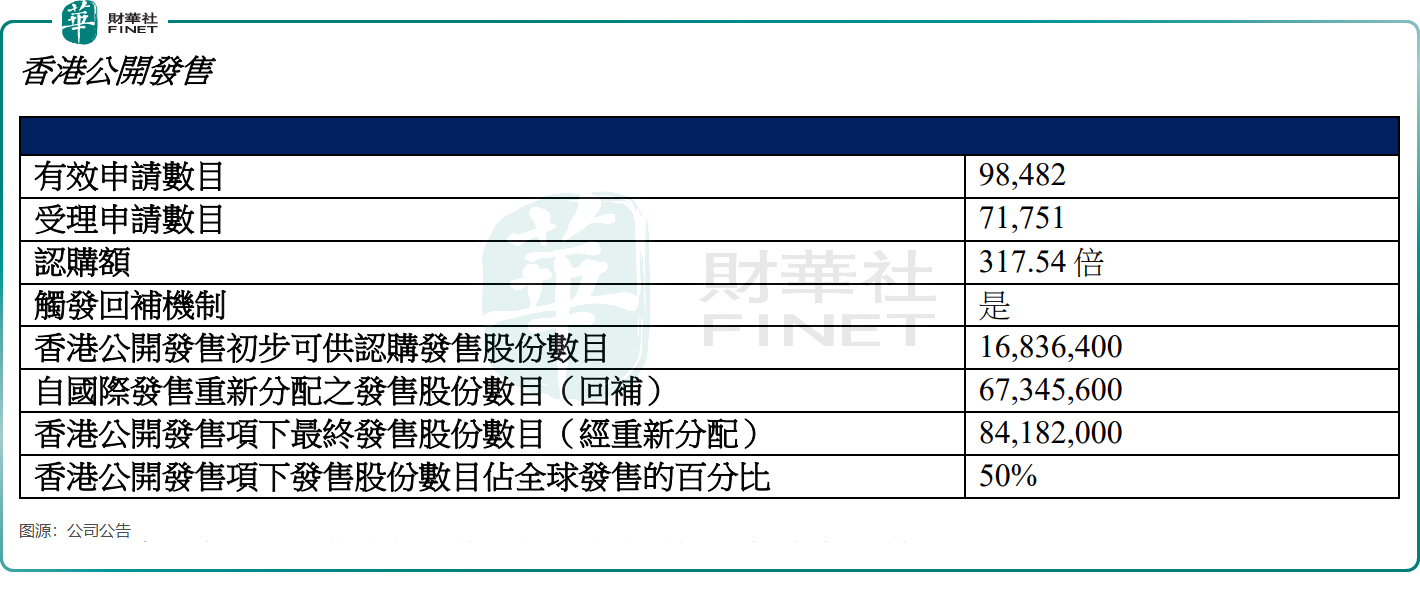

尽管上市首日表现不佳,但绿茶集团近日的招股认购却相当火爆——香港公开发售获得317.54倍认购,国际配售也录得7.2倍认购,市场热度可见一斑。

本次上市,绿茶集团共募集资金净额7.46亿港元,主要用于扩张餐厅网络。公司计划在2025年至2027年期间分别开设150家、200家和213家新餐厅,总计563家,且新店主要集中在三线及以下城市。

在挂牌上市当日,绿茶集团董事长王勤松也表示,将以IPO为契机,有序推进餐厅的战略性扩张。

目前,国内多数头部连锁餐饮企业都已建立自营中央厨房,以提升运营效率并降低成本。然而,作为全国第三大休闲中式餐厅品牌(按餐厅数量计),绿茶集团尚未拥有自营中央厨房。为此,公司计划利用部分上市募集资金,在浙江省建设中央食材加工设施,以弥补这一短板。

在此次全球招股中,绿茶集团引进了多名基石投资者。这些投资者包括知名的正大食品、紫燕食品(603057.SH)、有国资背景的安吉两山乡村振兴股权投资合伙企业等8名。

其中,正大食品是泰籍华人谢易初创办的知名跨国企业,在泰国亦称卜蜂集团。正大集团是一家以农牧食品、商业零售、电信电视三大事业为核心,同时涉足金融、地产、制药、机械加工等10多个行业和领域的多元化跨国集团公司。

外部环境致业绩承压

作为初代网红餐厅,绿茶集团以高性价比的融合菜系和国风装修风格,曾一度成为年轻人聚餐的“心头好”。

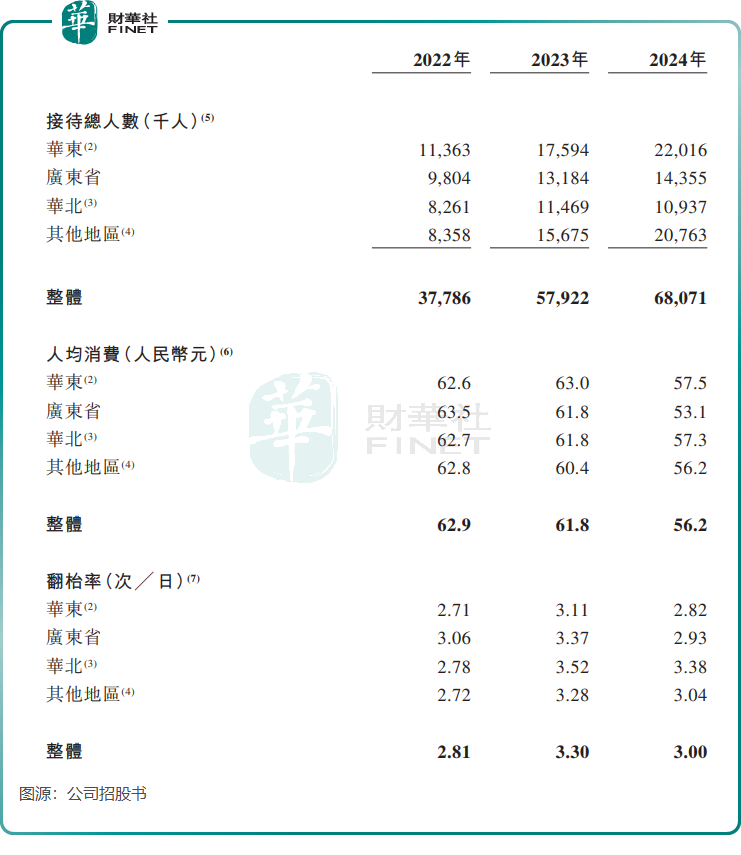

过去几年,绿茶集团持续扩张商业版图,于2025年4月28日,在全国拥有493家餐厅。根据灼识咨询报告,于2024年,在中国内地休闲中式餐厅品牌中,绿茶集团按餐厅数目计排名第三,按收入计排名第四。

在当前的经济形势下,消费者普遍变得更加谨慎,而餐饮行业的竞争也愈发激烈,价格战的阴云密布。对于绿茶集团这类定位休闲中式正餐的餐厅来说,受到的冲击比高频刚需的快餐品牌更为严重。

受国内消费环境结构性变化及餐饮行业内卷等因素影响,绿茶集团于2024年的收入明显承压。

2024年,绿茶集团的收入为38.38亿元(单位人民币,下同),同比增长6.94%,较2023年51%营收增速,增速放缓明显。不过,公司利润保持较高增长,年内利润为3.5亿元,同比增长18.48%。

同年,绿茶集团的同店销售额、翻台率等餐厅经营核心指标下滑。公司整体人均消费由2023年的61.8元减少至2024年的56.2元;整体翻台率由2023年的3.3次下降至2024年的3次。同时,公司的同店销售额也同比下滑。

在当前消费增长乏力,且行业竞争加剧的“寒冬”中,绿茶集团的扩张计划在业内人士看来有些偏激。

绿茶集团正重点布局的下沉市场,实际上是一片“火海”,与其同处一赛道的小菜园(00999.HK)、九毛九(09922.HK)旗下太二品牌等中式连锁餐饮品牌也在加速在三线及以下城市拓店。此外,百胜中国(09987.HK)旗下的肯德基和必胜客等西餐品牌亦将下沉市场作为企业的新增长引擎。

而低线市场消费力有限,因此绿茶集团在下沉市场面临的压力并不小。

总结

对于绿茶集团而言,上市只是起点,而非终点。在消费环境趋冷、行业竞争加剧的背景下,其激进的下沉市场扩张策略能否带来预期回报,仍需时间验证。

未来,如何在保持品牌调性的同时提升运营效率,将是决定其能否在餐饮红海中突围的关键。

推荐文章