迪士尼:十年十倍?能否复制奈飞神话

想象一下,你漫步在迪士尼乐园的魔法王国,唐老鸭的笑声回荡在耳边,灰姑娘城堡在夕阳下闪耀。当你在《海洋奇缘》氛围环绕的餐厅,一边品尝米奇冰淇淋,一边打开 Disney+ 观看喜欢的电影时,是否会好奇,这家每年吸引1.4亿热爱童话的游客、将梦想化为现实的帝国,能否再次凭借流媒体的魔法和无与伦比的IP优势,在下一个十年复制奈飞的十倍增长奇迹?

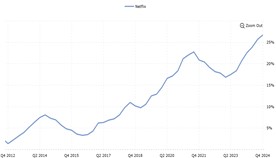

来源: Tradingview

如果说奈飞通过不断调整其运营模式,优化其运营效率,完成了股价十年翻十倍的奇迹。那对于刚刚完成扭亏为盈这一里程碑的迪士尼流媒体平台来说,或许一切都是刚刚开始。

来源: Macrotrends, Disney

迪士尼流媒体:从童话魔法到吸金帝国

自2019年Disney+上线以来,迪士尼的流媒体业务迅速崛起,成为其商业帝国的新支柱。通过将 Disney+、Hulu 和 ESPN+ 捆绑,迪士尼打造了一个拥有超过2亿用户,覆盖全年龄段的娱乐城堡。

Disney+:Disney+ 是这座城堡的中心大厅,里面藏着《灰姑娘》水晶鞋的闪耀、《狮子王》辛巴勇敢的咆哮、《冰雪奇缘》艾莎的“let it go” ,还有《复仇者联盟》钢铁侠的热血打斗和《黑豹》瓦坎达的文化震撼。这些独家IP不仅点燃用户童年回忆,更筑起无人能模仿的商业护城河。Disney+ 不仅拥有1.246亿订阅用户且仍在快速增长,独家IP构建的护城河也大大增强了用户粘性。此外,Disney+ 不光靠每个月收订阅费赚钱,它还能通过卖周边、联动主题公园等方式赚钱。随着用户越来越多,赚钱能力还会更强。

Hulu:Hulu像是城堡中专属成人的书房,拥有5200万用户,2024年收入飙到120亿美元,增长7.4%。从《权力的游戏》里龙母的霸气征战,到《行尸走肉》的末日人性大戏,再到《寄生虫》《小丑》这样让人热议的电影,Hulu用抓眼球的成人内容牢牢黏住观众。它的广告+订阅双赚钱模式,加上迪士尼的强力背书,Hulu 的盈利能力让人放心。

ESPN+:ESPN+是城堡中的竞技场,拥有2560万付费用户,同比增长53%,堪称体育迷的朝圣之地。从NBA总决赛的热血瞬间,到超级碗布雷迪的绝杀传球,再到UFC麦格雷戈的拳拳到肉,ESPN+用直播和原创内容点燃体育迷的激情。靠着订阅费(ARPU 从 5.34 美元涨到 6.14 美元)、广告收入(2024年ESPN整体广告增长17%)和新兴的体育博彩(ESPN Bet)多路吸金,未来增长空间巨大。

这三大平台并非各自为战,而是通过捆绑订阅策略形成合力,覆盖从儿童到成人、从影迷到体育爱好者的广泛人群。2024财年迪士尼流媒体首次实现盈利,标志着迪士尼从前期的高投入阶段迈向了可持续增长阶段内容,而迪士尼则凭借其独一无二的IP资产和跨平台协同,构建了一个难以复制的娱乐生态。这种策略让迪士尼在流媒体大战中站稳脚跟,甚至开始蚕食竞争对手市场份额。

追赶奈飞的魔法加速器

随着移动设备的普及和互联网速度的提升,用户越来越倾向于通过流媒体服务观看内容,而非依赖传统广播或有线电视。这种行为转变推动了流媒体服务的用户数量和使用时长的持续增长,也为迪士尼流媒体的未来发展奠定了良好的发展基础。

来源:Nielsen

在这种强劲的长期增长趋势推动下,迪士尼能否持续扩大运营利润率是投资者需要密切关注的核心目标。通过打造引人入胜的独家内容、限制密码共享、整合Hulu和ESPN+服务,以及推出广告支持版本,迪士尼的流媒体业务在2024年第四季度首次实现盈利。为了进一步提升盈利能力以追赶奈飞的运营效率,投资者应关注以下几个方面的进展:

增加订阅用户数量:未来,迪士尼可以通过打造更多独家IP内容,推提供Disney+、Hulu和ESPN+的捆绑套餐,以及优化个性化推荐与多设备体验来吸引更多用户,尤其是亚洲和拉美洲等高潜力市场。

优化定价策略:迪士尼未来可通过分层定价、动态调整价格、捆绑 Disney+、Hulu 和 ESPN+ 服务,以及打击密码共享来优化定价策略。这种策略可以显著提高每用户平均收入(ARPU),从而直接提升运营利润率。

扩大广告收入:广告支持版本的成功表明,迪士尼可在不大幅增加成本的情况下提升收入。随着订阅用户的增长,通过优化Disney+、Hulu和ESPN+的广告模式,利用精准投放技术来提升广告效果,未来广告收入势必将成为运营利润率增长的重要贡献因素。

新服务的推出:Disney计划于2025年秋季推出名为“Flagship”的全新直面消费者(DTC)体育流媒体服务,该服务将整合ESPN所有美国线性有线电视频道(如ESPN、ESPN2、ESPNEWS等)的全部直播与点播内容,以及现有ESPN+的独家赛事与节目。此外,平台将融入创新功能,包括ESPN Bet体育博彩、赛事门票销售、体育商品购买等,旨在打造一站式体育娱乐体验,吸引年轻观众与数字化消费者。

成本管理:迪士尼已成功将流媒体业务从亏损转为盈利,这表明其在内容生产和运营方面实现了显著的成本控制。未来,迪士尼仍然有很大的空间来继续优化内容支出和运营效率,以进一步提升利润率。

迪士尼的流媒体魔法:三年后股价能冲多高?

让我们一起按下快进键,畅想迪士尼流媒体业务的未来图景。迪士尼的流媒体业务(Disney+、Hulu、ESPN+)刚刚实现盈利,2024年第四季度运营利润率仅为1%左右,而流媒体巨头奈飞的运营利润率已高达30%。这差距看似遥远,但对迪士尼来说,却是一片充满机会的蓝海。凭借其无与伦比的IP宝库、全球化的用户基础和多管齐下的盈利策略,迪士尼正加速追赶,未来三年可能带来令人振奋的回报。

假设迪士尼流媒体业务收入以10%的年复合增长率快速攀升,非流媒体业务(包括主题公园、影视等)收入和运营利润以3%的稳健速度增长,我们可以勾勒出以下三种情景,展示迪士尼股价的潜在飞跃。

情景一:稳健增长

如果迪士尼在未来三年将流媒体业务的运营利润率提升至15%——一个合理且可实现的目标,凭借其独家内容、广告收入增长和成本优化——并结合保守的30倍市盈率(PE),迪士尼的股价预计可达到106美元。

情景二:加速冲刺

如果迪士尼更进一步,通过精准的定价调整、密码共享限制和Venu Sports等新服务,将流媒体利润率推高至20%,并搭配适中的40倍市盈率,股价有望飙升至154美元。

情景三:奇迹再现

在最乐观的情景下,若迪士尼流媒体业务复制奈飞的效率,通过全球用户激增、广告收入爆发和新业务服务的成功,将运营利润率提升至30%,并获得市场青睐的50倍市盈率,迪士尼股价可能一跃至221美元。

推荐文章