【IPO前哨】建邦金属再闯港股:光伏银粉赛道龙头,低毛利模式待检验

7月14日,济南建邦金属材料股份有限公司(下称“建邦金属”)向港交所主板递交上市申请,中信建投国际为独家保荐人。

这已是建邦金属第三次冲刺港交所,此前公司分别在2025年5月及11月冲刺港股市场,但招股书均显示失效。资料显示,公司前称为“建邦金属有限公司”以及“建邦材料有限公司”。

建邦金属的股东阵容颇为亮眼,自成立以来获得多轮融资,投资方包括全球石油巨头沙特阿美旗下的AV China Holdings PCC Limited、晶科能源(688223.SH)旗下的Emerald Investment Limited以及鼎晖投资创始人焦树阁等知名产业与金融资本。

建邦金属所处的光伏银粉赛道并不缺想象空间:一端连接光伏银浆,另一端通向PERC、TOPCon、HJT及xBC等主流电池技术路线,叠加国产替代与材料升级叙事,容易获得市场关注。然而,公司面临几个更现实的问题:市场地位持续下降、经营模式毛利率极低、客户与供应商集中、现金流波动等等。

卡位光伏银粉赛道,市场份额却逐年缩水

建邦金属的核心产品为银粉,主要用于生产光伏银浆,而光伏银浆又是光伏电池制造中的关键原材料。

公司产品覆盖一般光伏银粉及高端光伏银粉,后者主要用于PERC、TOPCon、HJT与xBC电池等较新型应用场景。换言之,公司并不是简单受益于光伏装机增长,而是处在更靠近电池材料升级的一环,其成长逻辑与技术迭代、材料性能要求及下游电池路线变化绑定更紧。

建邦金属在行业中占据了重要地位,但正面临市场份额下降的问题。根据弗若斯特沙利文资料,按中国光伏银粉销售收入计,建邦金属于2023年、2024年及2025年在所有国内生产商中分别排名第一、第三及第三,市场份额分别为10.0%、9.8%及9.3%;按2025年中国xBC电池用银粉销售收入计,公司排名第一。

行业竞争在加剧,资料显示,2025年中国光伏银粉总销售收入为525亿元(单位:人民币,下同),前五大制造商合计占比约54.2%。其中,排名前两位的企业分别拿下21.1%和13.1%的市场份额,已强势超越建邦金属,公司面临的竞争压力不言而喻。

技术与工艺是公司试图强化市场地位的另一条主线。公司已建立独立且全面的银粉生产技术和工艺系统,涵盖粒径控制、颗粒晶体结构控制、形态控制及颗粒表面改性等多个关键环节,拥有数十项专利覆盖核心生产技术。客户侧亦具备一定验证基础,其产品已进入国内头部光伏银浆制造商供应链,与多家核心客户保持多年稳定合作关系。

不过,建邦金属面临较为严峻的客户及供应商集中度风险。

招股书披露,2023年至2025年及2026年前五个月,公司对最大客户的销售占比分别为45.1%、36.7%、21.4%和20.7%,前五大客户合计收入占比分别为94.8%、84.4%、71.1%和72.7%。从趋势上看集中度已有下降,但整体依赖头部客户的特征仍然非常鲜明。

供应商端同样集中,同期公司向最大原材料供应商采购占总采购额的比例分别为51.1%、47.9%、68.7%和75.1%,前五大供应商占比接近100%。公司解释称这与硝酸银市场本身较为集中的行业格局有关。少数客户和少数供应商同时高度集中,会放大公司在价格谈判、信用周期和供应稳定性上的脆弱点。

营收高增背后:低毛利底色与现金流起伏

伴随着国内光伏行业保持较高增长以及白银价格的上涨,建邦金属近几年的经营表现相当强劲,但由于行业特性,公司利润率较低。

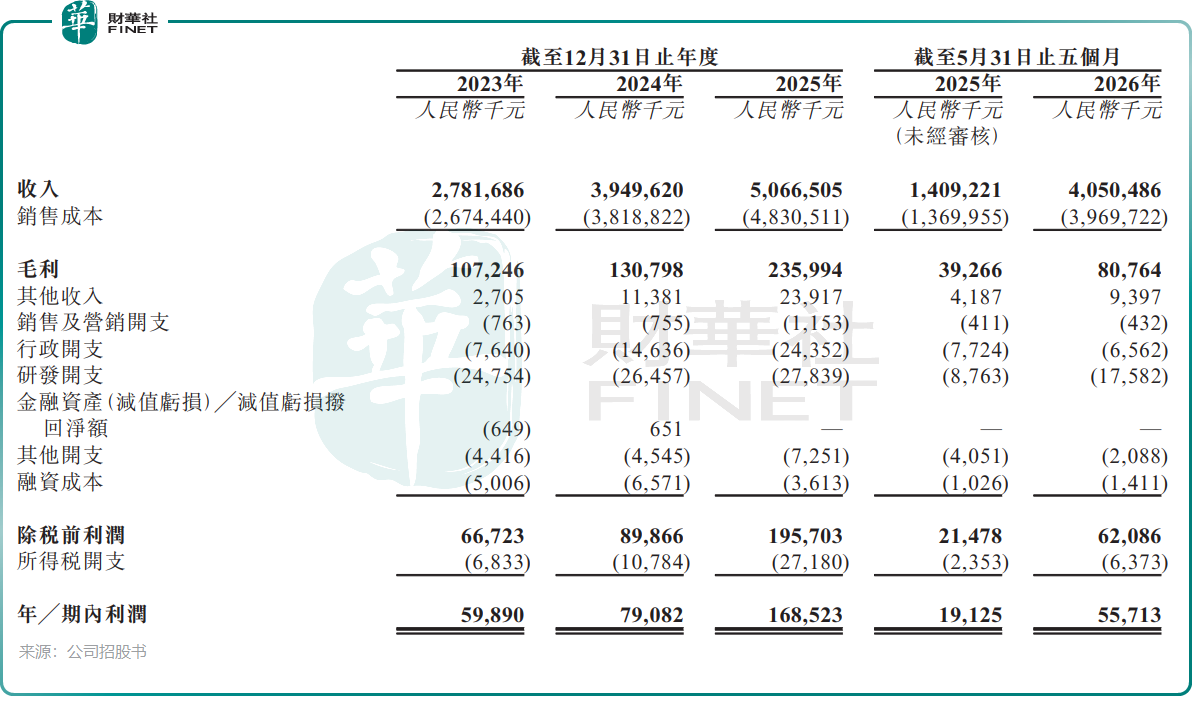

招股书显示,公司2023年、2024年及2025年收入分别为27.82亿元(单位:人民币,下同)、39.50亿元和50.67亿元;同期年内利润分别为5989万元、7908.2万元和1.69亿元。2026年前五个月,公司收入同比攀升187.4%至40.50亿元;期内利润则同比大幅增长至5571.3万元,盈利表现显著提升。

若只看利润增长,忽略盈利模式本身的特点,判断很容易失真。建邦金属在招股书中已明确提示,其主要业务即销售银粉产品通常属于低利润率业务。2023年、2024年和2025年,公司毛利率分别低至3.9%、3.3%和4.7%,净利率分别为2.2%、2.0%和3.3%;2026年前五个月毛利率为2.0%,净利率为1.4%。

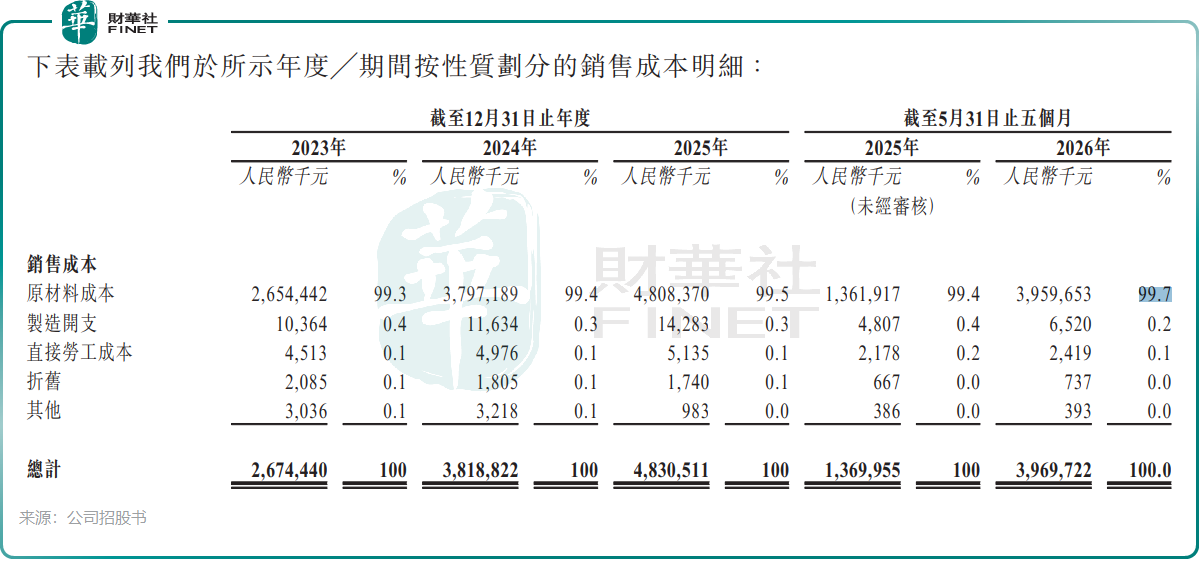

低毛利的核心原因,在于其业务本质更接近“贵金属价格基础上的材料加工与性能兑现”,其对银粉产品的定价是在白银价格的基础上加价,而白银价格占公司银粉产品总价及原材料总成本的大部分。于2026年前五个月,公司原材料成本占销售成本比重高达99.7%,其中硝酸银采购成本占原材料采购成本的99.6%。这意味着公司收入规模虽然庞大,但绝大部分是白银价格和材料成本传导的结果,真正可留存为利润的加价空间并不大。

公司的财务质量也并非全无压力。先看现金流,2023年和2024年公司经营活动现金流持续为负,2025年转正至2.91亿元,但2026年前五个月又转为净流出1962.2万元,经营现金流并未形成稳定持续的正向释放。这一点通常比利润增速更敏感,因为材料企业一旦进入扩张期,若利润增长不能同步带来现金回流,后续融资需求和资金周转压力就会更快暴露。

资产负债与流动性方面,公司流动比率已由2023年的1.1提升至2026年5月末的1.8,速动比率由0.7提升至1.2,短期偿债指标总体有所改善,杠杆比率则由61.6%回落至47.8%,公司财务状况较前几年有所修复。

对于此次赴港募资用途,建邦金属计划主要用于研发投入、设备升级、海外市场拓展、偿还银行贷款及补充营运资金,安排兼顾长期发展与财务结构优化,并不激进。

增长前景可期,两大考验不容回避

建邦金属正踩在黄金大道上,根据弗若斯特沙利文分析,在光伏行业下游需求激增、N型电池快速渗透以及技术不断创新的推动下,中国光伏银浆行业近年来快速增长,销售收入由2021年的约169亿元增至2025年的676亿元,复合年增长率达41.4%,预计2030年销售收入将达至1,629亿元,自2025年至2030年的复合年增长率为19.2%。

不过,建邦金属要实现稳健增长,需要跨过两大考验。

第一道考验,是行业景气与公司盈利模式之间的适配度。光伏银粉处于光伏产业链较上游位置,下游光伏电池及银浆行业一旦出现价格战、产能过剩或库存调整,上游材料商通常很难完全独善其身。

招股书已明确提到,中国光伏电池行业正面临一定产能过剩风险,领先电池制造商议价能力上升,可能向银浆、再向银粉环节传导成本压力。公司2025年及2026年前五个月仍实现盈利增长,说明其阶段性经营能力并不弱;但市场更关心在行业下行或震荡期,公司是否还能守住利润率和现金流。公司当前2%至5%区间的毛利率水平,本身就意味着安全垫有限。

第二道考验,则是其“出海+新材料延伸”故事能否真正落地。招股书披露,公司计划拓展中东市场,并拟在当地建设年产能约1500吨的银粉及其他导电材料制造工厂,同时计划在东亚设立研发机构推进先进粉末材料技术开发。

上述方向顺着行业降银、替代材料和海外本地化趋势展开,逻辑并非站不住脚,但截至目前,中东工厂项目仍处规划阶段,尚未正式提交相关许可申请。换句话说,这一部分更接近中长期战略,而不是短期就能验证的利润来源。港股市场对远期故事并非完全不给溢价,但通常要求企业先把现有主业和现金流讲扎实,再去争取更高想象空间。

总结:赛道卡位属实,估值锚定尚待经营验证

从招股书看,建邦金属的优点与隐忧都很鲜明。

优点在于,它不是单纯蹭光伏热度的概念公司,而是在光伏银粉这一关键细分领域已形成一定规模、技术积累和客户验证,收入与利润过去几年总体上行,资产负债结构也有改善迹象。

隐忧则在于,其商业模式决定了低毛利是较难回避的底色,客户与供应商集中度高,经营现金流波动明显,出海与材料延伸计划尚需时间验证。市场对这类企业通常更适合被放在“有产业地位、但仍需持续验证盈利质量”的框架里观察。

不可否认,建邦金属踩中了国产替代、技术迭代和光伏产业链升级的多重趋势,但未来能否稳健增长最终还要看几个指标——低毛利模式能否跑出更稳定的现金回流,客户与供应商集中风险能否继续缓释,以及研发、设备升级与海外扩张是否能在未来转化成更高质量而非更高波动的增长。

推荐文章