【百强透视】双登股份(06960.HK)中期预亏超2000万元,赛道高增难掩短期阵痛

7月15日,港股“AIDC储能第一股”双登股份(06960.HK)发布盈利警告,业绩大变脸,引发市场热议。

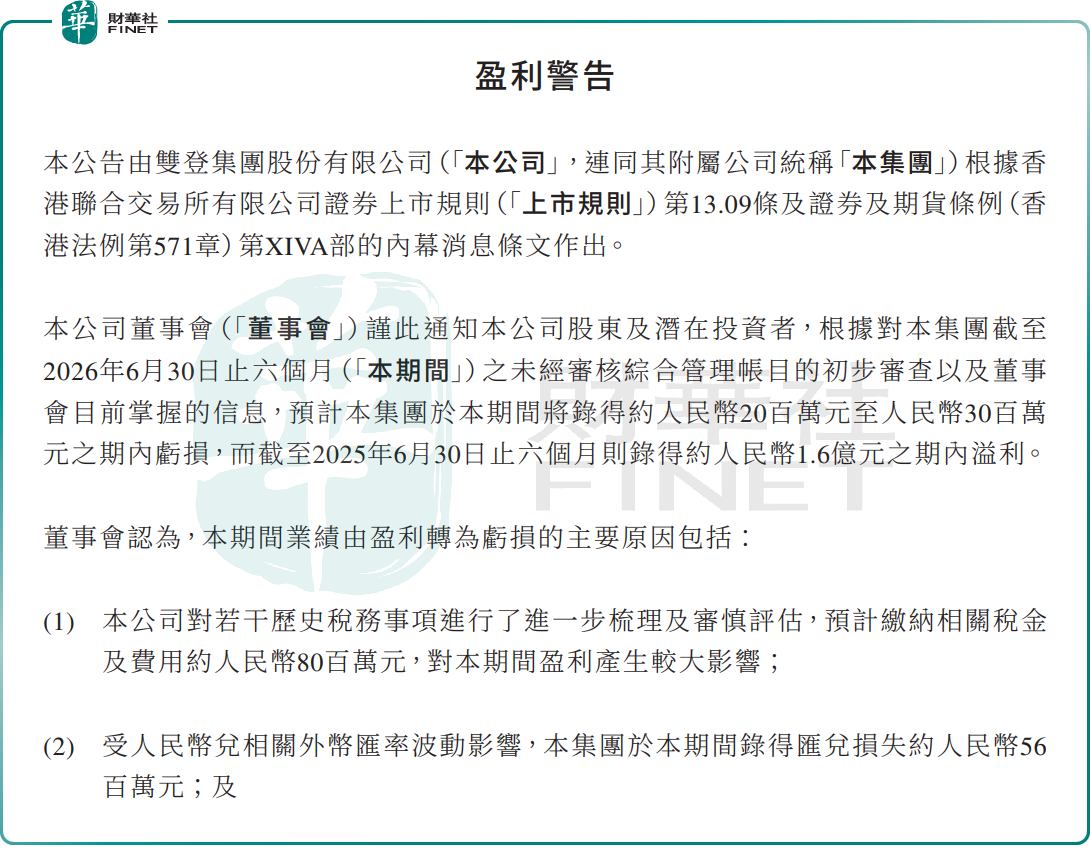

公告显示,双登股份预计2026年上半年亏损2000万至3000万元,对比上年同期1.6亿元净利润,业绩由盈转亏,盈利压力凸显。

拆开亏损逻辑,两大一次性财务支出是核心拖累项。其一,公司梳理及审慎评估历史税务事项,预计缴纳相关税金及费用8000万元;其二,外币汇率波动带来5600万元汇兑损失,两项合计超1.3亿元。除此之外,出口退税政策调整、上游原材料价格阶段性上涨、研发投入持续加码等因素,进一步压缩了公司利润空间,多重压力叠加最终导致账面亏损。

需要区分的是,这份亏损公告并不代表基本面走弱。眼下,双登正全力押注AIDC算力储能黄金赛道,公司新建2.8GWh AIDC高倍率锂电产线预计8月投产,匹配算力储能爆发需求。此前公司还规划12GWh半固态储能大项目,瞄准数据中心高安全储能需求,主打“针刺不起火、过充不爆炸”的大容量电芯,卡位行业爆发窗口期。

从订单端看,双登股份增长动能强劲。据其官方公众号披露,2026年上半年,双登股份新增订单同比增长超过55%,创历史同期新高,其中锂电订单占比接近55%。AIDC储能表现炸裂,新增订单同比增长超80%,其中AIDC锂电订单突破6亿元,规模是去年同期20倍;新型电力储能订单同比暴涨230%。阿里、字节跳动、万国数据等头部算力客户持续放量,高景气的AIDC业务早已超越传统通信储能,成为第一增长曲线。

双登股份明确表示,目前生产经营正常,在手订单及重点项目交付按计划推进,主要原材料价格总体趋于稳定,持续增加的研发投入对长期盈利能力的正面影响正逐步显现。

订单亮眼,但潜在风险与挑战同样不容忽视。首先,宁德时代、比亚迪等巨头扎堆入局AIDC赛道,行业价格战隐忧加剧;其次,公司研发投入相对不足的短板,或制约其在半固态、全固态电池赛道的长期竞争力。再者,大规模扩产带来的高额资本开支,也会持续压制短期利润。

二级市场方面,受本次盈警公告影响,7月16日双登股份股价呈现震荡走势,截至发稿小幅上涨0.8%,报7.54港元/股,市场情绪整体相对平稳。

有分析表示,整体来看,本次亏损属于非经常性因素扰动,AIDC储能高增长逻辑并未破坏。投资者不必过度恐慌,但需持续跟踪新产能落地节奏、高毛利算力储能业务放量情况、整体毛利率修复进度。

另值得关注的是,当前,备受行业瞩目的第十三届“港股100强”评选活动正筹备中,赛道前景广阔但短期面临盈利阵痛的双登股份,能否入围本届港股100强榜单?我们敬请期待。

推荐文章