【IPO追踪】华勤技术(03296.HK)发布盈喜,股价却高开低走

7月13日盘后,华勤技术(03296.HK)披露正面盈利预告,上半年业绩预增。

或受此消息刺激,其A、H股在7月14日双双高开,但随即遭遇显著回落,资金兑现情绪浓厚。截至发稿,港股的华勤技术(03296.HK)跌7.07%,A股华勤技术(603296.SH)跌9.14%。

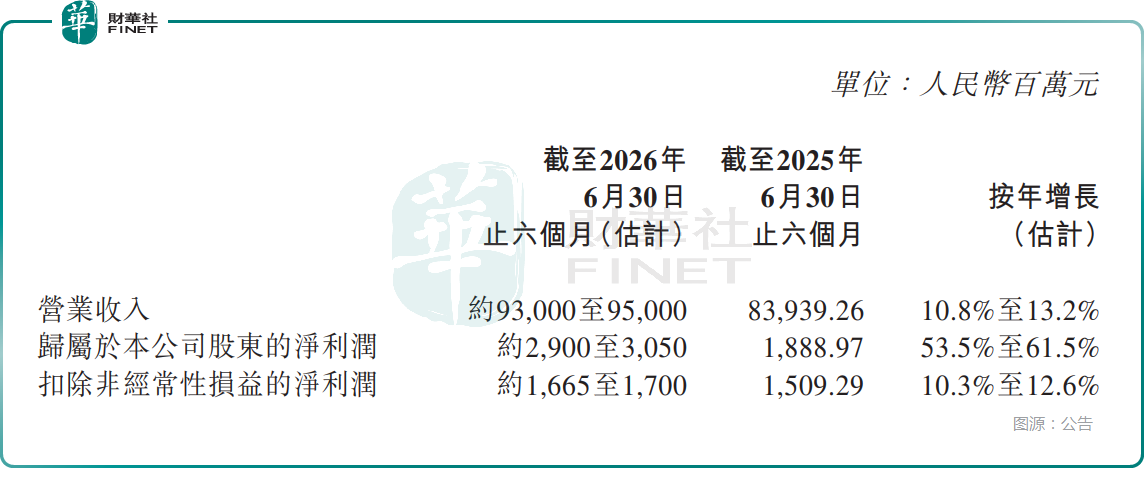

公告显示,华勤技术预计2026年上半年营收930亿至950亿元(人民币),同比增长10.8%-13.2%;归母净利润29亿至30.5亿元,同比大增53.5%-61.5%,扣非净利润同比提升10.3%-12.6%。

公告披露,华勤技术的业绩增长依托“3+N+3”智能产品平台,移动终端、计算与数据中心业务稳健增长,创新业务高速放量,产业链投资收益也增厚利润。

有分析师进一步指出,华勤技术是全球头部电子ODM厂商,AI算力近年来公司核心增长主线。公司已布局数据中心赛道,搭建AI服务器、超节点、交换机全栈产品,适配海内外主流算力芯片,深度绑定头部云厂商。目前公司自研超节点实现小批量交付,下半年将大规模出货,算力业务成为第二增长曲线,充分承接AI产业硬件需求红利。

尽管业绩不俗,华勤技术港、A两市却高开低走,核心源于资金与估值压力。其一,前期AI算力板块较为强势,个股积累一些浮盈筹码,盈喜落地后上演“利好兑现”,短线资金集中离场;其二,近期资本市场抛售AI产业链个股,资金避险情绪浓厚,进一步压制股价表现。

机构观点则出现明显分化。有乐观机构认为,公司是稀缺的端云一体化ODM龙头,AI超节点全年营收有望超预期,算力业务长期高增长确定性强,看好公司从消费电子代工向AI基础设施厂商转型,中长期成长空间充足。

谨慎观点则提示短期波动风险:短期板块获利盘抛压仍在,服务器业务毛利率偏低,若下游云厂商资本开支放缓,公司业绩弹性会受限;叠加短期估值消化需求,股价大概率维持震荡整理的态势。

后市来看,华勤技术的中长期AI算力需求逻辑未发生改变,股价修复需等待筹码充分交换。投资者可重点跟踪下半年超节点交付进度、AI服务器订单落地以及中报正式毛利率数据,判断算力业务盈利兑现力度。

推荐文章