【IPO前哨】复星安特金港股递表,疫苗平台故事背后现金流承压

6月26日,复星安特金(成都)生物制药股份有限公司(下称“复星安特金”)向港交所递交上市申请,联席保荐人为中金公司及复星国际资本。公司将与艾美疫苗(06660.HK)形成港股两大狂犬疫苗上市企业同台格局。

此次递表,意味着复星安特金是继复宏汉霖(02696.HK)、复锐医疗(01696.HK)后,复星医药(02196.HK)又一单港股分拆上市标的。该公司承载集团人用预防性疫苗业务,实现疫苗板块独立资本化融资。

作为复星医药体系内的疫苗平台,复星安特金已拥有4款商业化疫苗产品,并围绕肺炎球菌、脑膜炎球菌、狂犬病及流感等领域布局多款在研管线。招股书显示,公司2025年收入回升至5.26亿元(单位:人民币,下同),但仍录得7126.7万元年度亏损,且2024年、2025年经营现金流持续净流出。对港股市场而言,这类“已商业化+在研管线”疫苗标的并不缺题材,但真正决定估值上限的,仍是商业化兑现速度与亏损收敛节奏。

一、脱胎于复星医药体系,“商业化+管线”双线并行

复星安特金是复星医药体系中的疫苗平台,前身为复星安特金(成都)生物制药有限公司,2026年1月改制为股份有限公司。公司当前在成都及大连运营两处研发生产基地,覆盖疫苗研发、生产与商业化全链条。

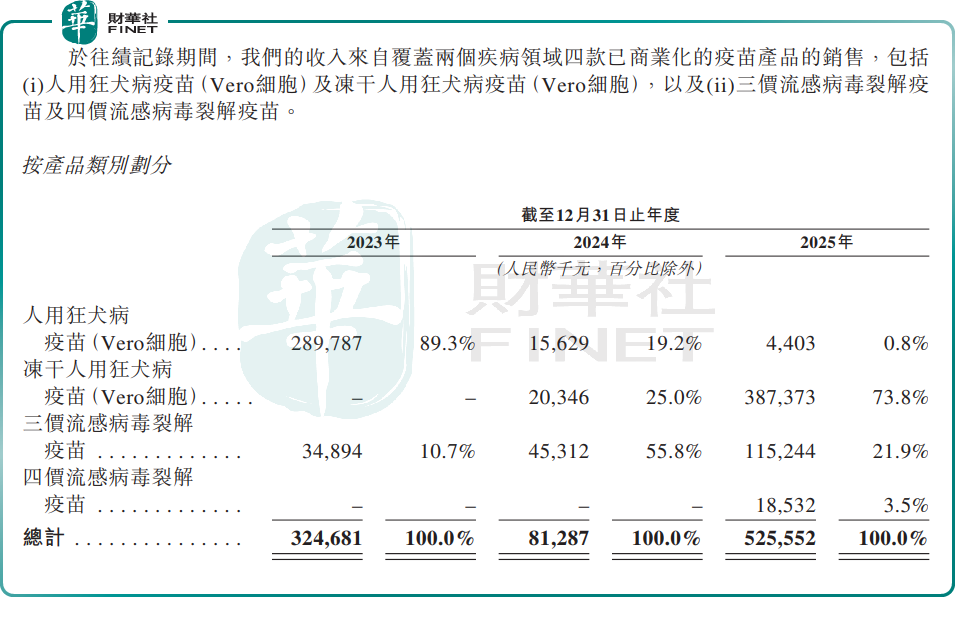

从业务定位看,复星安特金并非单纯依赖单一候选产品讲故事的早期生物科技公司,而是已经拥有商业化产品现金流基础,再叠加后续管线推进空间。招股书显示,公司现有4款商业化疫苗产品,分别为人用狂犬病疫苗(Vero细胞)、冻干人用狂犬病疫苗(Vero细胞)、三价流感病毒裂解疫苗及四价流感病毒裂解疫苗。

与此同时,公司还布局了覆盖六个疾病领域的9款候选疫苗,其中较受关注的包括处于III期临床试验的13价肺炎球菌结合候选疫苗(PCV13)、于2026年5月启动III期临床的冻干人用狂犬病候选疫苗(人二倍体细胞),以及处于I期或临床前/pre-IND阶段的PCV24、MenB、MCV4及三价流感病毒亚单位候选疫苗(MDCK细胞)等。

这意味着,复星安特金的一级市场逻辑并不只是“传统疫苗生产商”,而更接近“已具商业化基础的创新疫苗平台”。

二、已有一定市场位置,但离强定价权还有距离

按招股书披露,2025年复星安特金在人用狂犬病疫苗市场排名中国第三,批签发量为735.1万剂;其三价流感病毒裂解疫苗在中国该细分市场排名第二,批签发量为397.34万剂。

从这个口径看,公司在细分品类中并非边缘玩家,已有一定市场地位,尤其是狂犬和流感两条成熟产品线,为其后续推进更高价值疫苗管线提供了产业化基础。再叠加其商业化产品批签发质量审核保持100%通过率,说明其质量控制和生产体系具备一定稳定性。

但需要看到的是,细分市场排名靠前,不等于已经形成绝对竞争壁垒。疫苗行业一方面高度依赖产品管线持续接力,另一方面也面临集采、竞争加剧、需求波动以及商业化节奏不确定等现实约束。港股投资者通常不会仅因为“赛道不错+技术平台完整”就给予高溢价,更看重后续单品放量能力、销售效率及现金回流质量。

三、收入在恢复,但利润端与现金流并未同步转强

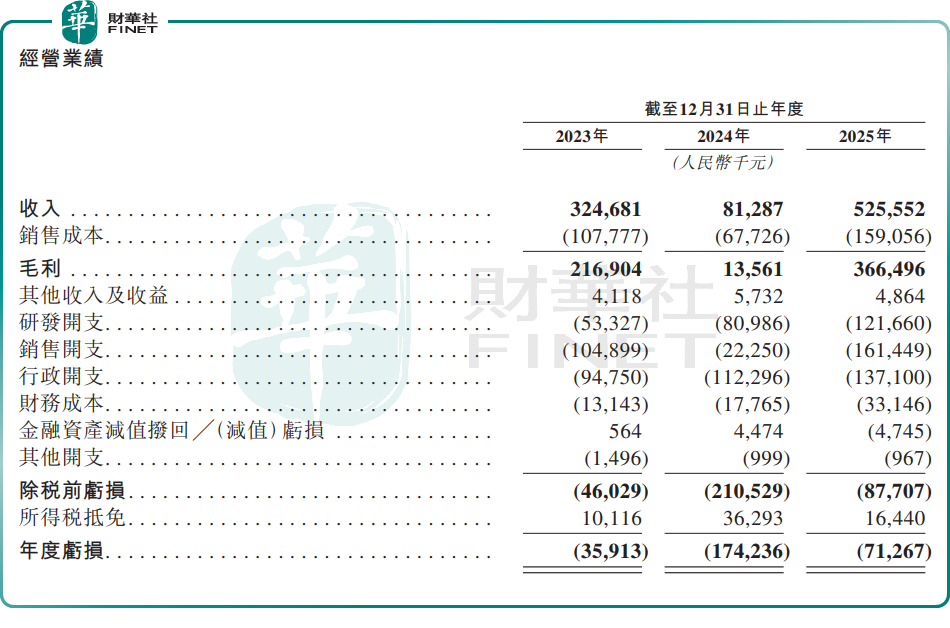

财务表现是复星安特金此次递表中最值得拆解的部分。招股书显示,2023年至2025年,公司收入分别为3.25亿元(单位:人民币,下同)、8128.7万元和5.26亿元;同期毛利分别为2.17亿元、1356.1万元和3.66亿元,整体毛利率分别为66.8%、16.7%和69.7%。

可以看到,2024年公司收入和毛利率一度明显承压,2025年则出现较大幅度修复。这种波动并非单纯的线性增长轨迹,而是带有较明显的产品结构切换和需求扰动特征。招股书提到,相关变化主要与狂犬病疫苗销售向冻干人用狂犬病疫苗(Vero细胞)的战略转变、流感疫苗市场需求波动,以及2024年存货减值拨备等因素有关。

利润端看,公司2023年至2025年分别录得年度亏损3591.3万元、1.74亿元及7126.7万元。换言之,2025年虽然亏损已较2024年显著收窄,但仍未实现盈利。

与此同时,研发投入并不低。2023年至2025年,公司研发开支分别为5332.7万元、8098.6万元和1.22亿元,显示其仍在持续为后续管线推进投入资源。

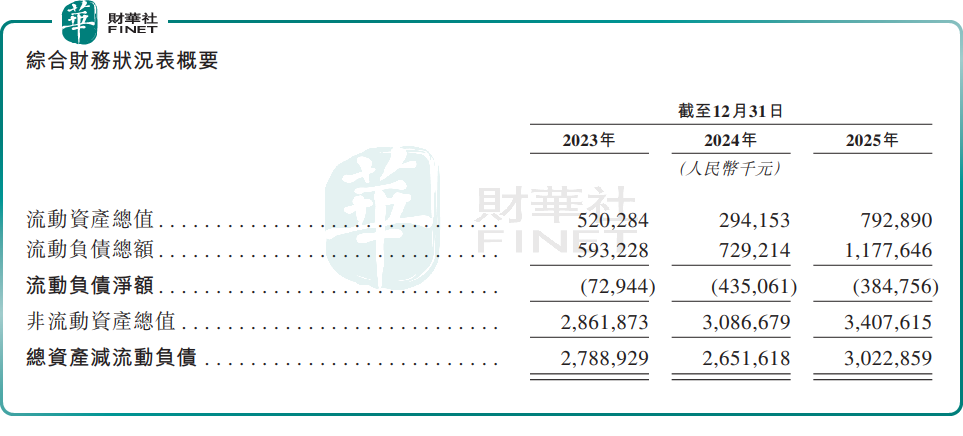

更需要警惕的是现金流。复星安特金2023年经营活动所得现金净额为1.09亿元,但2024年和2025年经营活动所用现金净额分别为1.26亿元和2.59亿元,连续两年为净流出。此外,公司流动性压力仍在,扩产与研发将继续消耗资金。截至2025年末,公司流动负债净额达3.85亿元,说明公司面临较大的短期偿债压力。

公司在招股书中也明确表示,未来仍预期持续产生重大开支,特别是用于扩充生产设施、推进候选疫苗研发及商业化的相关投入。2025年,公司投资活动所用现金净额达到3.68亿元,主要用于购买物业、厂房及设备项目以及其他无形资产;同期融资活动所得现金净额为6.66亿元,主要依靠新增计息银行贷款等支持。

这表明,公司目前仍较依赖外部融资与债务资金来支撑扩产和研发节奏。从资本市场视角看,这类企业的核心不是“有没有投入”,而是“投入能否在合理时间内转化为更稳定的产品收入与现金回流”。如果后续管线推进、上市审批或商业化节奏低于预期,资金消耗与资本开支压力就可能继续压制估值。

五、客户集中度不高是优点,但盈利路径仍需更清晰

与不少创新药或高依赖单一大客户的医疗企业不同,复星安特金的客户集中度相对不高。招股书显示,2023年至2025年,公司五大客户合计销售额分别占收入的5.0%、8.5%及6.3%。这意味着其收入结构并非依赖少数头部客户,销售分散度相对更好。

供应商端看,2023年至2025年,公司向五大供应商采购额分别占采购总额的23.3%、14.5%及22.3%,整体亦未显示出极端集中。这一点对疫苗企业而言是相对正面的,因为它说明公司在上下游议价和经营稳定性上并非完全受制于单一对象。

但问题在于,客户分散并不自动转化为高盈利质量。当前公司仍要面对研发费用持续上升、商业化新产品爬坡期盈利贡献有限、扩建设施带来折旧及摊销压力等问题。尤其是2025年四价流感病毒裂解疫苗毛利率仅20.5%,明显低于部分成熟产品,也反映出新产品在导入初期对利润表的拉动未必立刻显现。

募资基金用途方面,复星安特金计划主要用于五个方向:一是推进核心候选疫苗的研发、开发及商业化;二是推进其他关键候选疫苗研发;三是建设及升级生产设施,重点扩建成都基地;四是支持海外扩张及潜在战略收购或引进许可机会;五是补充营运资金及一般公司用途。

这一资金投向符合疫苗平台公司的典型路径,也与其“商业化产品+在研管线+产能扩张”的叙事一致。

不过,对港股市场而言,募资方向合理只是基础,真正决定发行承接力的仍是两点:其一,核心管线能否按预期推进并形成新增收入;其二,现有商业化疫苗能否在收入放量之外,带动亏损持续收窄并改善经营现金流。

推荐文章