【IPO速递】数说故事冲刺港股:50亿估值的企业级AI故事动听吗?

又一家企业级AI公司向港股发起冲击。

6月18日,数说故事人工智能科技股份有限公司(下称“数说故事”)正式向港交所递交主板上市申请,由中信建投国际担任独家保荐人。

企业级商业增长AI,一直被视为AI落地赛道中确定性较强的方向。眼下品牌方对市场洞察、营销效率、渠道优化的需求只增不减,但数据碎片化、决策链路冗长的行业痛点始终存在,也给垂直服务商留出了对应的市场空间。

数说故事走的是从数据底座到上层应用的全链路路线。底层是日均处理亿级多模态数据的统一数据基础设施,中间层靠自研的垂直商业大模型SocialGPT和EnlightAI多智能体系统打底,搭配沉淀多年的行业知识库,上层最终落地为标准化应用产品与定制化解决方案两大业务线。

和通用大模型厂商不同,数说故事的技术路径完全围绕商业增长场景深耕:SocialGPT专门针对社交与商业数据做专项预训练,EnlightAI则通过多智能体协同模拟企业项目团队运作逻辑,支持从洞察、决策到执行的全链路自动化。

客户层面,截至2026年3月底,公司累计服务超65家《财富》全球500强企业、135家全球500强消费品企业。根据公司官网,公司客户名单涵盖华为、青岛啤酒(00168.HK)、招商银行(03968.HK)、阿里巴巴(09988.HK)、广汽集团(02238.HK)等多个领域的头部企业,覆盖快消、汽车、互联网、美妆等多个赛道。

市场地位方面,根据灼识咨询的资料,于2025年,按营收计,数说故事在中国企业级大模型驱动的商业增长市场中排名第三,市场份额为5.8%。

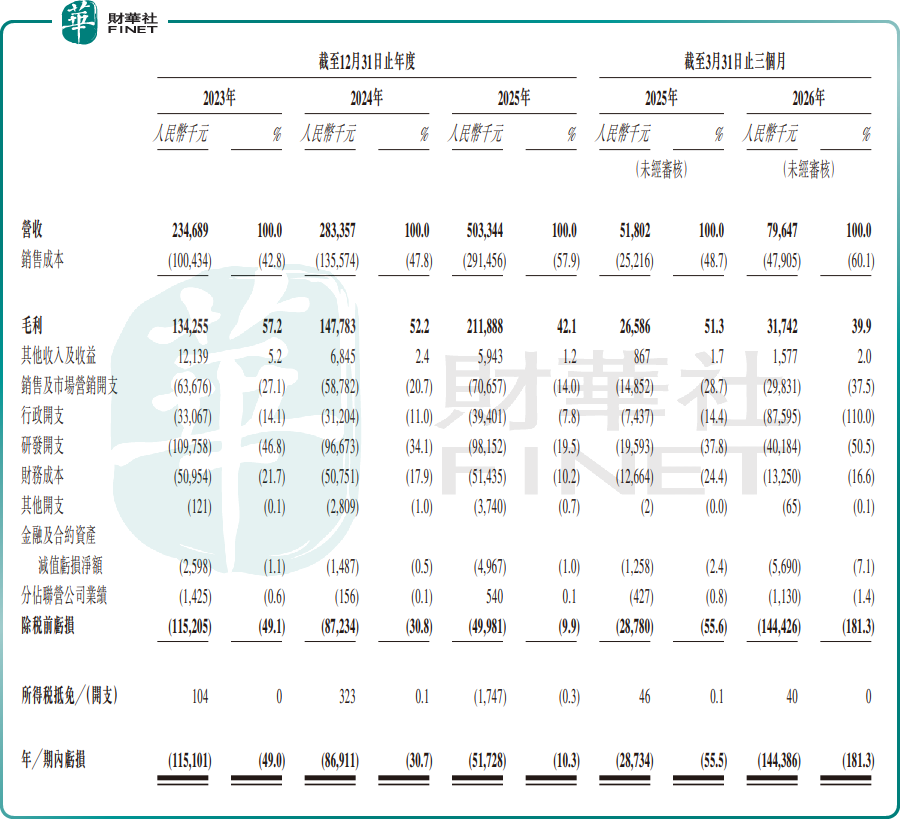

从招股书数据看,公司营收增速相当亮眼。2023至2025年总营收分别为2.35亿元(单位:人民币,下同)、2.83亿元、5.03亿元,三年复合年增长率达46.4%;2026年一季度营收7964.7万元,同比增长53.8%。

但亮眼增速背后,盈利质量、现金流状况与收入结构的三重隐忧,同样不容忽视。

盈利端,公司至今未实现持续稳定盈利。2023至2025年净亏损分别为1.15亿元、8691.1万元、5172.8万元,亏损幅度逐年收窄,2025年经调整净利润实现728.3万元小幅转正。但这份转正势头没能延续,2026年一季度净亏损再度扩大至1.44亿元,主要由于以股份为基础的付款赎回权负债利息变动所致。

与此同时,公司毛利率持续下滑,盈利能力显著减弱,毛利率从2023年的57.2%一路降至2024年的52.2%、2025年的42.1%,2026年一季度进一步跌到39.9%,核心原因正是收入结构不断向低毛利的定制化解决方案倾斜。

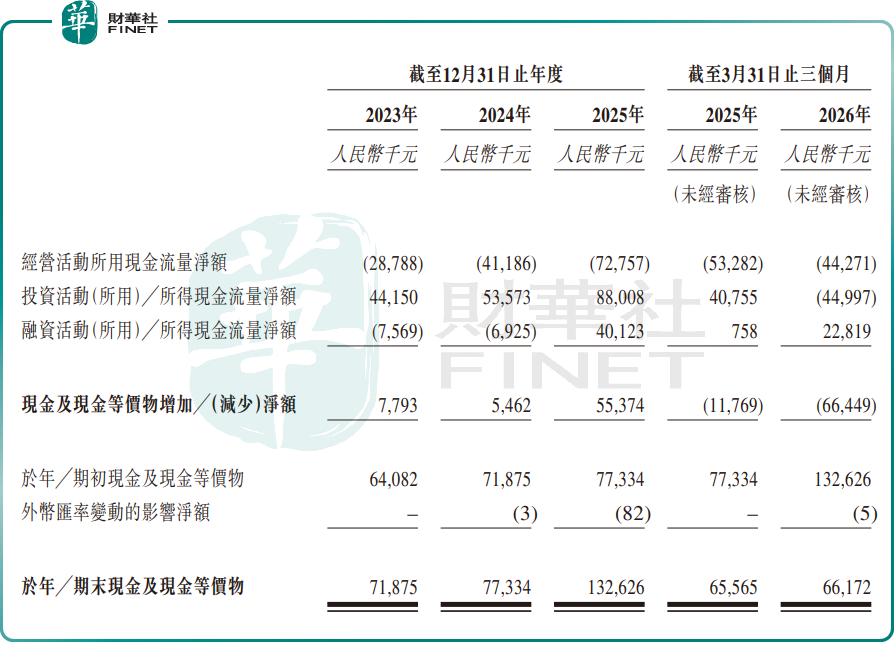

现金流的压力则更为直观。报告期内公司经营活动现金流持续为负,2023至2025年分别为-2878.8万元、-4118.6万元、-7275.7万元,2026年一季度为-4427.1万元。截至2026年3月末,公司现金及现金等价物仅6617.2万元,较2025年末的1.33亿元直接腰斩。同期公司流动比率为0.3,经调整流动比率(非香港财务报告准则计量)则为1.8,上年同期为2.4。

深究下来,问题的核心藏在收入结构里。

2025年公司定制化解决方案(企业增长人工智能解决方案)收入达3.9亿元,占总营收的77.5%,标准化订阅产品(企业增长人工智能应用产品)仅占21.1%。项目制业务占比过高,不仅直接拉低整体毛利水平,也限制了业务规模化复制的效率,这是未来公司盈利能否改善的关键变量。

数说故事冲刺IPO的底气,也来自资本的持续加注。

成立至今公司已完成多轮融资,投资方横跨产业资本、头部VC与地方国资。其中小米集团(01810.HK)与顺为资本早在2021年就联合领投C+轮融资,后续持续加码;全球调研巨头益普索通过旗下一普大数持股15.65%,可带来行业资源与客户协同;金色成长叁、广州晟木、瀚星创投、国泰投资等国资与市场化机构也均在股东之列。

在2026年5月完成最新一轮战略融资后,数说故事的估值达50.79亿元。

根据招股书披露,本次IPO募集资金主要投向五大方向:升级核心AI技术栈研发;扩充企业增长人工智能应用产品及解决方案矩阵;扩大国内业务覆盖;寻求战略投资机会;补充营运资金及一般企业用途。

整体来看,手握头部客户资源、垂直场景数据与自研技术栈,数说故事在企业级AI赛道确实占据了一席之地,50亿估值也对应着当下的成长预期。

但必须认清的是,公司目前仍处于业务投入期,盈利兑现节奏、现金流改善幅度、标准化产品渗透率,再加上行业竞争加剧可能引发的价格战风险,都是未来需要持续跟踪的核心问题。港股市场对AI公司的定价早已回归理性,“AI赋能企业增长”的故事能不能站得住脚,最终还要靠商业化能力与盈利水平的双重验证来给出答案。

推荐文章