Lumentum公司被纳入纳斯达克100指数,股票价格能否重返1000美元?

TradingKey - 纳斯达克5月8日正式宣布,Lumentum(LITE.US)将于5月18日开盘前正式纳入纳斯达克100指数,取代年内股价腰斩的房地产数据公司CoStar(CSGP.US)。

【Lumentum纳入nasdaq100,来源:Globenewswire】

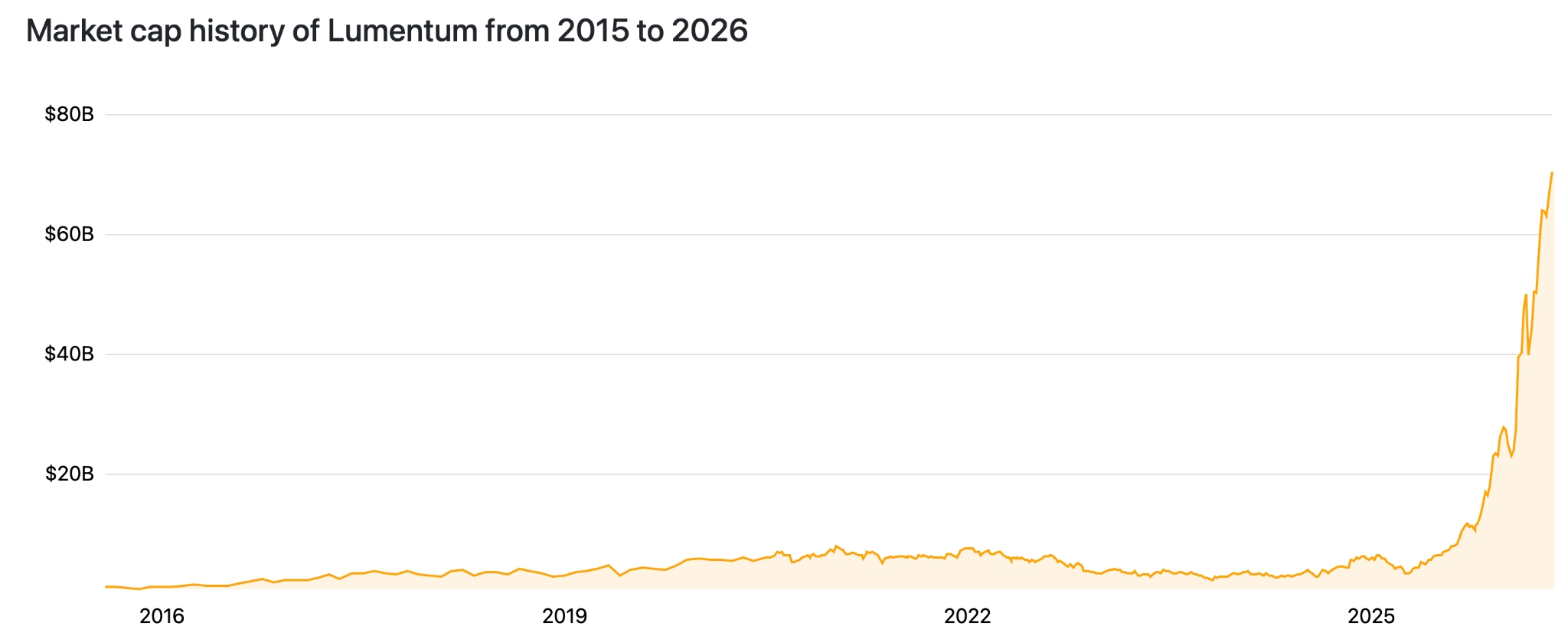

自2026年以来,这家光学元件制造商的股价已飙升145%,市值膨胀至700亿美元大关。

【Lumentum市值呈现指数级膨胀,来源:Companiesmarketcap】

指数纳入本身不改变业务基本面,但纳入纳斯达克100指数将使得跟踪基金强制买入Lumentum股票。但这家供需缺口超30%、市盈率逼近150倍的光通信新巨头,股价何时能够重返1000美元关口?

跟踪基金强制被动流入

Lumentum的此次指数入选有着明确的产业背景。作为全球领先的光学与光子学组件供应商,它深度受益于AI算力对400G/800G高速光模块的强劲需求,其产品涵盖光通信模块、激光器、3D传感等领域,尤其在AI数据中心高速光互联市场中占据重要份额。

光通信正被视为解决AI运算瓶颈的关键技术,Lumentum成为该赛道最受瞩目的概念股之一。

Lumentum今年3月才刚刚入选标普500指数,三个月内接连进入两大核心指数,标志着市场对其从成长叙述的持续看好。指数纳入将直接带来被动基金的强制性买盘冲击,提升机构持仓比例。

增长引擎:营收巨增与强定价权

Lumentum的业绩爆发力足够震撼。此前Q3 财季三季度净营收8.084亿美元,同比增长90.1%,创下历史最高纪录;Non-GAAP毛利率跃升至47.9%,同比提升1270个基点;Non-GAAP每股收益2.37美元,远超市场预期的2.27美元。

高增长的原因在于AI数据中心对高速互联组件的需求膨胀。其中,组件业务收入5.333亿美元,同比增77%,200G EML激光芯片出货量创历史新高,窄线宽激光器连续九个季度环比增长、同比增速超120%。

此外,英伟达(NVDA.US)20亿美元战略投资优化了公司资本结构,为后续产能扩张提供了资金保障。

管理层给出的下一季度指引更为激进,营收9.60亿至10.10亿美元(同比增长约85%),Non-GAAP每股收益2.85至3.05美元,均远超市场预期,利润率持续强化的势头延续。

与此同时,由于供需缺口持续拉大,作为卖铲人的Lumentum具备较强的定价权。

管理层在财报电话会上表示:EML和泵浦激光器等关键组件在可预见的未来实际上处于售罄状态,供需缺口已从上一季度的25%-30%扩大至超过30%,200G EML收入环比增长超过一倍。

供应端的极度紧张赋予Lumentum前所未有的定价能力。摩根士丹利分析师指出,公司在EML及泵浦激光器领域的领先地位,使其能够在供应极度紧张的背景下持续提升价格并扩大盈利能力。

股价重返1000美元的瓶颈,分歧何在?

截至5月8日,Lumentum收报903.80美元,股价年内已暴涨约145%,市盈率(TTM)约159倍。重返1000美元意味着在902美元基础上再涨约11%,而关键在于估值已处于历史性高位的多空分歧持续拉锯。

冲击千元关口的多头催化剂或不在于估值本身,而取决于刚性的被动资金建仓窗口。5月18日后的指数纳入将驱动大量被动资金入场承接,对短期股价形成实质性支撑。

与此同时,从机构密集上调其目标价来看,市场普遍认为当前估值尚未见顶。当前市场的核心分歧在于当前150倍市盈率的定价中,有多少是对未来两年业绩的提前透支。

对于中长期投资者,5月18日指数纳入后的短期整理窗口,届时可能提供相对更合适的介入机会。对于短线交易者,当前价位博弈的重点不在于AI光通信赛道的天花板是否够高,而决定于150倍估值下的短期市场消化能力。

推荐文章