【IPO追踪】绿茶集团(06831.HK)股价走高,解禁隐忧如影随形

5月7日,港股上市接近一年的大众休闲中餐龙头绿茶集团(06831.HK)再度走强,截至发稿,公司涨4.10%,报9.39港元/股,总市值63亿港元。

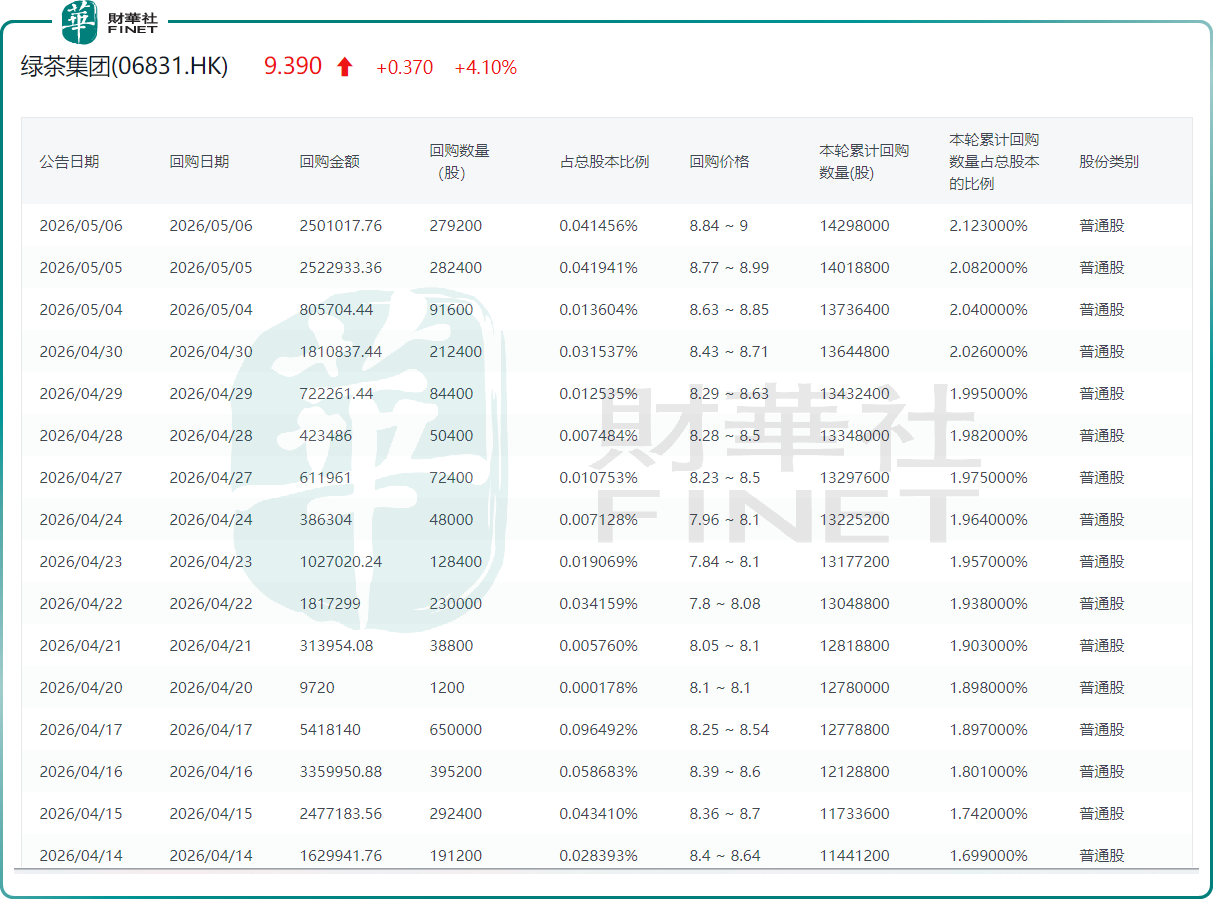

近期公司股价节节攀升,背后离不开持续的回购托底。数据显示,自4月9日起,绿茶集团加快了回购步伐,截至5月初累计回购超过600万股,涉及金额约数千万港元,客观上对股价起到了稳定与提振作用。

从业绩层面看,公司表现可圈可点,2025年公司全年营收47.63亿元(人民币,下同),同比增长24.1%;经调整净利润5.09亿元,同比大增41.0%,截至去年末门店数量609家,相比上年末净增144家。

方正证券研报认为,绿茶集团为大众休闲中餐龙头品牌,产品定位高性价比融合菜、覆盖人群广,关注开店节奏及同店恢复情况,以及外卖占比增加贡献的增量。

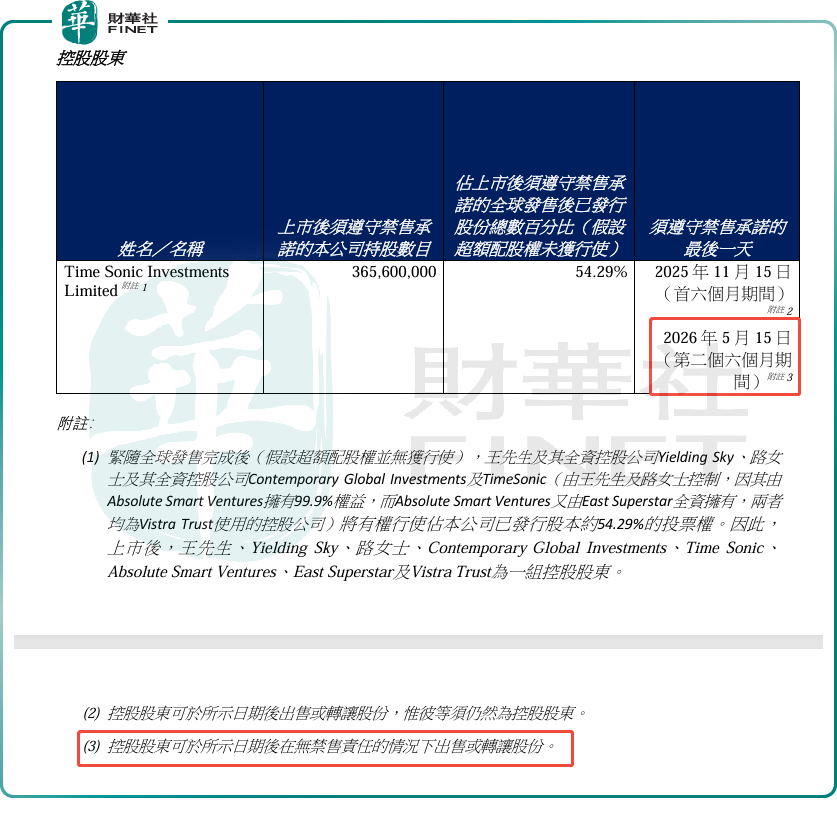

然而,利好与隐忧往往相伴而生。公司上市即将满一周年,控股股东所持限售股份的第二阶段禁售期将于5月15日(周五)届满,自下一交易日5月18日(周一)起,相关股份将正式迎来解禁流通。根据绿茶公告,控股股东可于禁售期结束后,在无禁售责任的情况下出售或转让股份。

此前披露数据显示,绿茶控股股东合计持有限售股份约3.656亿股,按当前股价测算,对应市值约34.3亿港元。

值得玩味的是,一边是公司持续回购托举股价,另一边是控股股东的大规模解禁窗口正悄然临近。这种“左手护盘、右手待解”的操作,难免引发市场对于公司护盘动作是否与股东减持计划存在关联的猜测。叠加此前重要股东 Partners Group Gourmet House Limited(最终由合众集团 Partners Group 控制)公告清仓式减持,市场的担忧并非空穴来风。

此外,分析人士也提醒,绿茶集团毕竟身处竞争激烈的餐饮行业,投资者须警惕多重潜在风险:行业竞争持续加剧、新店盈利不及预期、外卖业务增速放缓等。在解禁压力与行业变数交织之下,公司的长期成长仍需时间和业绩的持续验证。

推荐文章