Alphabet Q1前瞻:还剩多少上行空间

Alphabet (GOOG/L) 以真正的 AI 领军者姿态步入 2026 年,过去 12 个月股价上涨了 115%(GOOGL 上涨 118%)。

2025 年,GOOG 的营收引擎可以简化为三个组成部分集区:

- 广告业务(主要包括搜索广告、Google Network 和 YouTube 广告)——占 2025 年总营收的 73%,同比增长处于 10%-15% 的低双位数水平

- 订阅业务(YouTube Premium、YouTube Music、应用商店)——占总营收的 12%,同比增长处于 15%-20% 的高双位数水平

- 云业务——占总营收的 15%,同比增长 35% 至 40%

总体而言,表现非常出色——广告业务作为现金牛保持稳定,而云业务正处于高速增长阶段

在盈利能力方面,表现同样优异。广告和订阅业务(管理层将其合称为“Google Services”)的营业利润率在 40% 以上。此外,Google Cloud 的营业利润率也大幅扩张:2025 年第一季度营业利润率为 18%,到 2025 年第四季度达到了 30%。

广告

到目前为止,有关人工智能将蚕食 GOOG 广告收入的担忧似乎是多余的;相反,人工智能正通过更精准的广告投放和为广告主提供更高的投资回报率(ROI)来推动收入增长。我们可以从最近 Google 搜索业务的收入增长数据中看到这一点:2025年第一季度 Google 搜索收入同比增长 9.8%,第二季度为 11.7%,第三季度为 14.5%,而第四季度的增长率甚至进一步攀升至 16.7%。如果 Google 人工智能正在蚕食搜索收入,我们应该会看到增长速度放缓,但目前的情况并非如此。

这背后的原因是多方面的。首先,过去更复杂的搜索查询无法带来收入,但现在借助 Gemini 和 Google AI,变现已成为可能。其次,更多面向广告主的人工智能工具将凭借高投资回报率吸引更多广告资金投入。第三,Map、Gmail 和 Discover 等非搜索产品仍处于变现的较早阶段。

核心理念在于,如果将广告视为一种产品,Google 正在从销售标准化产品转向以更高价格提供更专业化(定制化)的产品。

在 YouTube 方面,广告收入增长正趋于成熟,但我们将看到更多用户转向订阅计划,这实际上是一项利润率更高的业务。原因何在?因为运营数字广告竞价通常比单纯运行订阅业务更耗费计算资源。据估算,一份订阅计划(每月 12 至 16 美元)带来的收入相当于在仅含广告的计划下观看数千个视频。

YouTube 与 FIFA 2026 的交易(播放比赛集锦)将为广告和订阅收入带来短期提振,但与之相对的是,Google 在中东地区的业务敞口较高(29% 的收入来自 EMEA 地区,占比远高于 META),近期伊朗局势的危机可能会给该地区的广告收入增长带来短期阻力。

云计算

Google Cloud 2025年营收为587亿美元,在以下因素的推动下,预计将实现约40%的惊人同比增速:

- 高达2400亿美元的巨额积压订单(是2025年营收的4倍)将逐步计入营收;

- 向第三方销售的TPU业务不断增长:目前向第三方销售TPU的收入在云营收中占比仍不足10%,但随着时间的推移,其占比将进一步扩大。Anthropic将使用GOOG的TPU,预计后续会有更多客户效仿。此外,得益于其许可业务模式,向第三方销售TPU将显著增厚利润率

Google Cloud正从支持企业使用AI向构建智能体网络转型;客户嵌入的AI智能体越多,就越难脱离Google这一云服务提供商。

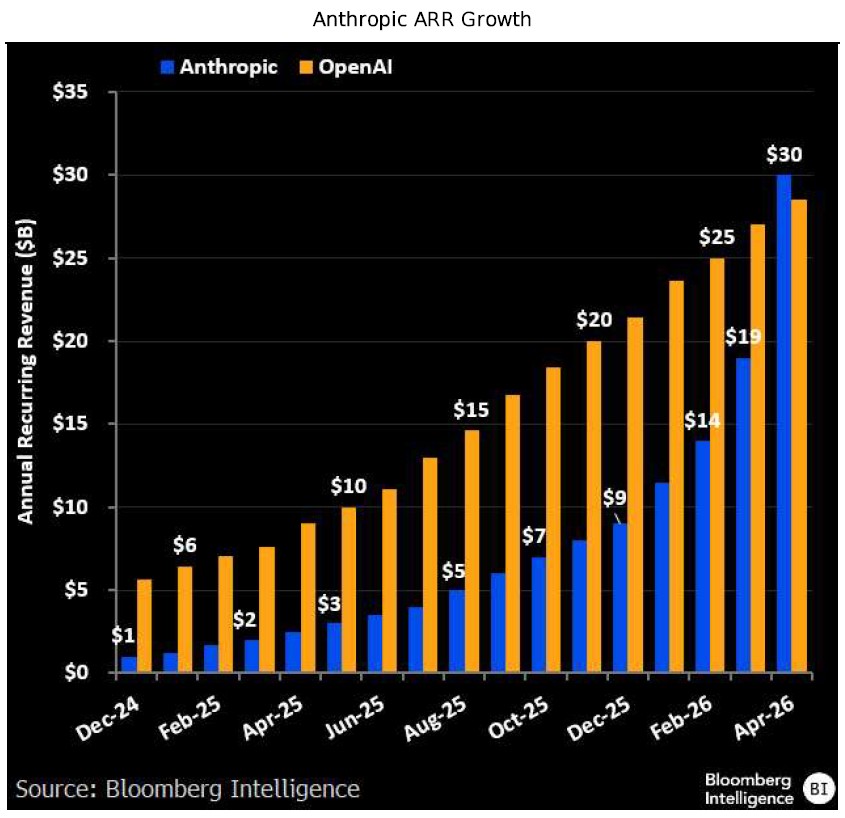

对 Anthropic 的投资

Google已承诺向该AI初创公司投资高达400亿美元,其中100亿美元立即拨付,另有高达300亿美元将根据业绩里程碑分批注入,此举对该公司的估值为3500亿美元(持股比例15%)。目前,Anthropic的年度经常性收入(ARR)已超过OpenAI,但其估值仍不足OpenAI的一半,这意味着GOOG的这笔投资具有巨大的增值空间。

对于Google而言,相比OpenAI,Anthropic构成的威胁较小;OpenAI更偏向零售端,挑战Google搜索业务,而Anthropic则更侧重于企业端。此次投资的主要目的是向Anthropic销售TPU和云计算服务。在获得GOOG提供的更多算力支持后,Anthropic的发展瓶颈将被打破,从而贡献更多营收和利润,进而为GOOG带来更高的投资回报。

来源:Bloomberg Intelligence

如何看待 GOOG 利润率

GOOG 报告营业利润率的方式如下:

- Google 服务(广告 + 订阅)营业利润率

- 云业务营业利润率

- 两者均受到外汇套期保值以及 Waymo 和“其他押注”等其他规模较小的亏损业务的抵消

广告业务的利润率约为 40%-41%;这些利润率已趋于成熟,增长空间有限。流量获取成本和 YouTube 的收入分成相对稳定,占收入的比例不太可能下降。

随着资本支出(Capex)的增长速度远快于收入(资本支出预计将达到 1850 亿美元,是 2025 年的两倍),我们预计折旧占收入的比例将会增加。然而,自研 TPU 使用量的增加将降低与算力相关的支出。

云业务将是我们看到利润率更显著扩张的领域。2025 年云业务利润率为 23.7%,但这尚未达到成熟水平,并将进一步向 30% 扩张。

TPU 将降低计算成本,抵消“Nvidia 税”,向第三方销售 TPU 也将提升利润率。我们预计在未来 2-3 年内,云业务利润率将达到近 40%,甚至可能超过 MSFT 的水平(其云业务利润率约为 42%)。得益于自研技术栈,GOOG 的利润率甚至可以更高。

来源:Bloomberg Intelligence

观察 GOOG 的成本结构,自研芯片如何提高盈利能力?

GOOG 的营收成本约为总收入的 40%:

o 约 30% 的营收成本(或收入的 12%)用于 TAC(总获取成本)

o 折旧约占总收入的 5-10%

o 电力和制冷约占总收入的 10-15%

o 其余部分为网络、内容许可、服务器等……

组成部分 | 约占收入的百分比 | 备注 |

TAC | 8–12% | 合作伙伴支出(Apple、创作者、AdSense);占收入的比例接近 10–12%,而非 22–30%。 |

折旧 | 5–10% | 服务器、数据中心、TPU;随着人工智能资本支出而增加。 |

电力 + 制冷 | 10–15% | 数据中心运营支出的主要部分;对芯片效率高度敏感。 |

网络 / 托管 | 3–5% | 带宽、租赁容量等。 |

内容许可 | 2–4% | YouTube 体育、音乐版权等 |

支持 / 审核 | 2–3% | 内容审核、客户服务供应商。 |

服务器 / 库存 | 2–4% | 核心折旧以外的硬件摊销。 |

总营收成本 | ~25–30% |

从现实来看,TPU 可以带来 2-3 个百分点(pp)的营业利润率扩张。这主要源于将电力和制冷成本降低 25-40%,另外 4-5 个百分点将来自云业务扩张,因此我们可以假定到本十年末营业利润率将达到 40% 左右。

风险

投资者最担心的或许是 GOOG 2026 年的自由现金流 (FCF) 可能转负。资本支出 (Capex) 预计将达到 1850 亿美元,是 2025 年的两倍;与此同时,2025 年的经营现金流 (OCF) 为 1650 亿美元,由于净利润增长可能不到 30%,OCF 不太可能出现大幅跃升。这无疑意味着 2026 年 FCF 将大幅下降,可能会令投资者感到不安,但 GOOG 仍可利用债务市场获取廉价资本,

为了维持投资级评级,一个经验法则是总债务应保持在 EBITDA 的 2.5 倍左右。GOOG 2025 年的 EBITDA 约为 1500 亿美元(1290 亿美元营业利润 + 210 亿美元折旧),这意味着在信用评级受损之前,GOOG 可以承受约 3750 亿美元的总债务(目前总债务仅为 470 亿美元),因此,他们不仅可以用 FCF 为其资本支出融资,还拥有巨大的债务融资空间。

宏观逆风导致的广告业务放缓——这可能会降低广告收入增速,但 GOOG(以及 META)正凭借其卓越的 AI 驱动广告产品赢得更多市场份额。目前,前三大巨头(META、GOOG 和 AMZN)占据了约 70% 的数字广告市场,但如前所述,由于规模较小的广告参与者缺乏挑战“三巨头”所需的资本支出和技术栈,这一份额可能会进一步扩大。

最后,反垄断案件尚未解决。目前正处于“补救阶段”,法院正在裁定 Google 是否必须剥离 Chrome 浏览器或广告业务板块。

结论

在营收增长方面,预计年增长率将在10-15%左右,这主要是由于广告收入增长趋于成熟,但云业务的增长起到了提振作用。

总体而言,得益于营收增长和利润率扩张,每股收益(EPS)的复合年增长率预计约为20%-25%,但这不足以支撑目前略高于30倍PE的估值。

核心问题是GOOGL能否达到每股400美元——或许可以,其实现路径似乎相当清晰,没有太多风险。这较当前价格有16%的上涨空间,虽然表现尚可,但空间并不算大。大部分涨幅已经实现。

推荐文章