美克生递表港交所:一家AI轻资产储能独角兽的突围与隐忧

2026年4月24日,港交所(00388.HK)迎来了两家储能企业递表——一家是A股千亿巨头阳光电源(300274.SZ),另一家则是仍在亏损的“独角兽”美克生能源。前者坐拥近900亿年营收,后者的年收入仅5.2亿元(单位人民币,下同),但在分布式储能资产运营这一细分领域拿下了7.4%的市场份额,位列中国第一。

相较于阳光电源的“重资产、全球化、全产业链”打法,美克生能源选择了一条完全不同的路径:轻资产运营、AI赋能聚合、专注分布式储能资产的管理与电力交易。这条路能否走通?

商业模式:不建工厂,只“管”资产

美克生能源的核心业务可以概括为两个板块:分布式储能及其他资产开发和电力服务。

所谓“资产开发”,并非制造储能设备,而是面向工商业用户,投资、建设并运营分布式储能资产,为其后续的电力服务提供基础,这些资产一旦完成正式备案即可构成较高的替换壁垒,以此作为其电力服务的物理电力节点,后续通过峰谷套利(低充高放)获取收益,并与用户分享电费节省。截至2025年底,其运营的分布式储能资产规模达799.5MWh,在中国新型用电服务提供商中排名第一。

“电力服务”则更进一步——利用自研的“绿电来”平台和“蘑菇小美”AI智能体,将分散的储能资产聚合起来,参与电力市场交易、虚拟电厂调度和辅助服务。这部分业务的本质,是用算法驱动每一度电的运营效率。

这套模式的关键在于两点:

轻资产运营,但前期需要重资金投入。美克生需要持续投入资金建设储能资产,但所有权和运营权在自己手中,通过后期将项目转让予资产投资方产生开发收入。其提交的上市文件显示,2025年其分布式储能资产开发业务贡献了4.64亿元收入,占总营收的89%以上。在资产出售后逐步通过后续的长期电力服务建立稳定的合作关系。其电力服务就是以此为基础,包括峰谷套利服务、运维服务、电力交易服务和虚拟电厂服务。

公司的差异化竞争力在于通过AI预测电价波动、优化充放电策略、聚合资源参与电力交易。理论上,算法越精准,资产的收益率就越高。

其中美克生自2026年1月起开展电力交易服务的执行阶段,并参与长三角地区的活跃现货市场。截至资料发布时,在合约约定交易的约60亿kWh电量中,已完成13.5亿kWh的交易执行;2026年新增签约电力交易量达2.514亿kWh。位于江苏镇江的首个100MW/200MWh独立储能项目也已开工建设,标志着其从分布式储能向独立储能领域延伸。海外方面,公司在日本及芬兰发掘多个项目机会,首次进入这些新市场。

财务真相:亏损收窄,但盈利模式尚未闭环

从财务数据看,美克生能源仍处于“烧钱”阶段。

积极的信号:

收入在2025年爆发式增长至5.2亿元(单位人民币,下同),同比增长317.26%。核心驱动力是分布式储能资产开发业务从2024年的0.82亿元飙升至4.64亿元,或反映项目落地速度加快。

经调整净亏损从2024年的1.93亿元收窄至0.77亿元,亏损率从154.62%降至14.78%,经营活动净现金流出也从2024年的3.86亿元收窄至1.81亿元。

令人担忧的信号:

整体毛利率从2024年的4.16%扩大至9.98%,其中核心业务分布式储能的毛利率从6.45%升至10.12%,属正常爬坡;但电力服务毛利率从38.01%骤降至21.97%,或反映电力服务的盈利能力极不稳定,市场竞争或价格压力会侵蚀利润。

研发开支从2024年的4,240万元降至2025年的1,945万元,降幅达54.13%,占收入比从34.02%降至3.74%。对于一个以“AI驱动”为核心卖点的公司,研发投入的急剧收缩可能影响算法迭代和技术领先性。公司解释为部分研发已完成阶段性目标,但投资者难免疑虑:到底是效率提升,还是为了冲盈利而压缩投入?

2023-2025年,前五大客户收入占比分别为79.5%、68.0%和84.3%,最大客户单独占比达30.8%、35.8%和29.0%。这意味着公司高度依赖少数大客户的签约和履约。一旦主要客户流失或延迟付款,收入和现金流将遭受剧烈冲击。

发展前景:行业或处于高增长前夜

美克生仍处于早期发展阶段,增长曲线陡峭。

现货市场建设、辅助服务市场完善、全国统一电力市场构建,为分布式储能参与交易提供了制度基础。江苏、浙江、安徽、广东等标杆省份已形成各具特色的领先实践,而美克生恰好深耕这些区域。

AI正在从“辅助工具”变为“核心生产力”——电价预测、自动交易策略、分布式资产聚合调度,这些能力直接决定储能资产的收益率。美克生的“蘑菇小美”AI智能体正是押注这一趋势。

由第三方建设的独立储能电站可接受电网统一调度,参与现货交易和辅助服务。美克生镇江100MW/200MWh项目即属于这一方向,有助于其从“为用户省钱”向“为电网服务”拓展收入来源。

此外,2026年公司已在日本和芬兰发掘项目机会,首次进入海外市场。海外电价波动大、峰谷价差高,对储能套利更为有利,但同时也面临本地化运营和政策合规的挑战。

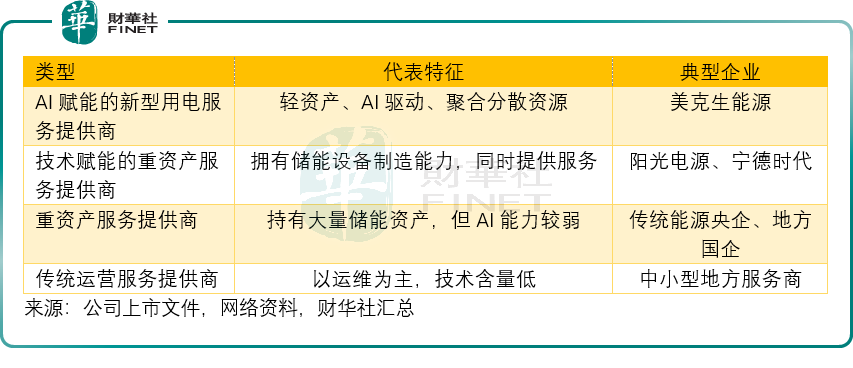

竞争格局:四大类玩家,美克生押注“AI轻资产”

根据其提交的文件,中国基于分布式储能的新型电力服务市场参与者可分为四类:

美克生的差异化在于:不做设备制造,避免与巨头在重资产领域拼成本;专注AI算法和运营效率,试图实现比传统玩家更高的资产回报率。

但挑战同样明显。

阳光电源等巨头也在大力投入AI。阳光电源储能系统业务2025年收入已达372.87亿元,其技术积累和研发预算远非美克生可比。一旦巨头在分布式储能运营领域发力,美克生的先发优势可能被迅速压缩。

电力交易市场尚不成熟。当前电力交易仍以中长期合约为主,现货市场交易量有限,辅助服务补偿标准各地不一。美克生的AI能力能否在“不够市场化”的环境中充分变现,存在不确定性。

潜在风险

尽管该公司2025年经调整净亏损率已收窄至14.78%,但毛利率的剧烈波动(9.98%)和电力服务毛利率的持续下滑(21.97%),说明主力业务的盈利模式尚未稳定。如果电力服务毛利率继续下探至10%以下,即使收入增长,利润空间也将被严重挤压。

更值得关注的是合约电量的履约率。2026年合约约定60亿kWh电量,目前仅完成13.5亿kWh,完成率约22.5%。这一方面反映了电力交易市场的早期特征——合约签了不一定能执行,受电网调度、电价信号等多重因素影响;另一方面也提示,公司收入的“合同价值”与“实际确认收入”之间可能存在较大落差。2023年至2025年,年末合同价值余额分别为0.23亿、2.97亿和1.44亿元,波动较大,说明项目交付节奏并不稳定。

前五大客户收入占比84.3%,单一最大客户占比29.0%,这在B2B业务中并不罕见,但风险高度集中是事实,任何一个客户的流失、压价或付款延迟,都可能对美克生的收入和现金流造成明显冲击。

新型电力服务行业高度依赖政策驱动。当前政策导向整体利好——2025年国家发改委和能源局发布《加快推进虚拟电厂发展的指导意见》,鼓励分布式储能、虚拟电厂等新兴主体参与市场。但政策落地的节奏、各省实施细则的差异、电力现货市场的推进速度,都存在不确定性。

推荐文章