【IPO前哨】阳光电源(300274.SZ)二闯港股:2700亿巨头的“光储双轮”新故事

光储巨头阳光电源(300274.SZ)去年10月递交的港股IPO招股书于今年4月初自动失效,仅仅不到三周,这家全球光伏逆变器巨头便于4月24日迅速更新招股书,重启“A+H”双上市进程。

针对此前的失效,公司官方回应称“属于港股IPO正常流程,不影响项目审核周期”。

截至发稿,阳光电源A股市值高达2700亿元人民币,放眼整个港股光伏板块,市值最高的福耀玻璃(600660.SH)(03606.HK)港股总市值也仅有约1675亿港元(约合1460亿元人民币),阳光电源与之相差近一倍。而港股目前真正在光伏逆变器赛道实现上市的企业仅思格新能(06656.HK)一家,德业股份(605117.SH)近期也向港交所发起了冲刺。更久之前的2022年,户用逆变器龙头企业古瑞瓦特也在港股递表,不过至今未能拿下港交所入场券。

从光伏逆变器起家到“光风储电氢”全球版图

阳光电源的故事始于1997年,创始人曹仁贤带领团队以逆变器技术为起点,逐步拓展业务边界。

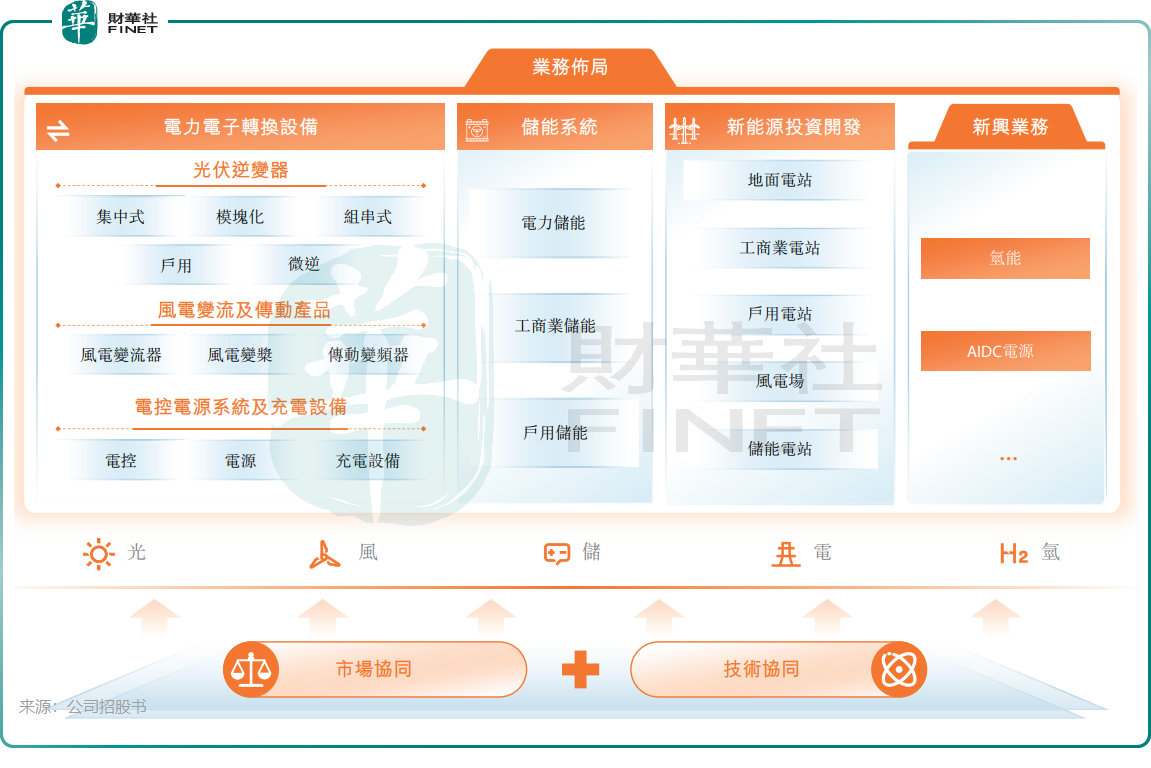

29年来,阳光电源已形成覆盖光伏逆变器、储能系统、风电变流及传动产品、新能源汽车电控及电源系统、充电设备、氢能装备的全谱系布局,并延伸至新能源投资开发领域,实现了从单一产品向“光风储电氢”五位一体的生态跃迁。

国际化的脚步同样走得相当成功,截至目前,阳光电源产品批量销往全球100多个国家和地区,2025年海外收入占比已超六成,这是一条从“中国制造”到“全球品牌”的跃迁路径。

在光伏逆变器市场,阳光电源和华为已形成全球公认的“两强争霸”格局。弗若斯特沙利文数据显示,阳光电源光伏逆变器市占率连续十年全球领先,以2024年出货量计的光伏逆变器在全球的市占率约为25.2%,华为则以24.8%的市占率位居第二,两者市占率相差不大。

储能板块同样不容小觑,于2024年按出货量计,公司在全球锂电储能系统集成商中以28GWh的出货量排名第二,市占率11.9%。

凭借在电力电子领域多年的技术积累与全球项目交付经验,阳光电源已建立起从电芯选型、系统集成到全球运维的全链条能力,在大型地面储能、工商业储能及海外高端项目中均具备显著的规模与品牌优势,也为公司后续全球化扩张奠定了业务基础。

业绩增长背后结构分化,储能“接棒”

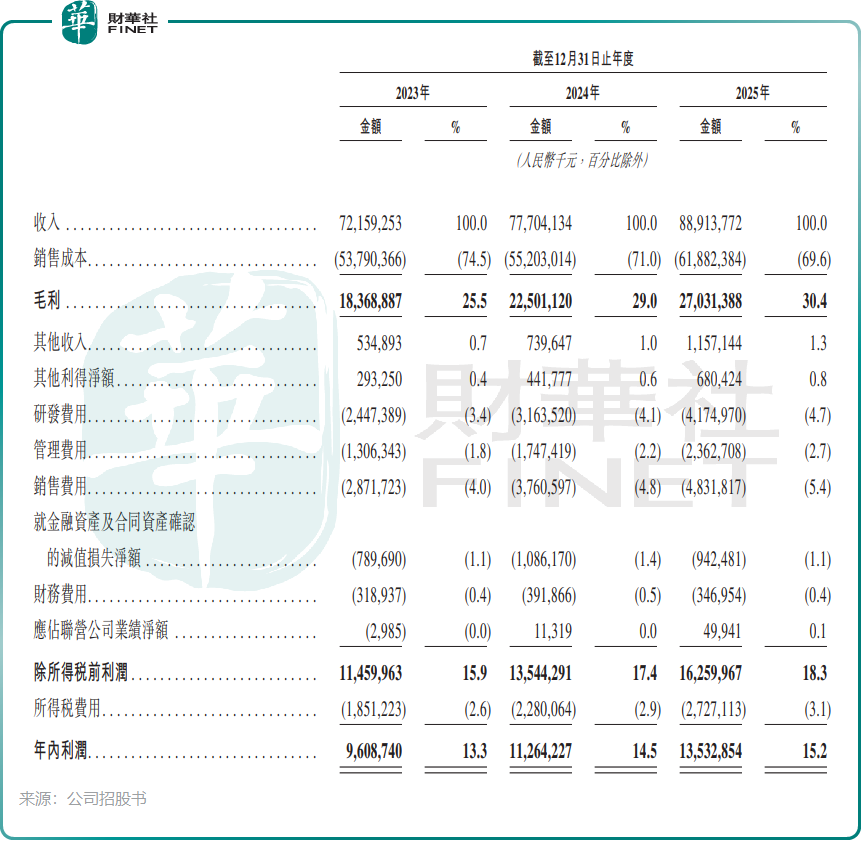

2023年至2025年,阳光电源交出了一份整体稳健的业绩答卷,收入由721.59亿元(单位人民币,下同)增长至889.14亿元、净利润由96.09亿元增长至135.33亿元,毛利率也表现亮眼,由25.5%提升至30.4%,规模效应与品牌溢价的叠加效应正在显现。

但与2025全年亮眼数据形成强烈反差的是四季度业绩变脸,单季归母净利润仅15.8亿元,同比骤降54%。中泰证券等多家券商在年报后集体下调公司的盈利预测,曾经的光储“白马”遭遇信任危机。

但这并非基本面出现实质性崩塌,中泰证券表示,公司四季度业绩承压主要系:1)毛利率较低的新能源投资开发业务收入占比提升,且新能源投资开发业务受家庭光伏影响盈利承压;2)受交付区域结构变化、原材料成本上升而价格未及时传导、售后成本年底集中结算以及年度返利等因素影响,四季度储能毛利率环比下滑至24%;3)资产及信用减值谨慎计提,合计损失环比增加约5.8亿元。

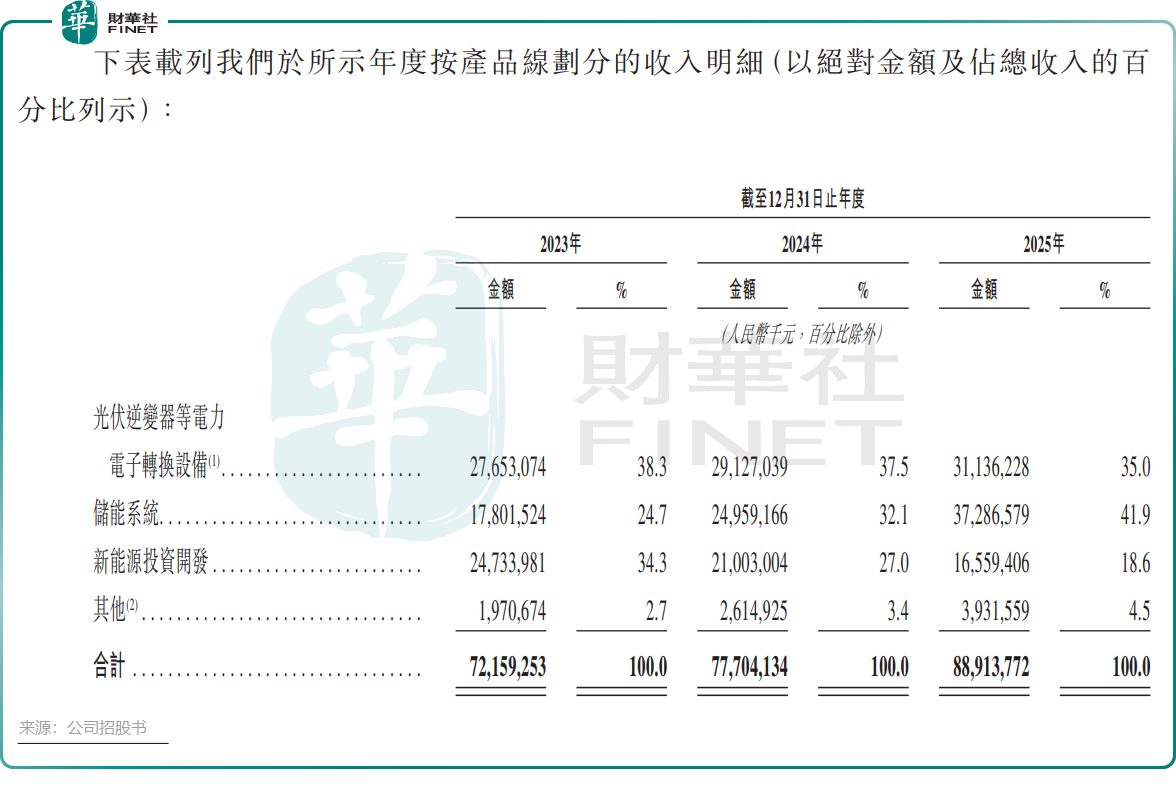

阳光电源的业务结构正呈现出明显的分化,2025年,储能系统以372.87亿元的营收规模,首度超越光伏逆变器业务的311.36亿元,以41.9%的营收占比正式成为公司第一大业务板块。前者同比增长近50%,而后者增速仅约7%。

与此同时,新能源投资开发业务持续走下坡路,收入于2025年同比下降21.2%至165.59亿元,且毛利率波动剧烈,成为拖累整体盈利的“薄弱环节”。

不难看出,阳光电源“光伏逆变器龙头”的时代标识正在成为过去,取而代之的是一套“光储双轮驱动”的全新增长叙事,逆变器提供稳定的基本盘,储能扮演增长的主引擎。

在股东回报方面,公司展现了相当的大方姿态。2023年至2025年分别派息3.25亿元、14.19亿元及41.67亿元,于2026年3月,公司董事会批准就2025年派发末期股息约14.1亿元。拉长周期来看,阳光电源是过去近6年光伏板块中为数不多的股价长牛受益股,区间最大涨幅一度超过20倍,堪称整个行业中兼具成长性与确定性的优质标的。

海外成业绩的“定海神针”

近年来,光伏产业链产能过剩问题持续凸显,从上游硅料、组件到下游逆变器、储能系统,全产业链陷入价格战泥潭,产品价格持续下行,行业整体盈利空间被大幅压缩。

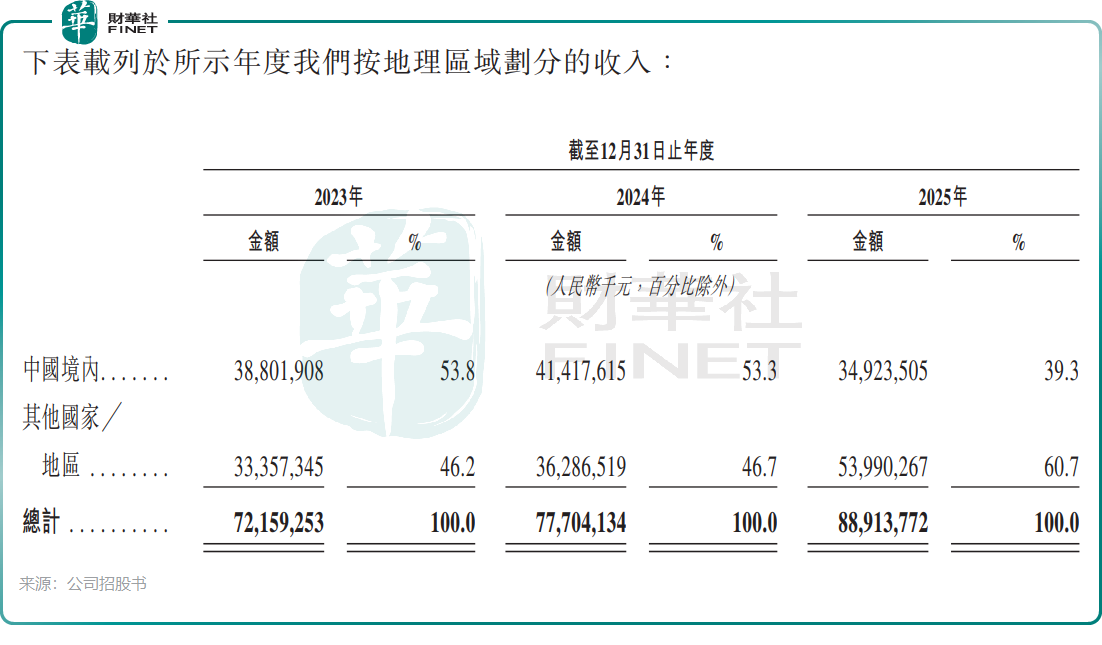

阳光电源也未能独善其身,2025年国内收入下滑约15.7%,国内市场的增长乏力已成既定事实。但海外市场却呈现另一番图景,539.9亿元的海外营收同比飙升48.79%,占比首度突破60%,成为撑起这艘巨轮的真正压舱石。

更重要的是,海外市场尤其是欧洲、中东等地区,具备更高的盈利水平。根据公司A股年报,2025年公司海外地区(包括中国港澳台)毛利率高达40.36%,中国大陆(不包括中国港澳台)毛利率仅18.75%,海外已成为公司的“现金奶牛”。

然而,这种“高增长+高依赖”的双重特征,既是动力也是隐忧。海外需求可能受政策(如美国关税)、季节等因素影响而出现季度波动。但这恰恰点明了本次港股IPO的核心战略意图:构建一个稳固的全球化资本支点。

在A股融资功能完备的背景下,阳光电源寻求港股上市,目光显然超越了单纯的资金补充。其深层逻辑在于:

1)离岸融资平台:构建与国际资本直接对话的窗口,获取美元等离岸资金,精准匹配海外产能扩张(如埃及、泰国、匈牙利的储能电池工厂)和业务拓展需求。

2)全球品牌跃升:港股上市地位是国际市场的“信任状”和“扩音器”,能显著提升在全球客户,尤其是大型能源集团和政府部门眼中的品牌公信力与议价能力。

3)战略纵深布局:正如招股书所披露,募资将用于研发新一代光储产品、建设海外生产基地及数智化建设。这是一套为巩固和扩大全球领先地位量身定制的组合拳。

总结

阳光电源的港股IPO,是这家从光伏“小巨人”成长为光储“大航母”的中国企业,在全球能源转型浪潮中寻求更高维竞争优势的必然一步。

它正在进行的,是一场从单一产品龙头到系统生态领导者、从依赖中国市场到驾驭全球市场的艰难跃迁。但前方的挑战依然清晰可见:国际贸易壁垒、国内价格战、储能行业毛利率可能面临的持续挤压,以及规模扩张中应收账款、费用控制等财务质量的把控。

但阳光电源的故事核心,始终是关于如何在高度不确定性的新能源行业中,寻找和构建自身的“确定性”。这种确定性,正从光伏逆变器的技术护城河,延伸到储能系统的综合解决方案能力,再到现在通过港股IPO构建的全球化资本与品牌平台。当“光储双轮”与“国际资本双平台”同步驱动,这家2700亿市值的巨头,无疑将在全球新能源产业的宏大叙事中,争取更主动的一章。其成败,将为中国高端制造企业的全球化之路,提供一个极具价值的参照。

推荐文章