【IPO前哨】千里科技(601777.SH):背靠吉利,AI拔高估值,真实成色几何?

近日,华勤技术(03296.HK)、胜宏科技(02476.HK)双双登陆港股,顺利完成“A+H”两地上市布局。就在4月23日,已完成破产重整与品牌焕新的千里科技(601777.SH)也再度向港交所递交主板上市申请。

对这家前身是力帆股份的企业而言,此番港股IPO早已不是一次简单的融资动作,而是一场关乎企业命运的身份重塑与价值重估路演。在AI领域资深人士印奇的掌舵下,公司正全力剥离昔日“破产摩企”的陈旧标签,试图以“AI+Mobility”智能出行新形象,站上资本市场的新舞台。

但在光鲜的科技叙事背后,千里科技仍背负着不容忽视的财务压力与现实考验。

一场被吉利和印奇推着走的“重生”

千里科技的前身,是早已债务爆雷的力帆股份。2020年,盲目扩张叠加新能源转型失利,力帆资不抵债进入破产重整。吉利携手重庆两江新区国资,通过满江红基金成为重整投资人入主,注入资金、承接债务,化解历史包袱;重整完成后,吉利与公司合资打造睿蓝换电品牌,将成熟的换电技术、车型平台与供应链体系全面导入,成为千里科技新能源汽车业务的核心载体。

2024年,旷视科技创始人印奇携AI基因入局,当选公司董事长并掌舵,2025年正式完成更名,彻底切割老力帆标签。

在印奇的主导下,千里科技迅速剥离非核心资产,将战略重心转向以智能驾驶、智能座舱与Robotaxi为核心领域的“AI+Mobility”赛道。这一转型立竿见影地反映在资本市场上——在其入主后,公司A股股价迎来显著飙升,市值同样大幅上涨,目前接近485亿元(人民币,下同)。

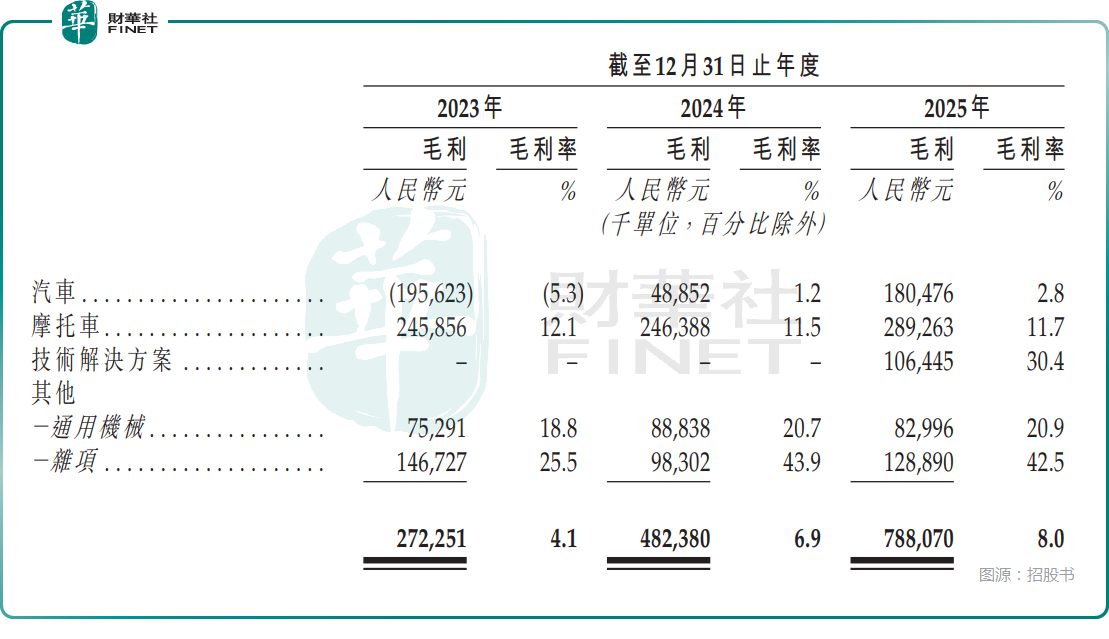

仅从反馈来看,资本市场是比较“吃”这套科技叙事的。而根据招股书,于2025年第四季度,千里科技通过提供非经常工程服务自公司的技术解决方案产生收入3.50亿元,2025年的毛利率为30.4%。

好消息在于技术解决方案开始贡献收入,但这并不是订阅费、服务费、软件授权等可持续、可复购、可预测的稳定收入,而是非经常工程服务收入,后续这块收入还能不能有?能有多少?是需要打个问号的。

收入支柱“不赚钱”,转型成效需跟踪

实际上从财务数据来看,其实千里科技的转型之路稍显蹒跚。

数据显示,公司的收入端呈现稳健增长:2023年至2025年,其收入由66.98亿元升至98.76亿元。不过,在利润端千里科技连续三年录得净亏损,分别为2.62亿元、3.29亿元、3.21亿元,尚未实现扭亏为盈,盈利仍是需要直面的核心考验。

分业务来看,虽然“AI+Mobility”叙事有利于获得市场认可,但回到现实,千里科技的收入支柱依然还是汽车业务。这块收入从2023年的36.95亿元增至2025年的63.47亿元,占总收入的比重从55.2%升至64.3%,其毛利率也从-5.3%修复至2.8%。虽趋势向好,但整体仍处于较低水平,一旦回落,很容易进入“卖一辆亏一辆”的境地。

之所以汽车业务的毛利率较低,一定程度上和公司的业务模式有关。千里科技的汽车业务专注于服务B端客户,通常为企业或机构客户而非个人消费者。在这个细分市场,汽车销售并不依赖品牌溢价,而是以规模化、性价比为主导的大宗交易模式,行业本身利润微薄,难以支撑高毛利。

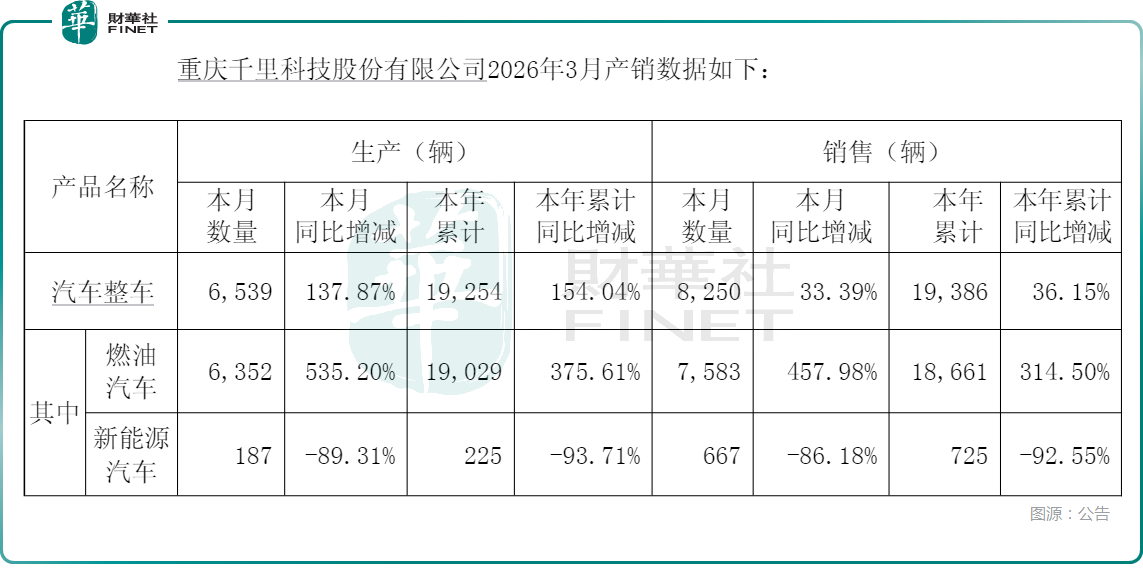

值得一提的是,A股披露的3月产销数据显示,千里科技年内的燃油汽车产销量在大幅增长,而新能源汽车产销量均遭遇暴降,据称系“产线调整”所致,何时能恢复需关注。

千里科技的摩托车业务(涵盖中大排量车型)反而承担了“现金牛”的角色。摩托车业务的收入从2023年的20.29亿元增至2025年24.78亿元,不过收入占比从30.3%降至2025年的25.1%,2025年的毛利率为11.7%。

为了支撑转型,千里科技的研发费用从2023年的2.15亿元增至2025年的8.22亿元。但正如上述所言,公司的技术解决方案业务首次录得收入3.50亿元,毛利率达30.4%,但这部分业务能否长期、稳定贡献业绩增量存在一定疑问。

吉利的“影子”:难以摆脱的“双向依赖”

如果说短期财务波动是转型期阵痛,那么对吉利集团的深度双向依赖,才是千里科技亟待破解的长期结构性难题。

根据招股书,2023年至2025年,来自吉利集团的收入占千里科技总收入的比例分别为33.6%、30.8%和29.6%;期间,千里科技向吉利集团采购的金额占公司总采购额的比例则是50.1%、29.3%和30.8%。

这种“进销两头”都被大股东牢牢掌控的局面,让千里科技的独立经营能力备受质疑。它既是吉利新能源B端市场的重要供应商,也是吉利体系内智能驾驶技术研发与落地的核心平台。这种深度绑定,一方面为公司提供了稳定的订单和技术支持,是其转型的“安全垫”;但另一方面,也极大地限制了其向吉利体系外拓展业务的空间。

另外,虽然背靠吉利这家巨头,但“AI+Mobility”赛道正日益激烈,百度(09888.HK)、小马智行(02026.HK)、华为等众多竞争对手在持续发力,千里科技想要脱颖而出也并不容易。

而此次千里科技也计划通过赴港上市,继续补强这方面的能力。根据招股书,千里科技拟将募集资金用于:实施AI驱动战略、增强研发能力、开发及升级产品与解决方案,以及增强技术能力;上游产业链资源的战略整合;加强中国及海外市场的销售及服务网络,并提升全球品牌影响力。

结语

从债务缠身的力帆,到背靠吉利、拥抱AI的千里科技,这家重庆车企的确完成了一场堪称惊艳的资本重生,其市场表现也获得投资者认可。

但热闹背后,更需清醒看待:亏损尚未扭转、汽车业务盈利微薄、AI收入能否稳定存在、对吉利体系双向依赖依旧突出,这些都是摆在管理层面前最现实的命题。

赴港上市不是终点,而是一次公开赶考。资本愿意为修复与预期买单,但终究会回归盈利能力、独立竞争力与可持续商业模式的本质,而这些也正是千里科技仍需改善及证明的地方。

推荐文章