【IPO前哨】“眼科茅”赴港,A股估值溢价还能保住吗?

爱尔眼科(300015.SZ)正式官宣,拟发行H股并登陆港交所主板上市,这家曾在A股创下4000亿市值神话的民营眼科龙头,正式踏上“A+H”双资本平台之路。

资本战略转向的底层逻辑

作为创业板首批上市企业,爱尔眼科曾凭借“眼科茅”的光环,市值一路攀升至逼近4,000亿元人民币水平,但此后股价持续震荡下行,当前市值约1,022亿元,大约相当于其2025年扣非归母净利润31.41亿元的32.54倍。

根据其公告,拟在港交所主板挂牌上市,是为了深入推进全球化战略,打造国际化平台,实现实业布局与资本结构的联动发展。

由此可见,赴港上市是其全球化战略的关键落子。财华社留意到,截至2025年12月31日,爱尔眼科已在境外布局179家眼科中心及诊所,逐渐形成遍及中国内地、中国香港、欧洲、美国、东南亚等区域的医疗服务网络。

2025年,其境外业务贡献营收30.57亿元人民币,同比增长16.47%,占总收入的比重从2024年的12.51%扩大至13.68%,已成为重要增长极,而不到15%的收入占比也意味着其境外拓展仍有很大的空间。

港股上市不仅能提升国际品牌影响力,更能打通跨境融资与并购通道,降低海外扩张的法律与资金壁垒,实现境内外业务双向赋能;同时通过境外筹资也能增加其资本运作的灵活性。

港股眼科赛道:估值洼地与流动性困局

爱尔眼科若能登陆港股,首先要面对的是港股眼科医疗板块的整体生态——低估值、弱流动性与业绩分化并存的市场环境。

当前港股眼科相关标的主要分为三类:医疗服务连锁、眼科器械与创新药企业。

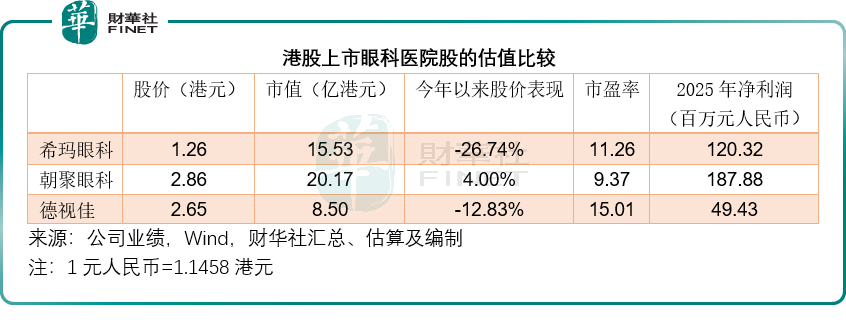

医疗服务类(包括连锁眼科医院)主要有三家对标标的,分别为希玛医疗(03309.HK)、朝聚眼科(02219.HK)和德视佳(01846.HK)。

林顺潮创立的香港+内地连锁眼科医院希玛医疗,主打高端眼科、青光眼、角膜、玻璃体视网膜等,也有牙科业务。2025年,其整体收入为19.67亿港元,按年增长1.75%,其中眼科服务收入12.45亿元,同比增长2.79%,占总收入的63.96%。香港业务占其总收入的48.8%,内地业务占比为51.2%。2025年非香港会计准则股东应占净利润为1.38亿港元,同比增长81.48%。按现价1.26港元计,其市值为16亿港元,今年以来股价累跌26.74%,现动态市盈率仅14.9倍。

内蒙古起家的朝聚眼科,覆盖近视防控、屈光矫正、白内障、小儿眼科等,经营31家眼科医院和32家视光中心,主要在华北地区布局,并计划拓展至长三角。2025年营收按年下降3.21%,至13.60亿元人民币;非国际会计准则的经调整净利润为1.88亿元人民币,同比下降7.33%,净利润率为13.8%。按现价2.86港元计,市值约20.17亿港元,现动态市盈率只有10倍。

拥有德国背景的眼科诊所集团德视佳,在德国、丹麦、中国、英国、瑞士等均有业务,聚焦老花矫正和屈光手术业务。2025年收入为7.96亿港元,同比增长11.23%,其中中国业务的占比为18.35%,贡献收入1.46亿港元,同比增长0.46%。净利润为5663.3万港元,同比下降32.87%。按现价2.65港元计,市值仅8.50亿港元,市盈率约15.01倍。

眼科器械/设备股方面,港股有高视医疗(02407.HK),从事研发和经销眼科医疗设备及耗材,涵盖使用眼科医疗器械进行诊断、治疗或手术的所有七个眼科亚专科,即眼底病、白内障、屈光不正、青光眼、眼表疾病、视光及儿童眼科。当前市值约7.87亿港元,动态市盈率7.33倍。

眼科创新药企有兆科眼科-B(06622.HK)和拨康视云-B(02592.HK)。

兆科眼科-B专注眼科创新药,当前有八种眼科药物已获准在国内商业化,另有其他已获监管批准的医疗产品,如TONO-i及热敷眼罩“堡得视”。2025年营收约3,197.4万元人民币,市值约16亿港元。

拨康视云-B为临床阶段眼科生物科技公司,2025年7月上市,当前市值约16亿港元,今年以来股价已累跌64.81%。

另外还有综合药企远大医药(00512.HK),业务涵盖抗肿瘤、心血管急救制剂、高端心脑血管介入医疗器械、呼吸及五官科、抗病毒抗感染等多个领域,眼科为其重要板块,眼科产品有瑞珠滴眼液等,市值约229亿港元。

整体来看,港股眼科医疗服务板块估值显著低于A股。

见下表,港股上市眼科医院股的估值整体偏低,市盈率居于9倍至15倍的区间,远低于爱尔眼科A股仅33倍的估值水平。同时,板块流动性偏弱,多数标的日均成交额仅百万港元级别,机构覆盖度低,股价波动较大。爱尔眼科赴港上市会否改变这种估值生态,提振整个板块?

潜在风险:挑战不容忽视

爱尔眼科A股估值虽然已从高点大幅回调,但对标港股同行的估值水平,仍存在不容忽视的差距。以连锁医疗企业为例,港股现有标的的市盈率仅9-15倍,而爱尔眼科尽管规模与盈利能力更为出色,但近33倍的市盈率仍需要更多的实证支持。

另一方面,若H股IPO定价显著低于A股当前价格,将引发跨市场套利压力,进而对A股定价形成冲击。港股上市后,两个市场的股价联动也可能进一步压缩A股估值溢价空间。

从2025年年报数据来看,爱尔眼科扣非归母净利润同比仅微增1.36%,虽然2026年第1季扣非归母净利润有10.92%的双位数增幅,仍明显低于2025年第1季25.78%的净利润增速。

若利润增长持续放缓,H股上市后的财报表现可能难以支撑较高的发行估值。港股投资者对医疗服务板块的盈利可持续性和稳定增长要求更高。爱尔眼科需要在上市前后以有说服力的业绩改善数据回应市场。

医疗服务行业具有极高的敏感性和依赖口碑的特征。爱尔眼科近年受到部分负面舆情的冲击。随着上市地扩展至港股,合规监管和信息披露要求更加严格,特别是在患者权益保护、医疗质量安全和信息披露透明度方面。一旦出现重大负面舆情,将在A股与港股市场形成“双重共振”效应,放大公司经营风险和声誉风险。

综合展望

从体量看,爱尔眼科营收和净利润规模远超任何一家港股眼科同业,有望重塑港股眼科医疗板块的估值体系;从战略意图看,H股上市直指全球化扩张与国际品牌升级,是公司走出国内竞争红海、奔赴更大国际舞台的战略一跃。

但同时必须正视的是,规模不代表胜率,先发优势不等于护城河。利润增长放缓的不确定性或成为其估值桎梏。未来,爱尔眼科必须用扎实的财务回报和清晰的资本结构优化,回应资本市场对其“增长故事”的质疑。

推荐文章