兆威机电“灵巧手”破局,双平台上市拓展全球

近日,深交所上市的兆威机电(003021.SZ)宣布其港股IPO申请已通过港交所上市聆讯。作为中国领先的微型传动与驱动系统一体化解决方案供应商,兆威机电此次“A+H”双平台资本布局,既是对全球化战略的加速推进,也折射出其在高度分散、竞争激烈的细分市场中寻求突破的迫切需求。

市场地位领先,但行业格局高度分散

兆威机电的核心业务聚焦于微型传动与驱动系统,产品涵盖传动系统、微电机系统及电控系统,广泛应用于智能汽车、消费电子、医疗设备、先进工业制造及具身机器人等领域。该公司于2020年登陆深交所,按现价123.24元人民币计,市值或为297亿元人民币。

2022年以来,其营收和利润持续攀升,营收从2022年的11.52亿元(单位人民币,下同)稳步增长至2024年的15.25亿元,复合年增幅或达15.06%;2025年前三季营收按年增长18.70%,至12.55亿元;经调整净利润率亦从2022年的13.26%提升至2024年的15.13%,2025年前三季则从上年同期的15.18%提高至15.40%,显示出一定的盈利质量改善。

然而,尽管兆威机电在中国乃至全球微型传动与驱动系统市场处于领先地位,该细分赛道本身呈现高度分散特征。国际竞争对手包括日本尼得科(Nidec)、瑞士maxon、德国福尔哈贝(FAULHABER),以及港股上市公司德昌电机(00179.HK)。

以德昌电机为例,其当前市值约249亿港元(约合221亿元人民币),虽略低于兆威机电A股当前297亿元人民币的市值,但其全球客户基础和多元化布局更为成熟。值得注意的是,德昌电机2026年以来股价累计下跌10.36%,反映市场对传统微电机企业增长前景的谨慎态度——这一情绪也可能传导至兆威机电的港股估值逻辑。

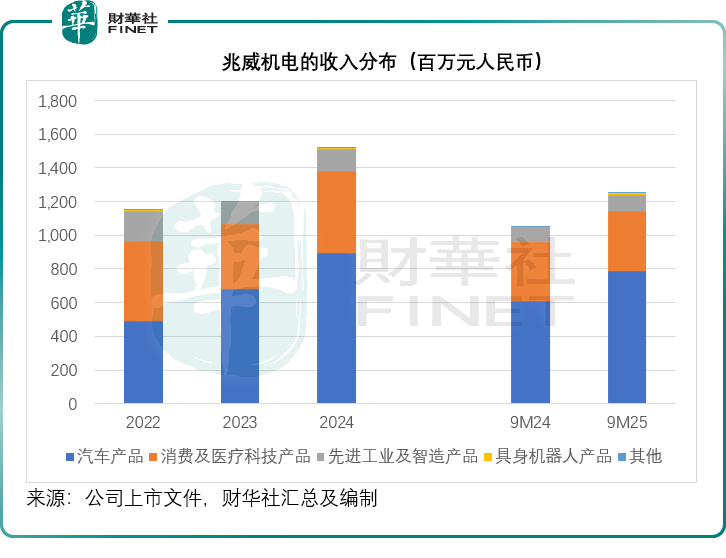

业务结构:汽车主导,机器人尚处早期

从收入构成看,汽车产品是兆威机电的核心引擎。

2024年,该公司的汽车相关业务收入达8.95亿元,占总营收的58.71%,较2022年的42.74%高出近16个百分点,到2025年前三季,汽车业务的收入占比更达到62.88%,主要受益于智能座舱、底盘域控制器及车身电子等领域的渗透。其客户不乏赫赫有名的品牌,包括博世集团、比亚迪(01211.HK)、小米集团(01810.HK)、华为等。

相比之下,具身机器人业务虽被该公司列为战略重点,但2024年收入仅600余万元,2025年前三季度增至不到1,600万元,占比仍不足1.3%。

尽管如此,兆威机电在机器人末端执行器领域确有技术亮点。其于2024年11月发布首款商业化高自由度灵巧手,成为中国首家推出此类产品的厂商,并于2025年7月推出第二代产品。该产品搭载自研微型驱动模组,直接对标特斯拉(TSLA.US)Optimus、智元机器人、速腾聚创(02498.HK)等新兴玩家。然而,目前灵巧手尚未形成规模化收入,商业化路径仍待验证。

消费及医疗科技板块则呈现波动:2023年收入下滑至3.9亿元,2024年回升至4.88亿元,今年前三季的收入增幅也仅0.65%,主要依赖智能穿戴(如IPD瞳距调节模组)、外科吻合器、微量注射泵等高精度应用场景。先进工业板块的年收入则停滞在1.26亿元左右,增长乏力。

从盈利能力来看,汽车业务毛利率有不俗的提升,2024年全年分部毛利率为32.51%,2025年前三季则提升至34.47%,但是消费及医疗科技产品领域的利润表现却出现波动,2024年有较为明显的改善,但是到2025年前三季则出现收缩,先进工业及智造分部的毛利率则大致维持稳定。值得留意的是具身机器人业务的毛利率有较大幅度的提升,2025年前三季的毛利率高达45.78%。

自主制造能力构筑护城河,产能利用率维持高位

兆威机电的优势在于垂直整合能力,该公司覆盖从齿轮减速箱、微型电机到电控模块的全价值链,具备核心零部件自主生产能力。截至2025年9月底,其在深圳、东莞、苏州设有生产基地。2024年,深莞两地产能利用率分别为80.8%和81.4%;2025年前三季度进一步提升至81.0%和85.3%,或反映订单饱满、制造体系高效。苏州新基地于2025年中部分投产,尚未披露具体利用率,未来或成产能释放关键。

港股募资用途:全球化野心明确,但风险并存

根据其上市文件,兆威机电拟将港股IPO募集资金用于五大方向:

1)全球技术研发与产品组合扩展;

2)海外产能扩张与效率提升;

3)有选择地展开全球战略合作、投资和并购;

4)全球销售与服务网络建设;

5)运营资金及一般企业用途。

这一规划清晰传递其“走出中国”的意图。目前,其海外收入占比仍较低:2024年为2.12亿元,占总营收的13.93%,2025年前三季度回落至1.45亿元,占比降至11.57%,但海外业务的毛利率更具吸引力,其2024年国内及国外业务毛利率分别为29.14%和43.89%,2025年前三季则分别为31.14%和44.24%。在全球地缘政治复杂、供应链重构背景下,能否有效建立本地化服务能力、应对贸易壁垒,将是其国际化成败的关键。

此外,尽管该公司现金流状况总体稳健——2022年至2024年及2025年前三季均保持正现金流入,2022年至2024年合共创造经营净现金流入5.44亿元,2025年前三季的净现金流入也有1.02亿元;但同期的资本开支巨大:2022–2024年累计资本支出总额或达6.35亿元,2025年前三季的资本支出也高达1.24亿元,超过其经营活动产生的净现金流入。若港股募资不及预期,或全球扩张节奏过快,可能对财务杠杆与回报率构成压力。

估值与市场预期:成长性与现实之间的张力

当前,资本市场对其机器人概念及汽车电子高增长或会给予一定认可。然而,投资者需警惕两点:

一是“具身机器人”叙事尚处早期,技术转化与客户导入周期长,短期内难以为利润贡献主力;

二是微型传动行业虽技术门槛高,但客户定制化程度强、议价能力弱,叠加原材料价格波动,毛利率承压风险始终存在。

结语:双平台上市是跳板,更是考验

兆威机电赴港IPO已过聆讯,标志着其全球化战略迈出实质性一步。凭借在汽车电子领域的深厚积累、垂直整合的制造优势,以及在灵巧手等前沿领域的先发卡位,该公司具备成长为全球微型驱动系统重要玩家的潜力。

但必须清醒认识到:在一个高度分散、巨头林立的市场中,仅靠技术领先不足以构建持久壁垒。如何将“中国速度”转化为“全球信任”,如何在机器人浪潮中兑现商业化承诺,将是兆威机电从“国内龙头”迈向“全球领先玩家”的真正试金石。港股市场向来对盈利确定性要求严苛,兆威机电的故事能否打动国际投资者,仍有待时间检验。

推荐文章