【百强透视】再向母公司收购优质路产,越秀交通基建优化资产组合

继2024年完成对平临高速的收购后,越秀交通基建(01052.HK)的对外扩张步伐并未停歇。

12月3日盘后,公司发布公告称,拟斥资11.535亿元(单位人民币,下同)向控股股东广州越秀集团收购其所持有的山东秦滨高速公路建设有限公司(以下简称“秦滨高速”)85%的股权。

这是越秀交通基建“母公司孵化-上市公司购买”这一发展模式的又一次延续,对其优化全国路网布局具有重要意义。

标的区位与业绩双优

此次收购的秦滨高速,核心价值首先体现在其“先天禀赋”上。

作为国家高速公路网京哈高速(G1)的重要联络线,秦滨高速不仅是环渤海地区最便捷的沿海通道,也是山东“九纵五横一环七连”高速公路网中的关键一环。这条高速坐落于经济、人口与工业大省山东,北接京津冀,南连胶东半岛,沿线化工产业密集、港口众多,天然拥有强大的货运需求支撑。2024年,该路段货车流量占比已接近50%,货运通道功能极为突出。

随着环渤海经济圈合作深化及山东与京津冀的联动加强,这条公路的车流量增长具备明确预期,为稳定收益提供了地理保障。

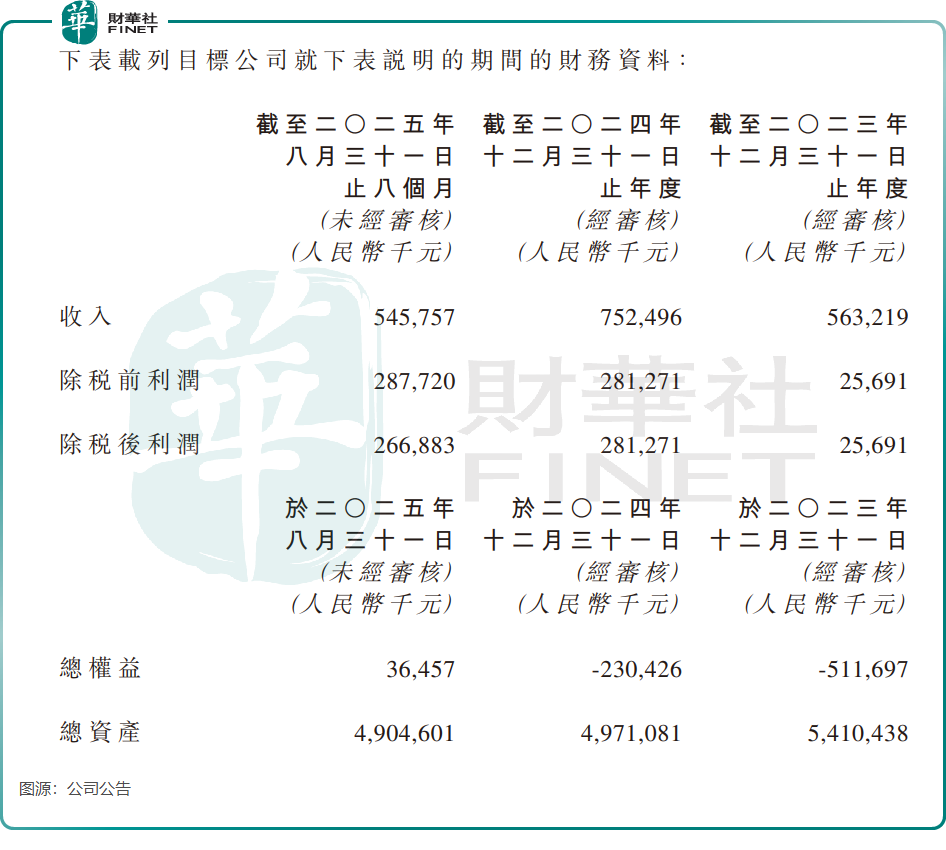

根据越秀交通基建公告,秦滨高速的区位优势已转化为良好的经营业绩。数据显示,秦滨高速运营主体2024年实现收入7.5亿元,同比增长33.6%;除税后利润2.8亿元,同比增幅接近十倍。且2025年前8个月,该公司继续保持盈利,除税后利润已接近上年全年水平。

对于越秀交通基建而言,这一优质资产的注入恰逢其时:此前公司面临广州北环高速收费期届满、天津津雄高速股权出售,叠加广州北二环高速改扩建施工对收益的短期影响,资产组合亟需新鲜血液补充。

将秦滨高速收入囊中,不仅能直接为公司增加新的收入来源,更能优化资产结构。其经营权期限分别至2045年(埕口至沾化段)和2047年(鲁冀界至埕口段),这将使集团控股高速公路的里程加权平均剩余经营权期限延长约0.8年,显著提升可持续发展能力。

值得关注的是,此次收购延续了“母公司孵化-上市公司购买”的模式。在这一模式下,大股东先期完成资产培育,待其运营稳定后再注入上市公司,既降低了越秀交通基建直接参与前期建设的风险,又通过大股东的信用背书保障了资产质量,是公司近年来资产扩张的策略支撑。

业绩稳增,分红稳健

越秀交通基建近三年已完成了两次高速公路的收购,第三次拟收购正推进中。

2022年底,公司收购了兰尉高速,强化了其在中部地区的战略布局;2024年底完成收购平临高速,进一步巩固了中部地区的网络。而此次拥有秦滨高速后,则意味着公司的战略版图正从“立足大湾区,深耕中部”迈向“拓展东部沿海”。

越秀交通基建的系列收购,短期看是购入盈利资产,长期看则是通过一套精密的资本运作模式,动态优化资产组合,实现“买入增长,卖出成熟后期”的循环。

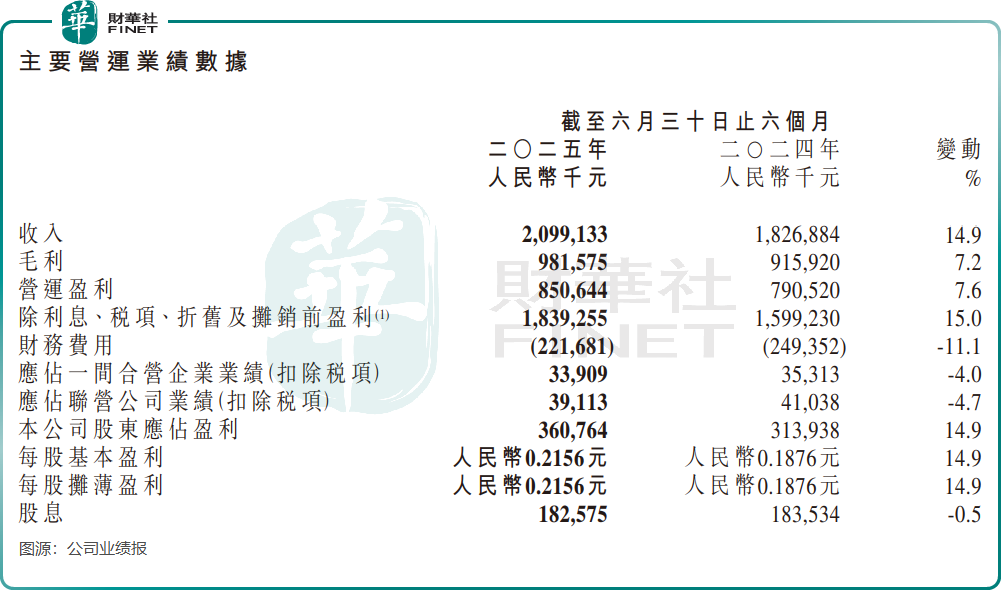

这种影响在公司的财报中已有所体现,最直接的作用是增厚利润并优化资产期限。2025年上半年,公司实现营收净利双增长,其中营收同比增长14.9%,路费收入占比超过98%。这一业绩表现的重要推动力之一,便来自于新并购项目平临高速的业绩并表。可以预见,秦滨高速的注入,有望进一步扩大公司收入规模,增强整体财务能力。

公司的财务结构也得到优化。截至2025年6月底,公司现金及现金等价物储备充足,资本借贷比率为48.5%,维持在合理区间,且较上年有所下降。此次11.535亿元的收购对价,完全可通过内部资金覆盖,无需大规模新增融资,不会显著加剧债务压力。

对于投资者而言,越秀交通基建最具吸引力的特质之一便是其稳健的分红政策。

作为港股市场中知名的高分红标的,公司分红记录连续且可观。Wind数据显示,自2006年有记录以来,公司每年均保持分红,股利支付率普遍在50%-70%之间。秦滨高速未来持续贡献的利润,将为分红政策的延续提供底气。

能否首次跻身“港股100强”榜单?

从行业视角看,交通基建行业已进入存量优化与结构升级的新阶段,优质区位资产的稀缺性愈发凸显。若基建行业政策支持与区域经济活力得以延续,以越秀交通基建为代表的核心公路运营企业,其发展前景将持续成为市场关注焦点。

在此背景下,始终聚焦长期投资价值的“港股100强”评选,积极顺应产业变革趋势。创立十余年来,榜单结构持续优化,不断增设细分板块,力求更全面、及时地捕捉港股市场中的产业投资机遇。

据悉,第十二届“港股100强”榜单将在近期重磅揭晓。本届“港股100强”活动拟增设多个细分榜单,除延续对人工智能、半导体等热门领域的关注外,还重点覆盖基础设施、绿色交通等政策支持板块,深度呼应当前“扩大有效投资”的产业发展热潮。

作为港股交通基建板块的代表性企业,越秀交通基建至今尚未入围过“港股100强”榜单。在本届评选中,凭借其清晰的战略、独特的模式和稳健的成长性,它能否实现零的突破,最终入选榜单,值得市场期待。

推荐文章