【百强透视】Q3业绩“崩塌”!利润转亏,理想面临转型阵痛

近日,多家造车新势力陆续披露2025年三季度财报,呈现出显著的“冷热不均”的特征。

零跑汽车(09863.HK)、小鹏汽车(09868.HK)、蔚来汽车(09866.HK)均称是其“史上最强”三季报。其中,零跑营收同比接近翻倍,并连续两个季度盈利;小鹏营收也翻倍增长,亏损大幅收窄;蔚来营收创下新高,并向盈亏平衡发起冲击。

而理想汽车(02015.HK)三季度业绩如期承压,核心指标全面下滑。交付量、营收双双走低,更令人担忧的是利润由盈转亏,凸显公司转型期面临的严峻挑战。

市场早有预期,此前股价持续下行及月度销量疲软已提前反映悲观情绪。业绩披露后,理想股价却出现反弹。

截至美东时间11月26日,理想汽车(LI.US)收涨0.60%,盘后进一步攀升0.11%。港股市场表现更为亮眼,截至发稿,该股上涨1.81%,报73港元/股。

Q3业绩大变脸!利润转亏,毛利率大跌

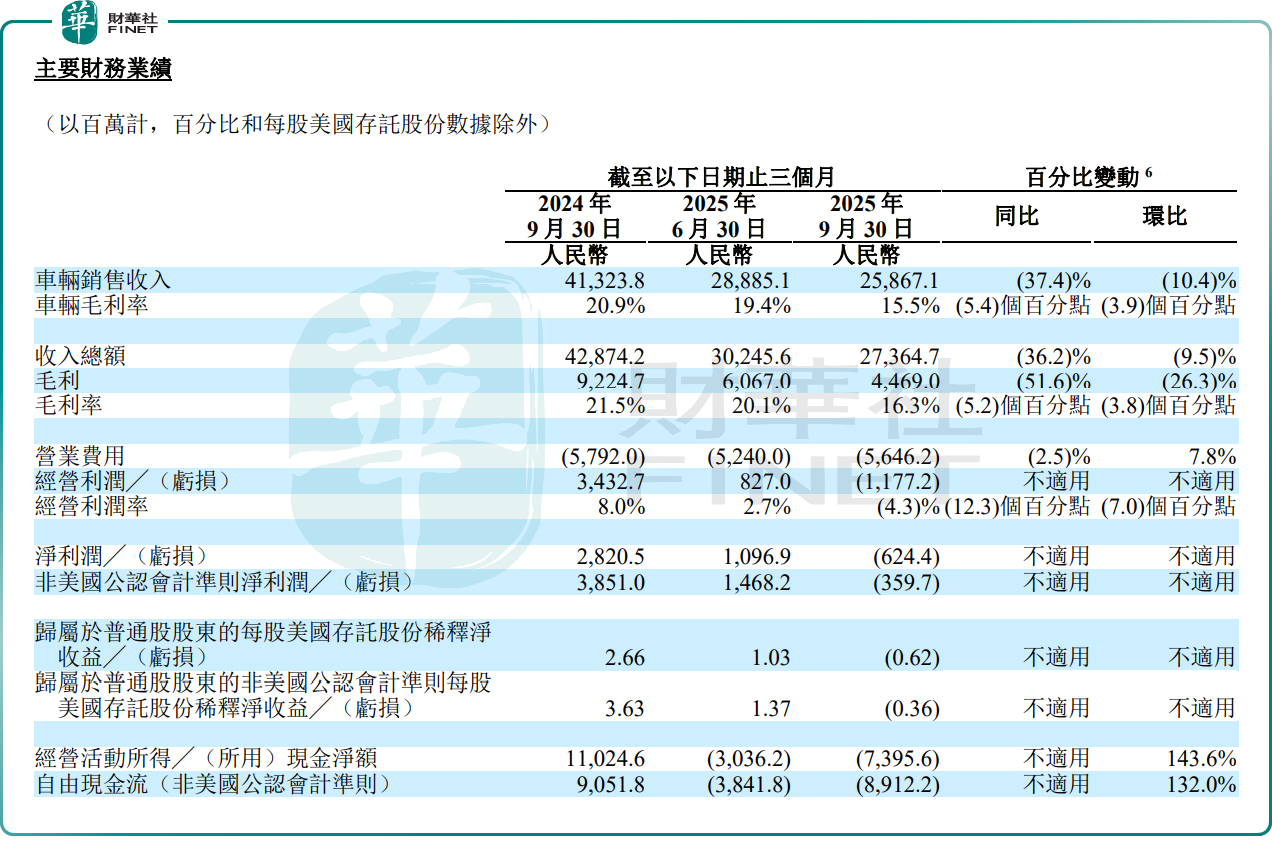

财报显示,今年第三季度,理想汽车营收273.65亿元(单位人民币,下同),同比下降36.2%,环比下降9.5%。

对于营收的下跌,主要在于车辆交付量的大幅下滑。

第三季度,理想汽车交付新车9.3万辆,同比下滑39.0%,环比下滑16.1%;1-9月累计交付量29.71万辆,同比下滑13.1%。10月交付量继续下行,交付31767辆,同比下滑38.25%,环比下滑6.43%。

今年以来,理想汽车面临着严峻的市场竞争形势,小米、蔚来和AITO等品牌纷纷推出新车型,市场竞争愈发激烈。而理想自身产品迭代滞后,这使得旧款L系列增程车在市场中承受了明显压力。受交付量下滑影响,理想第三季度汽车销售额降至258.67亿元,同比下跌37.4%,环比下跌10.4%,进而拖累了公司整体收入。

目前,理想汽车正处于从增程式向纯电动战略转型的关键阶段,资源大量向i系列倾斜。尽管新车型i6和i8累计订单已突破10万辆,展现出一定的市场潜力,但由于纯电车型尚处于产能爬坡阶段,这些订单最终能否顺利转化为实际交付量,仍有待进一步观察。

更引人注目的是利润由盈转亏,第三季度,公司净亏损6.24亿元,而去年同期净利润高达28.21亿元,上季度净利润为10.97亿元,打破了自2022年第四季度以来连续盈利的纪录。

理想MEGA召回产生的一次性成本侵蚀了利润。第三季度,公司整体毛利率下滑至16.3%,同比下滑5.2个百分点,环比下滑3.8个百分点。其中,车辆毛利率也大幅降至15.5%,同比下滑5.4个百分点,环比下滑3.8个百分点。

不过,若剔除理想MEGA召回预估成本的影响,第三季度理想整体毛利率仍维持在20.4%,车辆毛利率为19.8%。

对于资产重、杠杆高的造车新势力而言,现金流至关重要。第三季度,理想的资金压力开始浮现。

截至2025年9月30日,理想汽车现金状况(现金及现金等价物、受限制现金、定期存款及短期投资,以及计入长期投资的长期定期存款及理财产品)为989亿元,较6月末已减少80亿元。

在业绩会上,理想汽车创始人李想表示,2025年第三季度,理想汽车经历了产品周期、公关舆情、供应链爬产、政策变化等带来的各种挑战,这些因素对交付和经营产生了影响。

Q4毛利率或继续承压?

展望后市,理想对第四季的交付指引仍然保守。

公司预计第四季度汽车交付量为10万辆至11万辆,同比减少37.0%至30.7%;对应营收预期在265亿元至292亿元之间,同比减少40.1%至34.2%。

机构也持谨慎态度。中金公司最新研报指出,理想汽车3Q营收273.7亿元,Non-GAAP净亏损3.6亿元,3Q产生MEGA 车型召回损失,业绩低于市场预期。展望4Q25,考虑i6爬坡上量、L系列促销等影响,该行预计汽车毛利率未来2个季度仍有挑战。

招银国际报告亦指出,理想汽车剔除一次性Mega召回成本后,第三季业绩及经营亏损基本符合预期,毛利率依然维持在约20.4%的高位。考虑到增程车型激烈的市场竞争,该行认为理想汽车或需通过降价推动明年新一代L系列的销量,因此未来两个季度毛利率下滑或非短期现象。

能否跻身“港股100强”榜单?

12月8日,2025香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼将在香港会议展览中心拉开大幕。作为反映港股价值与产业趋势的权威平台,这场盛会备受资本市场与行业各界高度关注。

汽车板块向来是“港股100强”的核心权重领域,尤其在新能源转型浪潮下,赛道企业的表现更具看点。此前,新能源汽车龙头比亚迪凭借持续领跑的销量与技术迭代成为榜单常客,吉利汽车、长城汽车等车企也多次上榜。

如今,本届“港股100强”评选已进入倒计时,哪家港股新能源汽车企业能凭借自身实力再度突围、荣登榜单?让我们共同拭目以待。

推荐文章