绩后股价大跌!利润由盈转亏,汇量科技还值得期待?

11月21日盘后,汇量科技(01860.HK)2025年三季报交出了“营收上升,但利润承压”的成绩单,表现喜忧参半。

受业绩不佳,叠加整体SaaS概念板块回调影响,11月24日,汇量科技股价放量大跌,一度下挫12.39%,截至发稿跌幅收窄至8%,报16.56港元/股。

AI驱动营收高增,却利润转亏

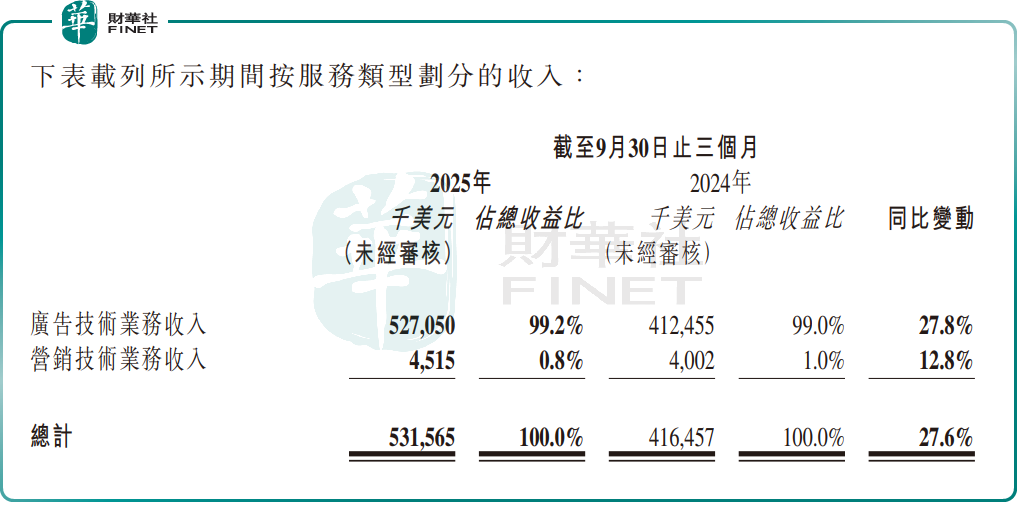

财报显示,今年前三季度,汇量科技实现营收14.70亿美元,同比增长39.3%。其中,第三季度,公司营收5.32亿美元,同比增长27.6%,环比增长6.6%。

收入大幅提升,这主要得益于核心业务程序化广告平台——Mintegral的持续增长,及非程序化广告业务的突破。

汇量科技是一家全球化智能广告服务科技公司,汇量科技主要为出海开发者和营销人员提供完整的广告和分析工具套件,包括用户获取、变现、分析、创意自动化和智能媒体采买等,旗下业务覆盖广告技术板块(程序化广告业务、非程序化广告业务),及营销技术板块。

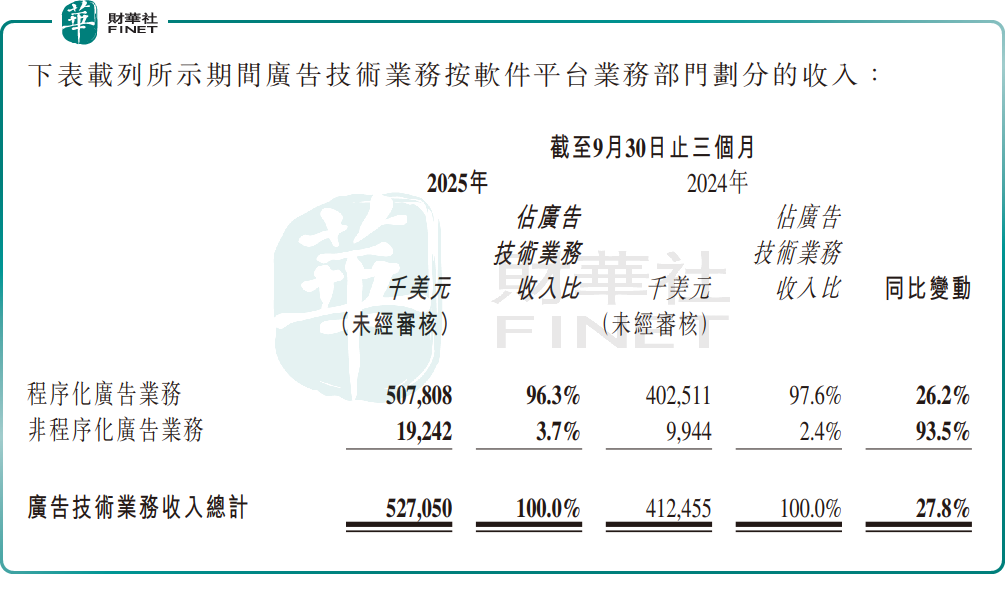

第三季度,汇量科技广告技术业务收入5.27亿美元,同比增长27.8%,占公司总收入达99.2%。

而Mintegral(由AI驱动的程序化交互式广告平台)作为汇量科技旗下的核心广告平台,期内收入为5.08亿美元,同比增长26.2%,环比增长6.6%,占广告业务收入比重96.3%,占公司总收入95.5%,是汇量科技主要的收入和利润来源。

据了解,自2023年5月以来,Mintegral已相继推出4款基于AI与机器学习的智能出价产品,已全面支持以应用内广告(IAA)、混合变现(Hybrid)和应用内购买(IAP)为变现核心的游戏和非游戏应用进行投放,满足各类型广告主的多样化投放需求。

第三季度,公司智能出价产品体系贡献的收入占Mintegral总收入的比例超过80%,推动平台收入快速增长。

非程序化广告业务同样表现不错,第三季度收入1924.2万美元,同比增长93.5%,环比增长8.5%,成为公司增速最快的细分板块。

此外,营销技术方面,第三季度录得收入450万美元,同比增长12.8%,环比增长1.2%。汇量科技正积极推动新产品的海外市场拓展,在持续打磨产品矩阵的同时兼顾降本增效。

值得注意的是,虽然汇量科技营收规模持续扩大,但利润端短期承压。

今年前三季度,公司净利润亏损2224.9万美元,而上年同期盈利1618.0万美元。第三季度,亏损5453.3万美元,而上年同期盈利884.3万美元,同比由盈转亏。

对于盈利的波动,主要受可换股债券的衍生金融负债公平值变动损失,及成本上升影响。报告期内(第三季度),汇量科技销售成本为4.21亿美元,同比增长28.0%,略高于营收增速,主要因广告技术业务流量采购成本上升。

不过,汇量科技核心业务盈利能力仍持续优化。第三季度,公司经调整利润达2410.8万美元,同比增长126.0%,环比增长51.0%。

能否入选“港股100强”榜单?

AI技术的迅猛发展,正为汇量科技这类SaaS企业开辟巨大增长机遇,尤其在提升运营效率、优化用户体验等核心场景中,AI的深度赋能已成为关键竞争力。

如今,AI营销已跃升为行业热门风口,叠加SaaS赛道的高成长性,相关上市公司持续受到资金追捧,汇量科技股价亦顺势走出强劲行情,今年以来累计涨幅已实现翻番。

值得关注的是,第十二届“港股100强”评选结果将于12月8日在香港会展中心揭晓。创立十余年来,“港股100强”评选始终积极呼应产业变革趋势,榜单持续优化评选维度、增设细分奖项,力求更全面、及时地捕捉港股市场中的产业投资新机遇,其权威性与前瞻性深受机构投资者及行业各界认可。

而汇量科技作为AI驱动的营销SaaS代表企业,凭借技术迭代实力、业务增长韧性与行业标杆地位,能否跻身本届“港股100强”榜单,引发市场期待。

推荐文章