【IPO前哨】年内A股飙升146%,东山精密成色如何?

今年以来,包括宁德时代(300750.SZ,03750.HK)、赛力斯(601127.SH,09927.HK)、蓝思科技(300433.SZ,06613.HK)在内的多家A股成功赴港,实现“A+H”布局。

在这股热潮之下,来自A股市场的东山精密(002384.SZ)也于日前向港交所递交了招股书,拟在主板挂牌,瑞银集团、国泰海通、广发证券、中信证券是其联席保荐人。

如果赴港上市成功,东山精密拟将筹集的资金用于建设新设施及升级现有的生产设施及产线;用于潜在战略投资或收购;用于偿还部分现有债务;用作营运资金及一般企业用途。

A股市值达1313亿,在AI领域有所布局

东山精密的历史可追溯至1998年,由袁富根及其他六名人士始创于苏州,是一家提供金属结构件精密组件服务的公司。2010年4月,东山精密于深交所主板上市。而数据显示,在年内飙涨146%之后,东山精密的最新市值(截至11月19日收盘)约为1313亿元人民币。

经过多年发展,东山精密目前从事PCB、精密组件、触控面板及液晶显示模组及光模块产品的全球设计、生产和销售。

其中,PCB产品包括软板、硬板和软硬结合板,主要应用于消费电子、汽车、数据中心与AI服务器及通信设备等领域;精密组件主要为汽车零部件和通信设备组件;触控面板及LCD及OLED模组,主要应用于汽车、智能手机、平板电脑、笔记本电脑、工业控制设备、智能家居等领域。另外,通过全球领先的光模块提供商索尔思光电,东山精密目前提供从10G到1.6T的各类光模块并正在开发3.2T或以上的下一代光模块。

根据灼识咨询的资料,以2024年收入计,东山精密是全球第一大边缘AI设备PCB供应商,产品主要应用于智能手机、个人电脑、汽车、工业与物联网设备,并正迅速将能力扩展至数据中心终端市场,增强公司支持AI在数据中心与边缘侧的端到端部署能力,从而推动智能互联时代的产业升级。

此外,以2024年收入计,东山精密还是全球第二大软板供应商和全球前三大PCB供应商。

招股书还披露,东山精密的长期合作伙伴覆盖全球前五大消费电子品牌厂商中的四个、全球前五大纯电动汽车厂商和全球前五大云服务供应商中的四个。

东山精密亦是全球唯一同时具备PCB、光芯片和光模块能力的供应商,其合计约占AI服务器物料成本的9%至14%,在多数AI服务器中其成本占比仅次于GPU,增强了公司进入高增长数据中心终端市场的能力。

众所周知,近两年资本市场最火的就是AI叙事,东山精密在AI方面的布局或许也是其股价能在今年实现飙涨的主要原因所在。

并购助力业务扩张,利润表现疲软

值得注意的是,在东山精密的发展历程中,外部并购对业务扩张起到了重要助推作用,例如收购全球光通信模块厂商索尔思光电及法国GMD集团等。

通过这些外部并购,东山精密不仅整合了资源,得以快速切入AI与光通信、汽车零部件等领域,还助推了公司的业绩增长。

数据显示,2022年至2024年,东山精密的收入分别为315.80亿元(人民币,下同)、336.51亿元、367.70亿元;年内净利润分别为23.68亿元、19.65亿元、10.85亿元;期间毛利率也从16.1%持续降至11.5%。

不难发现,2022年至2024年期间,东山精密的收入实现了连续增长,但利润端遭遇持续下滑,毛利率也在下降,盈利能力下滑较为严重。

对此,东山精密称利润下滑是由于收入、销售成本及各类开支变动的累计影响。

而到了2025年上半年,东山精密的收入同比增长1.96%至169.55亿元,中期利润则同比增长35.72%至7.59亿元。

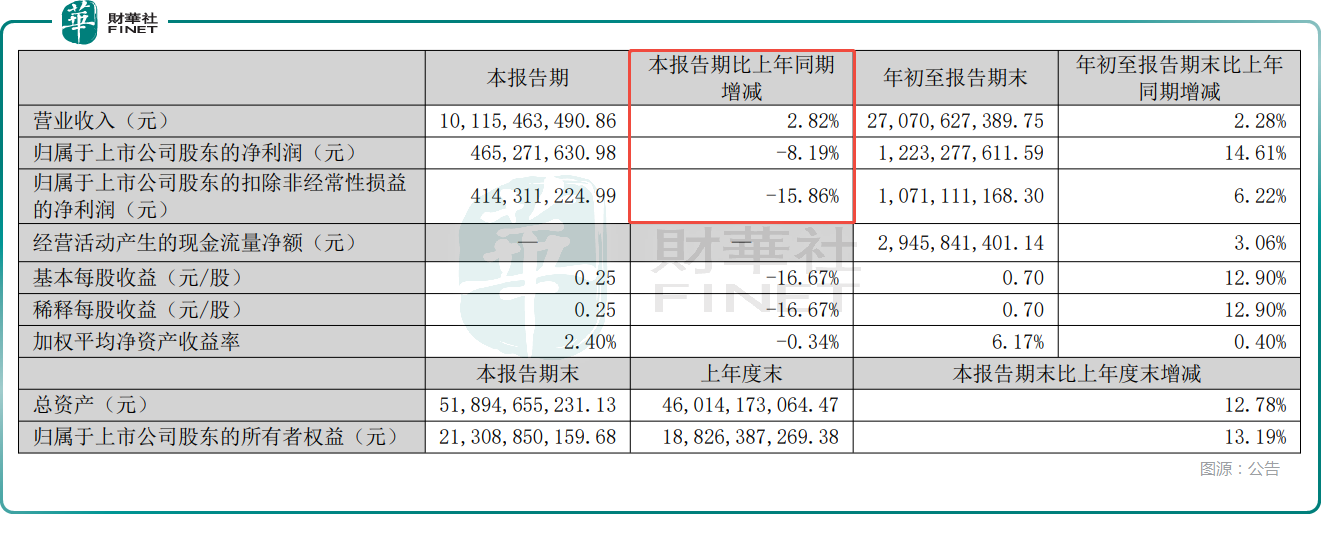

不过,根据A股公告,今年第三季度,东山精密的收入同比增长2.82%至101.15亿元,归母净利润同比下降8.19%至4.65亿元,重新遭遇下降。

分业务来看,PCB是东山精密的核心支撑,2025年上半年的收入占总收入的比重为65.2%,其中软板收入占总收入的比重达到了54.7%;此外,上半年,精密组件的收入占比为13.9%,触控面板及液晶显示模组的收入占比为18.0%。

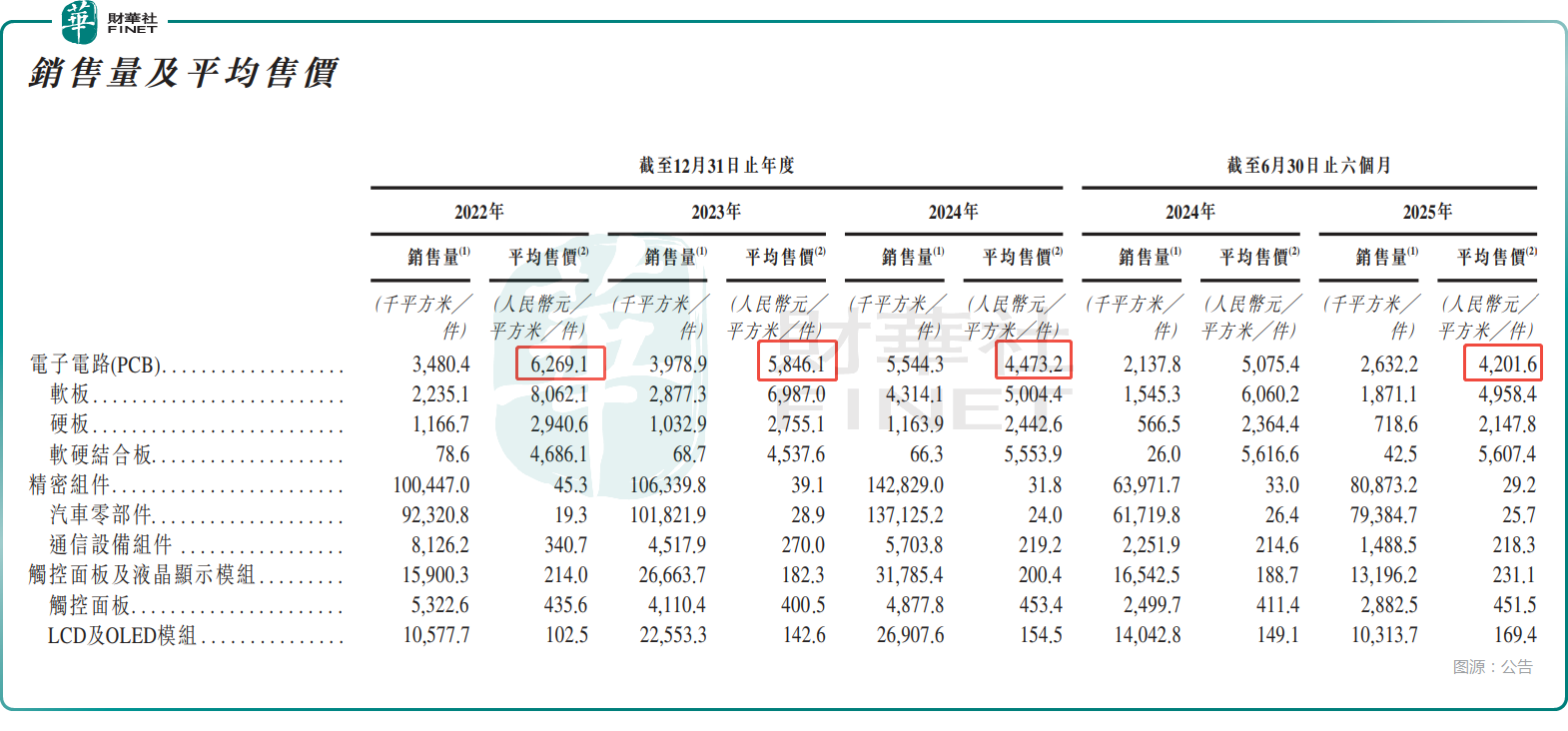

值得一提的是,核心业务PCB的销售量在持续增加,但其平均售价在走低,后续情况需要跟踪。

商誉减值风险犹存,客户集中度较高

公告还披露,由于多番并购,东山精密的商誉较高,在2022年至2024年期间,东山精密累计计提商誉减值1.34亿元,其中2024年计提8522.3万元。

而截至今年上半年,东山精密的商誉金额为20.77亿元,如果发生大规模减值或将对业绩产生冲击。

此外,2022年至2024年及2025年上半年,东山精密来自五大客户的收入占各期总收入的比重分别为66.8%、73.5%、71.0%及66.0%;来自最大客户的收入占各期总收入的比重分别为51.6%、55.8%、51.3%及44.8%。

可见,东山精密对少数几个大客户的依赖较重。

东山精密的存货问题也值得留意。2022年至2024年及2025年上半年,东山精密的存货分别为61.66亿元、62.94亿元、61.53亿元、64.08亿元,存货周转天数分别为86天、77天、69天、77天。

结语

总的来看,得益于内生增长叠加外延并购,东山精密近年的收入保持了增长,但其利润端的表现比较疲软,同时还存在商誉、存货等隐忧,值得注意。

此外,东山精密已经在AI领域进行了一些布局,后续这块业务能取得多大成绩,对其业绩及股价将产生重要影响,同样也是值得跟踪的关键之处。

推荐文章