【百强透视】保守Q4指引背后:小鹏正在憋什么科技大招?

近几日,多家车企陆续披露2025年第三季度业绩报告。

其中,吉利汽车(00175.HK)业绩表现强劲,零跑汽车(09863.HK)持续“领跑”行业,赛力斯(09927.HK)业绩出现下滑;小鹏汽车(09868.HK)虽同样交出亮眼业绩,但四季度业绩指引偏保守。

报告期内,小鹏的各项关键经营指标,包括销量、收入、毛利率、在手现金,均再创新高。其中,公司实现收入203.8亿元(单位人民币,下同),同比增长101.8%;净亏损收窄至3.8亿元,较去年同期的18.1亿元与上季度的4.8亿元显著改善。

然而,这份强劲业绩并未获得市场积极回应。美东时间周一(11月17日),小鹏美股股价重挫超10%;截至发稿前,小鹏汽车H股跌幅也超过10%。

盈利在望,现金流充裕

2025年以来,小鹏汽车进入强势产品周期,产品矩阵不断完善,多款新车型成为市场爆款。

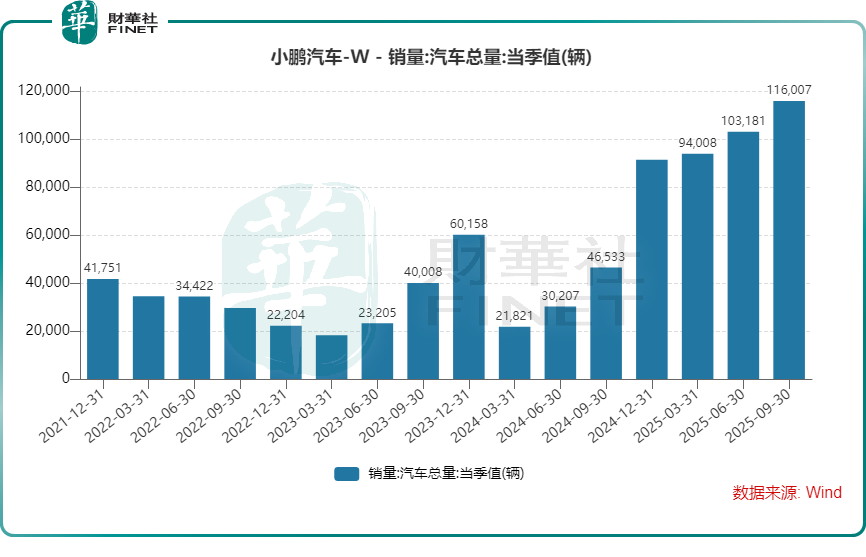

第三季度,公司实现总交付11.6万辆,同比大幅增长149.3%;1–9月累计交付31.32万辆,同比增长218%。

小鹏的入门级车型MONA M03市场热度持续高企,定位为“AI定义轿车”的全新P7+也展现出强劲竞争力。小鹏近日宣布,P7+累计交付已突破8.5万台,连续11个月稳居15–20万价格区间中大型纯电轿车销量榜首。

10月份,小鹏销量同比增幅虽回落至76%,但在整体行业中仍属领先。乘联会数据显示,10月国内新能源车零售市场中,新势力品牌合计占据22.7%份额,其中小鹏、零跑、小米等品牌共同拉动新势力份额同比增长6个百分点。

规模效应的持续扩大与有效的成本管控,显著提升了小鹏的自我造血能力,也为公司在四季度实现扭亏为盈奠定基础。

第三季度,小鹏毛利率达到20.1%,同比提升4.8个百分点,创下单季历史新高。此外,公司研发开支占总收入比重随营收规模扩大有所下降,本季度为11.9%,同比与环比均呈回落态势。

对于资产重、杠杆高的造车新势力而言,现金流至关重要。小鹏的现金流相当充裕,截至2025年9月底,其现金及现金等价物、受限制现金、短期投资与定期存款合计达483.3亿元,为其在智能驾驶、机器人、飞行汽车等前沿领域的持续研发提供充足资金支持。

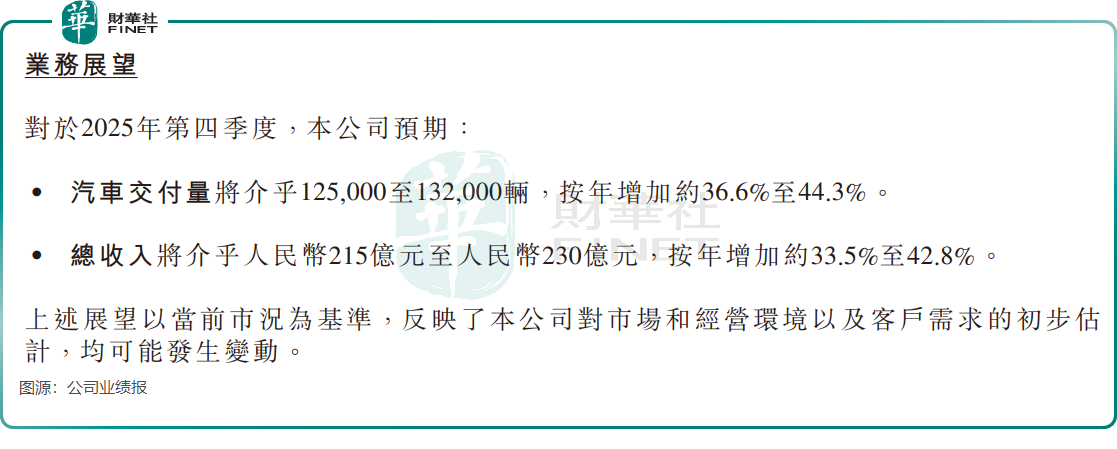

动力不足?四季度指引保守

每年四季度本是车市传统旺季,然而小鹏对2025年第四季度的业绩展望却显得格外谨慎,步伐如旗下机器人走“猫步”般轻缓。

公司预计第四季度汽车交付量介于12.5万至13.2万辆,同比增长约36.6%至44.3%;总收入预计在215亿元至230亿元之间,同比增长约33.5%至42.8%。

这一增速预期不仅显著低于第三季度表现,也低于市场此前预期。小鹏在高速增长途中突然“刹车减速”,成为其港股与美股股价双双大跌的重要原因。

那么,为何小鹏对四季度的展望如此保守?

财华社分析认为,或主要有以下几方面因素:

第一,主力车型增长动能有所减弱。

作为小鹏的重要车型,新P7与G7近期销量表现持续疲软,市场光环渐褪。

据海豚投研援引的经销商调研数据,小鹏10月新订单量环比下降4%至4.3万辆,主要受G7 SUV与新P7订单下滑拖累——G7 SUV 10月订单环比下降约20%至4400辆,新P7订单环比下降约38%至8100辆。

值得关注的是,小鹏X9超级增程版将于11月20日正式上市,推出Max与Ultra两个版本,预售价分别为35万元与37万元。然而,X9作为高价车型,目标客群相对小众,短期内难以形成规模销量。另一方面,公司在四季度缺乏覆盖主流消费市场的新车型补充。

第二,行业增长放缓与市场竞争加剧。

乘联会数据显示,10月全国乘用车零售销量为224.2万辆,同比下降0.8%。

在此背景下,小鹏可能主动选择战略放缓,将重心转向提升运营效率与盈利能力,以实现四季度盈亏平衡的目标。在当前阶段,盈利能力的提升或比单纯追求销量更具优先级。

第三,为未来新车型投入蓄力。

小鹏正致力于维持产品强周期的延续性。除即将上市的X9之外,公司还计划于2026年推出七款车型,以拓展潜在市场空间。

其中,2026年第一季度将率先推出三款超级电动增程产品,全年还将推出四款全新“一车双能”车型。

野心不止于车:小鹏的“物理AI”生态蓝图

小鹏的野心远不止于造车。公司围绕“物理AI”核心战略,在智能电动汽车、无人驾驶、人形机器人、低空出行四大领域全面布局,同步推进技术全球化输出,意图构建覆盖多场景的智能生态体系。

为此,小鹏持续投入高额研发资金,成为除蔚来(09866.HK)与理想汽车(02015.HK)之外,研发投入最为积极的造车新势力之一。2025年前三季度,公司研发开支超过66亿元,同比增长近50%。

在与整车制造和智驾系统紧密相关的Robotaxi领域,小鹏也正与文远知行(00800.HK)、小马智行(02026.HK)等运营商展开竞争。

小鹏管理层在2025年第三季度业绩发布会上明确,2026年将同步推进两类L4级技术商业化:一是推出全共享模式的Robotaxi,二是面向乘用车推出具备L4级智驾能力的有人驾驶版本。

近期,小鹏发布的全新一代IRON人形机器人引发市场广泛关注。公司将汽车领域的智能技术复用于机器人研发,IRON凭借顶尖硬件配置实现高度拟人化能力,其行走“猫步”与人类步态几乎无异。

小鹏已为人形机器人设定清晰量产时间表,计划于2026年底实现IRON规模量产。公司管理层更设想,人形机器人的总市场规模将超越电动汽车,到2030年小鹏机器人在全球销量有望突破100万台。

小鹏在业务多元化方面的布局已引起多家投行关注。

财通证券最新研报认为,小鹏汽车Robotaxi与机器人业务可期,正打造物理AI全栈体系,上行空间可期;花旗称,考虑到明年一季度的汽车销售淡季,将小鹏美股和港股目标价分别下调逾3%,但仍看好公司在明年多元化增长的潜力。

小鹏能否首度跻身“港股100强”榜单?

汽车行业历来是“港股100强”榜单中的重要板块,多家车企凭借综合竞争力与发展潜力成功入围。新能源汽车龙头比亚迪(01211.HK)为榜单常客,吉利汽车、长城汽车(02333.HK)与广汽集团(02238.HK)等也多次上榜,理想汽车则在第十一届榜单评选中首度入榜。

自创立以来,“港股100强”始终聚焦科技创新,重点关注新能源汽车、智能驾驶、人形机器人等前沿领域,积极呼应产业变革趋势。历经十余年发展,该榜单持续优化评选维度、增设细分奖项,力求更全面、精准地反映港股汽车产业新格局与企业真实价值。

据悉,第十二届“港股100强”评选已正式启动,将于12月8日在香港会展中心举行。作为智能电动汽车与人形机器人领域的重要参与者,小鹏汽车能否在本届榜单中实现零的突破,值得资本市场持续关注。

推荐文章