港交所动真格!一天清退四股,市场优胜劣汰加速

一个健康的资本市场,必须做到“有进有出”:优质企业得以留存,劣质企业被清退出场。

这一“优胜劣汰”机制,在今年的港股市场中表现得尤为显著,反映出监管层净化市场环境、优化上市公司结构的坚定决心。

四股同日被勒令退市

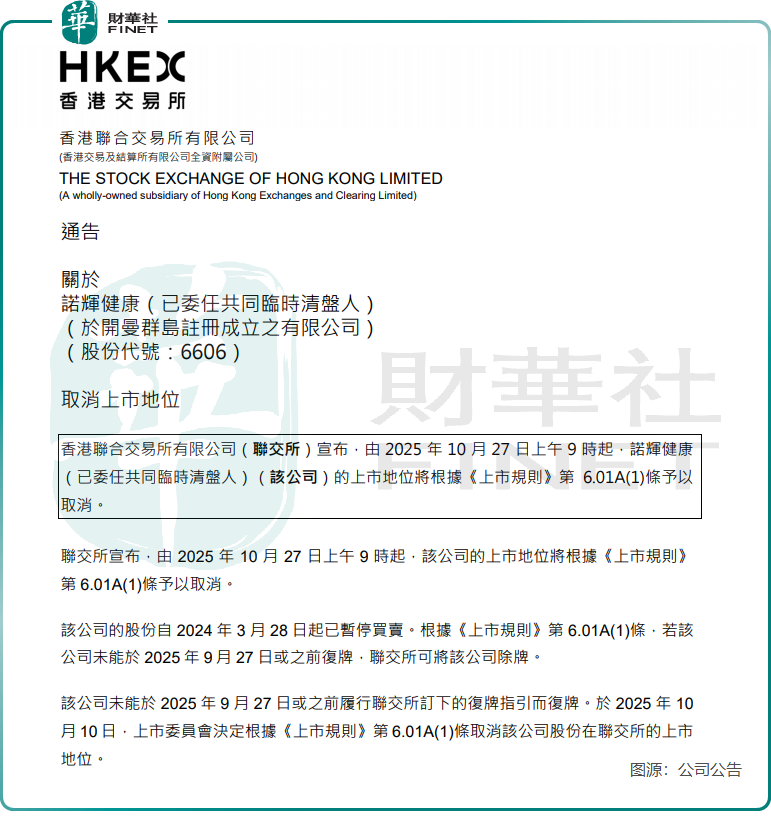

10月22日,港股市场有四家上市公司被港交所同步宣布“出局”,无一为主动退市。

这四家企业分别为诺辉健康(06606.HK)、浦江国际(02060.HK)、上坤地产(06900.HK)和建中建设(00589.HK)。根据公告,港交所将于10月27日上午9时起,正式取消上述公司的上市地位。

值得注意的是,这些公司虽分属不同行业,但均具备以下一项或多项特征:

1、长期停牌

这是最常见的退市原因。四家公司均自2024年3月底起停牌,停牌时间已超500天,且始终未能复牌。它们均未按时发布业绩报告,也未能提出有效的复牌方案,成为被港交所勒令退市的关键原因。

2、业务萎缩或运营困难。

以建中建设、上坤地产为例,它们背后反映的是整个行业面临的周期性或结构性挑战。

它们自身业务失去“持续造血”能力,无法通过正常经营产生现金流、维持核心业务运转,无法满足“拥有足够业务运作”的持续上市标准,导致被港交所出清退市。

3、财务或合规问题。

其中,曾被誉为“癌症早筛第一股”的诺辉健康,于2023年8月陷入“财务造假”疑云,其审计机构也对销售数据真实性提出质疑。目前,诺辉健康已进入清盘程序,公司全体董事权力被暂停,并将于今年11月14日寻求清盘令。

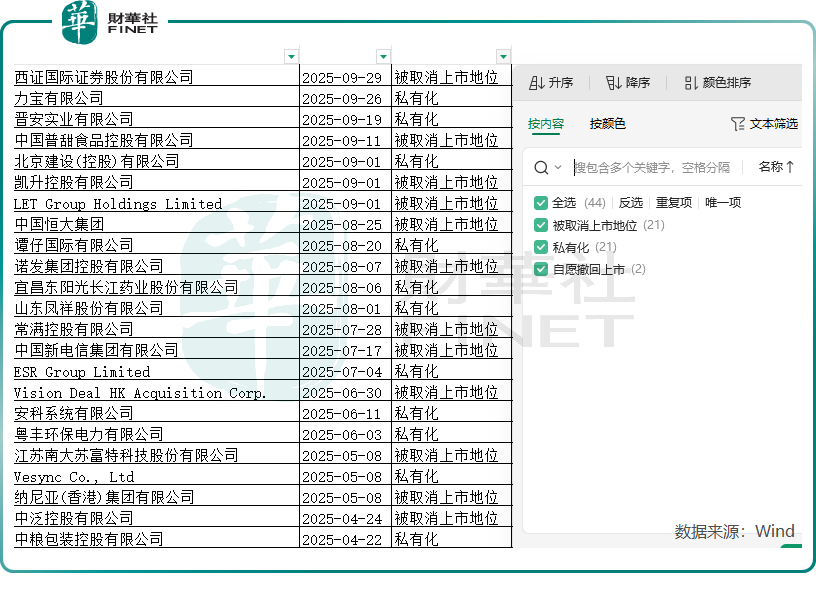

财华社统计发现,今年以来港股退市公司数量明显上升。Wind数据显示,今年前9个月已有44家企业从港交所退市,高于2023年同期的38家和2022年同期的34家。

在今年前9月退市的44家企业中,有21家企业是被港交所取消上市地位,与私有化退市的企业数量相当,自愿撤回上市的企业则有2家。

私有化退市的企业,往往是出于自身原因选择告别港交所,其中流动性不足是最主要因素。

港股市场“优胜劣汰”机制日益凸显

在港股市场的舞台上,IPO的锣声与退市的背影交织,展现出市场的活力与结构变革。

今年以来,港股IPO市场热度不减,令投资者信心提振。

港交所数据显示,今年前9个月,港交所处理的上市申请数量(含重新申请企业)达380家,为去年同期两倍以上。这些企业覆盖医疗科技、消费服务、新能源、人工智能等热门赛道。

另据Wind统计,今年前9月港股IPO(含创业板)募资总额约1823.97亿港元,同比大幅增长227.15%,规模超越美股,位居全球IPO募资额榜首。其中,“A+H”企业成为融资主力,宁德时代(03750.HK)和海天味业(02050.HK)募资净额均超百亿港元。

截至目前,今年已有76家企业成功登陆港股。其中多家公司备受市场青睐,IPO认购火爆,认购倍数超5000倍的企业就有五家,其中包括生物医药股长风药业(02652.HK)。

此外,上市首日破发个股数量大幅减少。在76只新股中,仅17只首日出现破发,破发率为22.4%,去年全年这一占比为34.3%。而首日涨幅惊人的个股不在少数,有11只股票涨幅超一倍,金叶国际集团(08549.HK)更是飙升330%。

今年以来,港股退市企业数量明显增加,同时IPO企业数量、认购数据及股价表现均十分亮眼。这反映出港股市场正在经历一场“供给侧改革”,劣质资产出清提速,资源加速向优质企业集中。这一调整有助于提升港股整体质量,增强市场信心。

这也传递出一个明确信号:香港资本市场将始终向优质、有竞争力的企业敞开大门,但对不符合标准、存在问题的上市公司,其退市流程将愈发坚决和高效。

一个进出有序、健康循环的资本市场,正逐步成形。对寻求稳健回报的长期投资者而言,这无疑是一个积极动向。

推荐文章